1. 疫情冲击下的经济形势

全球经济受新冠影响下行,抗疫成经济复苏重要指标

2020年,突如其来的新冠肺炎疫情,导致全球经济经历了一次停滞和回摆,失业率明显上升、通货膨胀率普遍下降、国际贸易显著萎缩、国际直接投资断崖式下跌、全球金融市场大起大落、全球债务水平快速攀升、国际大宗商品价格涨跌不一。

IMF数据显示,全球GDP增长率按购买力平价(PPP)计算约为-4.4%。为二战结束以来世界经济最大幅度的产出萎缩。2020年全年美国GDP下滑3.5%,为1946年以来(74年来)新低。英国GDP下降12.4%,创下300年来和平时期以来最大跌幅水平。

中国经济在一季度受到重击,GDP同比大幅下滑6.8%,为1992年公布季度数据来的最低谷。随后,作为最先控制疫情的中国,走在经济复苏的最前列。2020年全年GDP虽未能维持前期增速,但比上年增长2.3%,几乎是所有大型经济体中唯一正增长的。

中美差距逐渐缩小,人民币持续走强

疫情后,人民币经历了先贬值,后持续长达半年的升值周期。汇率走势主要是受经济体间的经济相对强弱程度影响。是中美疫情“错位”下,经济周期出现“错位”。与此相伴的是,中美利差拉大,外资持续加大对人民币资产的投资,加速配置人民币资产,进一步推动了人民币汇率走强。形成了汇率升值以及升值预期。中国一度成为全球资本的避风港。

图:美元兑人民币走势

2. 后疫情时代的到来

随着新型冠状病毒疫情过去,中国率先进入了后疫情时代—即疫情带来的经济衰退后逐渐复苏的时代。值此经济复苏时期,由于疫情控制力、经济产业结构、财政健康程度上的差异,世界各国的经济也出现了分化。在全球举债印钞放水的形势下,人人都在思考,如何规避通胀,使自己的资产保值增值显得格外重要。

全球货币放水带来万物暴涨的时代

21年1月,为弥补疫情带来的经济不景气。拜登公布了1.9万亿美元的刺激法案,疫情以来已释放了工7万多亿元美元,处于世界国币地位的美元,无疑会将这一“水”流向全世界,通过这一方式,美国间接购买了全世界劳动人民的生产成果,通过“印钞”实现了国内通货膨胀的大转移,收割了全球财富。20年以来,原油、股市、楼市、比特币都不同程度的大幅增长,钱变的“不值钱”,资产配置预期增强。

后疫情时代迎来了产业的升级与迭代

疫情下加速了疫苗等医药企业的升级迭代。同时,各种互联网+的行业诸如在线教育、在线办公、社区团购也应运而生。同时,受疫情影响较大的餐饮、旅游、影视行业在疫情之后也迎来触底反弹。在这一系列变局中促生了大量的投资机会有待挖掘。

后疫情时代下投资风格的转变

随着疫情的到来和退去,小的企业在疫情冲击下难以持续,随之而来的投资风格也由原来的投小、投精转变为向头部企业的偏移,行业的头部效应逐渐凸显,资金越来越青睐确定性更高的大白马。

3. 国民资产配置之疫情前后

2019

央行的《2019年中国城镇居民家庭资产负债情况调查》结果显示,国民居民的资产配置结构有两大特点:

► “偏爱”房地产。调查情况显示,城镇居民户均实物资产占到家庭总资产的80%。实物资产中74.2%都是住房资产,即住房资产占家庭总资产的60%。

► 对金融风险资产持谨慎态度。居民在金融资产中,现金、存款及低风险的理财占据较大的比重,金融风险资产占比很低。

2020

中国家庭金融调查与研究中心的调查显示,疫情期间中国家庭在进行资产配置时,呈现以下特点:

1、更偏好活期类、商业保险类等低风险资产。

2、相较于直接购买股票,更倾向于投资基金类产品。

3、海外资产配置意愿持续降低。

疫情使得国民对经济的预期下降,转而寻求更避险、稳健的资产。金融资产的投资也更倾向于选择专业的投资机构。同时,因海外疫情持续未见有效控制,家庭对海外资产配置意愿持续降低。

2021

疫情对世界经济格局产生消极影响的同时,也带来了一些产业的加速升级,并催生了一些新兴产业。随着新冠疫苗的日趋普及,2021全球经济迎来不同程度的复苏。疫情期间的相对保守的资产配置风格似乎已不再适应当前风格的转变。资产配置的重要性日趋凸显。

图:大类资产历年收益图(2005年-2020年)

资料来源:韭圈儿

4. 资产配置——选择比努力重要

耶鲁大学首席投资官大卫·斯文森(David F.Swensen)在《不落俗套的成功》中写到,“资本市场为投资者提供了三种获得投资收益的工具,一是资产配置,二是择时,三是择股。”通过他大量对机构投资组合的研究发现,约90%的投资收益是资产配置的结果。

小A、小B、小C在2018年初都有100万。

小A不擅长资产配置,他将100万元全买了定期存款。

小B在2018年买入了沪深300指数,到年底后亏损25万,迅速清仓后买了原油指数,2019年他收益25万元,有了收益后20年继续持有原油。

小C学习能力一般,但他深知不能把鸡蛋放在一个篮子里,18年初他把100万分成2份,分别买了沪深300和原油指数。

到了2020年末,小A、小B、小C分别还剩104.5万元、85万和119万。

以上是一个极端的例子,对于大部分人而言,资产配置做的差不如不配。

选择比努力重要。

后疫情时代的当下,资产配置的重要性愈发凸显

1、单一资产的波动比较大。

以美股为例,尽管它曾有过十年牛市,将其拉长到40年,你会发现,亏损30%—40%的状况并不罕见。再看黄金,2000年每盎司不足300美元,2011年升至1900美元的高位,但2015年最低到1000美元附近。如果押注单类资产,在下降通道中高位买入易损失惨重。

同理A股,在经历了20年4月至21年2月的震荡上行行情之后,又急剧下跌,近一月最大回撤高达18%,这样的单边下行趋势下,如果将资产全部配置在股市中,可能损失惨重。通过多元化的组合配置,可以降低单一资产类型的突发性风险,平滑收益曲线。

2、经济有周期,资产也有周期。

押注单一资产风险较高,但风险往往和收益相符,所谓成也萧何,败也萧何。但不同资产周期不同,将资金分布在不同类的资产里,可减轻在同一资产的下跌周期的巨额亏损,做到有资产亏的同时有资产赚,从而降低风险,提高收益。

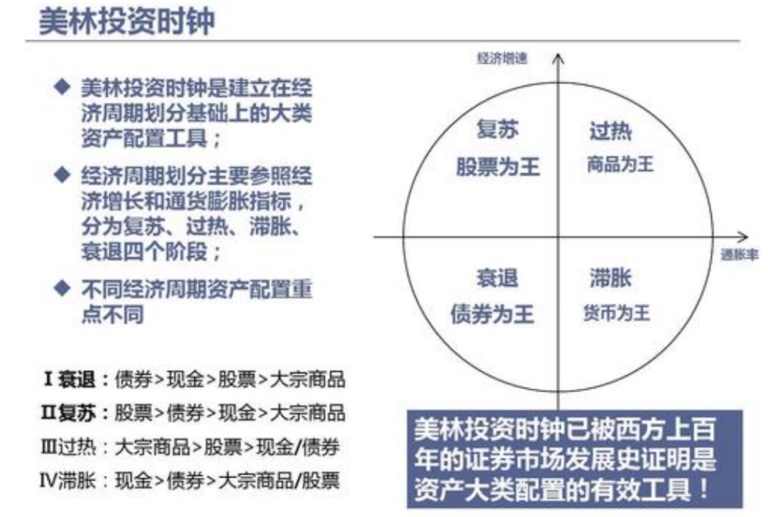

美林时钟对于不同经济周期下的资产配置方向具有一定的参考意义。

如果把新冠疫情看做一次外部冲击导致的短期经济衰退的话,根据美林时钟

1、复苏期

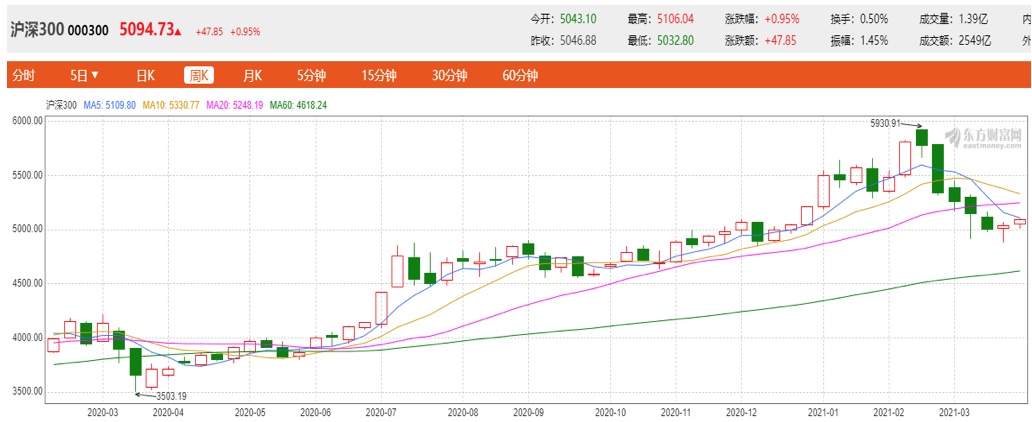

从20年4月至20年11月,随着疫情的局部控制与货币政策的宽松,可以看做中国经济复苏阶段。期间股票应作为主要的配置渠道,结合A股的走势,20年4月-20年11月沪深300从3675点涨至4925点,增幅高达34%,复苏时期股票为王。

图:沪深300指数

2、过热期

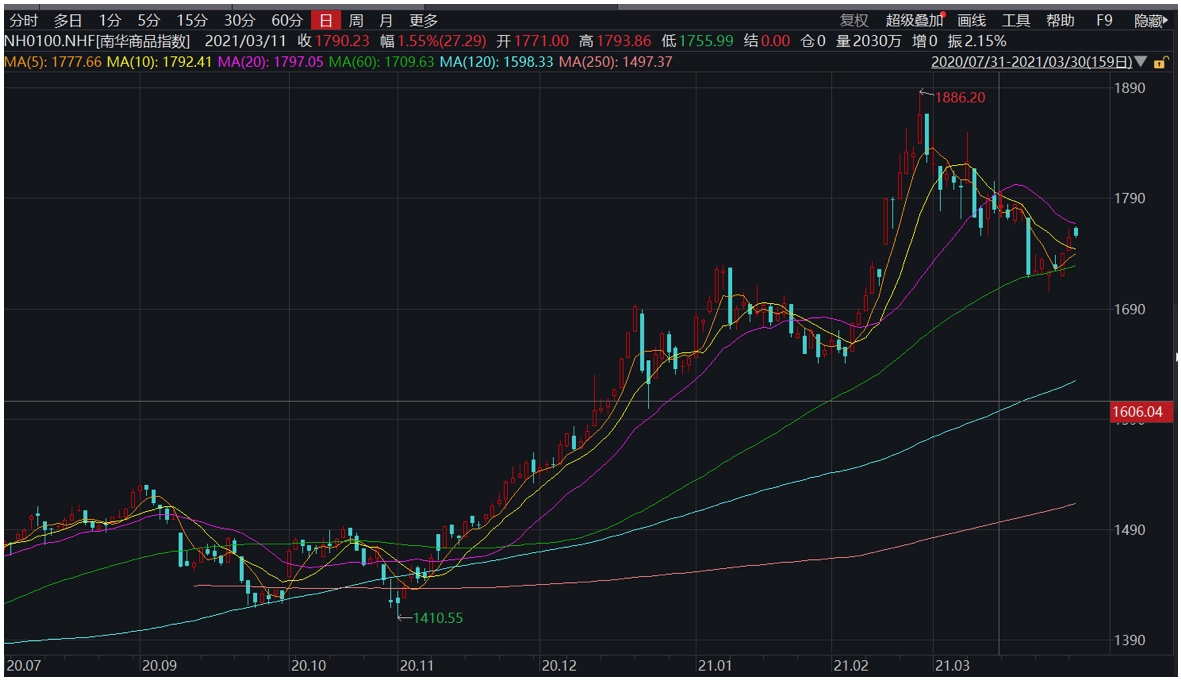

而自20年11月-21年2月,随着工业商品价格的加速上涨,为中国经济的过热阶段。数据显示,自20年11月至21年2月,南华商品指数自1423增至1829点。增幅高达29%。过热期商品为王,应加大商品配置力度。

图:南华商品指数

3、滞涨期

种种迹象表明,3月起-5月,中国资产已进入滞胀阶段。同时股市和商品的大幅下跌,此时现金为王,持币在手更能在滞涨期全身而退。而美欧等经济体复苏比中国晚一个季度。

4、衰退期

6月起,预计国内经济将迎来衰退期,债券为王的逻辑将有可能上演。

作为识别经济周期的一个经典工具,美林时钟有助于预判投资周期的转折。其更多的适用于更长周期的经济期。以上仅对后疫情时期的资产配置提供了一种方向。

随着后疫情时代的来临,世界范围内经济仍未完全复苏,经济发展中增量蛋糕的逐步缩减,从经济的结构上看,疫情对产业链带来的深远变化,是不可逆转的。科技与传统行业的结合带来的投资机会可能会是未来资产配置的重心,当前形势下,把握资产配置的风格转型将越来越重要。