引 言

长期投资策略现在是个挺火热的概念和策略选择,但大家对于它的认知多少有些误区,把长期投资等同于买优秀公司之后啥也不干,静静等待,显然还是把它看得过于简单直白了。

投资是认知的变现,这些年掉的坑让我理解到无论哪种投资方法,深度了解know how的过程是少不了的,长期持有一家公司尤其需要很多基础工作的铺垫。这里浅谈一些长期投资几个维度的理解,作为自己持续精进的思考和记录。

什么是长期投资?可能大家会着眼于“长期”,关注时间周期的属性,但其实它更多是一种投资盈利来源的策略取舍。长期投资本质是买入的一开始就为了赚取公司有质量的盈利增长的钱,而不是赚估值波动的收益。因为放到5-10年的长周期维度看,估值高低对于整体收益率影响有限。 虽然长期投资强调长周期的持有,但也并非限定一直拿着完全不动。基于个人能力圈的情况可以根据市场情绪和节奏的做仓位调整。但确实这种投资方法下,对于选时会更加弱化,而选股会变得极其重要,一旦选错往往是既输时间又输钱。此外,合理估值选择和净值回撤控制又是在实际操作中极其重要的命题。 为什么长期投资是一个优秀的“商业模式”?

投资策略本身也是个商业模式,而长期投资策略是个极其优秀的商业模式,从长期价值投资大师的投资业绩中也得到验证。

一个好的商业模式最重要的是找到关键的能力增长点,并且持续做重复做。长期投资意味着长期面对着同一批公司,不断观察它,研究他,修正认知,持续研究同一个问题清单,而伴随着时间的推移,认知会越来越深,投资胜率也会越来越高。

同时,阶段性机会会持续面临着买卖选择和机会搜索的成本,很多会放低投资机会选择的胜率的要求,出错概率反而会更大。

1

投资选股

对于长期投资来说,选股是重中之重。开始的时候一旦选错股票,投资的土壤错了,意味着可能是灭顶之灾,即使后面能够及时发现和调整,但往往也是滞后的,会面临较大的损失。

这也是为什么我们要与伟大的长期公司同行,把投资范围限定在一线和超一线公司上,因为选错的成本实在太高。 选股上有几个维度的特征,可以帮我们进行甄选:

(1)存量积累

成功伟大的公司往往都是在做存量规模能够不断长大的生意,每年基本盘不断增长,即使经营有反复,也是进三步退一步。

比较典型的就是必选消费品的公司,用户有品牌心智认知和购买习惯,用户池能够不断的长大。

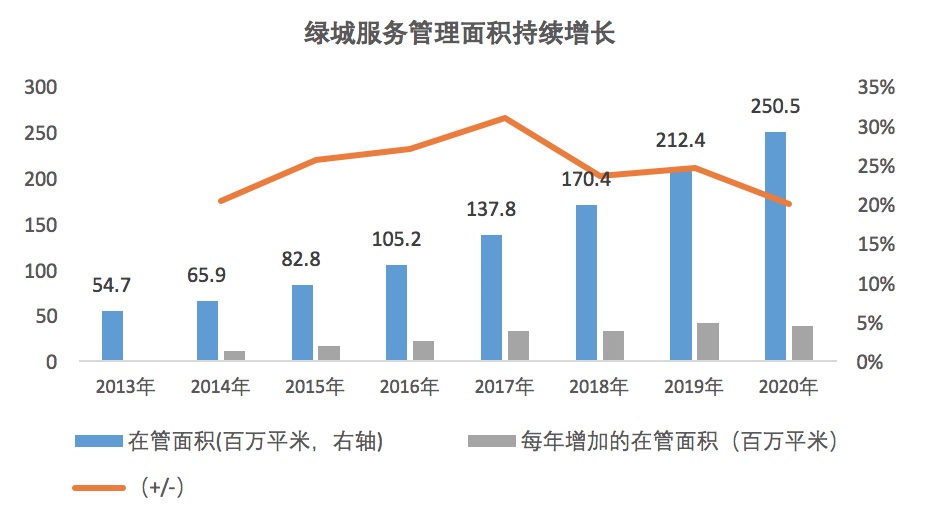

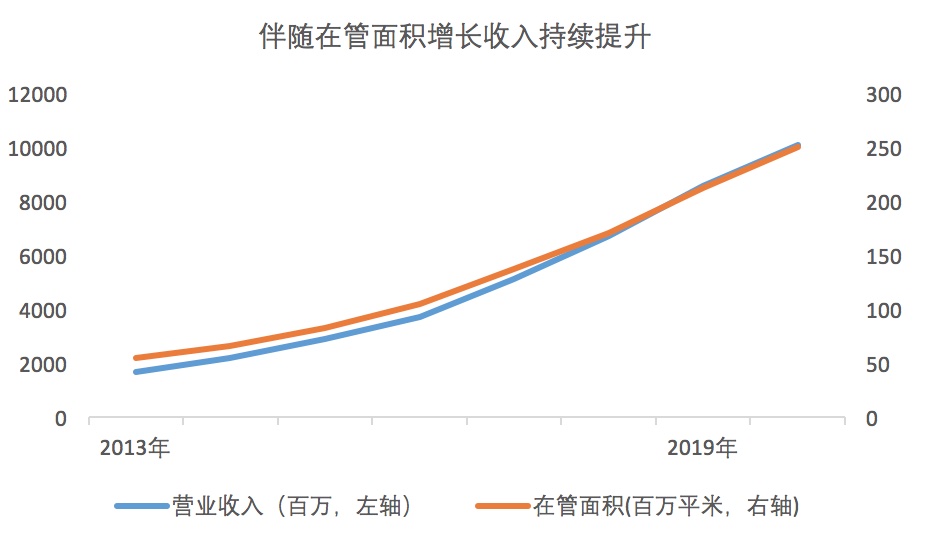

再或者运营服务的公司,比如物业服务,存量的管理面积很稳定可持续,每年管理层的核心任务就是新增管理面积,然后不断的存量积累,公司也就能够不断长大。

(2) 简单清晰

经营层面过于复杂的公司不大适合作为长期投资,不断变化的外部环境,过多的影响变量,不利于公司核心能力的增长。只有当你长期面对同一类问题的时候,不断打磨做同一件事情,能力的复利积累才能够发生,公司成长的确定性才足够高。这或许就是投资大师所说的“能跨一米的栏绝对不去跨五米”的,简单的事情重复做才能超越绝大多数人。 (3)量价齐升

一线或超一线的公司往往都是量价齐升的公司,即有量的提升,有足够的成长空间和增长速度,亦有价的加持,拥有议价权,掌握产业链价值的分配权。

特别是价的部分,“价”的逻辑很大的价值是抗通胀,长周期来说通胀的影响对于资产价值有很大影响,有议价权的资产就是时间的朋友,甚至会享受到一定的红利。

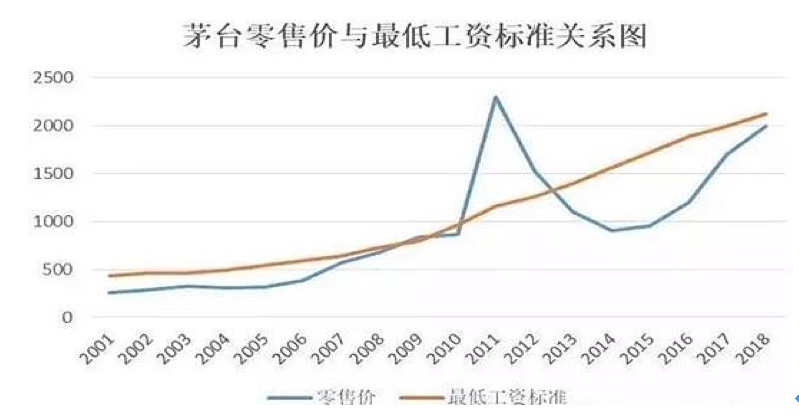

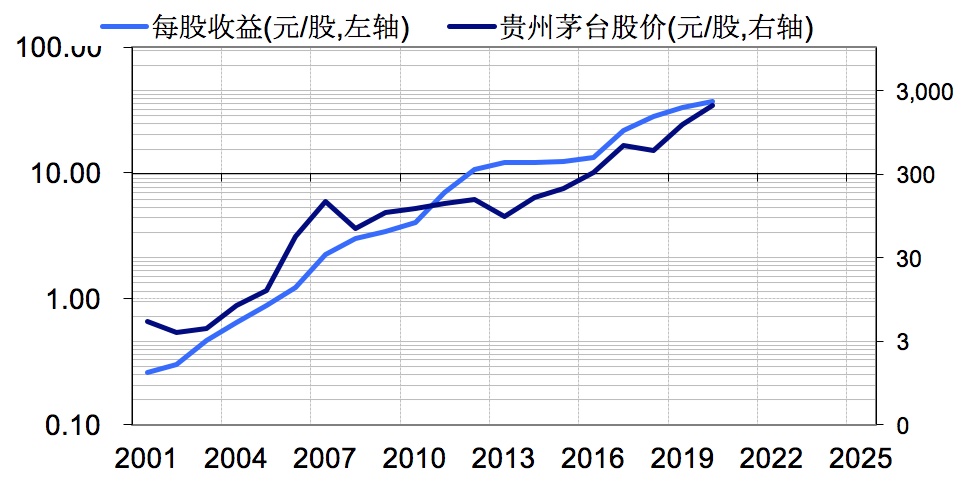

当然,类似于茅台这种已经转变为奢侈品的逻辑,卖的越贵反而需求越大,提价能力更强,价不止限于抗通胀,伴随人均工资水平上升,茅台价格也在持续走高。

(4)护城河

“护城河”已经是一个大家普遍接受的理论,因为护城河决定了公司的利润率和趋势,也是个重要的筛选标准。

公司要保持十余年的长红,总是要比竞争对手多拥有他们没有的东西,核心的护城河类型有品牌,规模效应,网络效应,垄断优势等,这些都是经过市场反复验证的。

但在实践过程中,不能只是聚焦于概念的分类,而是需要评价具体公司护城河的深浅和强弱,很多“价值陷阱”往往是在这个问题上犯了错误:原以为护城河坚不可摧,但时移世易,技术变革,导致公司并未如预期发展。

那又怎么在核心问题的判断上尽可能不犯错误呢?

接近正确的答案,还是要去经受时间的检验。一方面,通过对标公司和海外公司的发展历史,加深发展规律的把握;另一方面,通过3-5年的长期跟踪,用时间来沉淀对于一家公司的认知。

2

合理估值

长期投资的方法是要在合理估值以下买入,所以找到合理估值点或者区间又是个重要的命题。

有必要强调的点有两个:

(1)因地制宜建估值建模

现有的估值方法有很多可以借用,DCF,PE,PS,或者PB等,不同的商业模式,不同的发展阶段,对于公司内在价值的评估方法会很不一样。

比较简单的分类就是周期股和成长股,周期股用PB,成长股用PE,但很多科技类的公司,由于投入基本上都在前期,所以一般都很少有利润,甚至都没有收入,这时候就需要借助经营指标,比如活跃用户数,合同订单等。

在寻找核心估值变量的时候,需要分析变量与股价的联动性,这样能够与市场的估值视角更加接近。依托核心变量因地制宜的构建估值模型,而不是套用某种估值方法,则是正确的估值运用方式。 (2)在策略框架里面把握估值精度

估值是一种模糊的正确,很难做到绝对精准,很多时候只是一个大致的区间,可能还包含着重要假设。而模糊的精度会有考量的标准,这个标准在于个人的策略选择。

如果你追求的中短期差价,则对估值精度要求更高,还要结合更多的其他分析工具来加以把握;如果是一种长期视角,那么则可以有更大一些的自由度,长期来看,估值的买入价格并没有那么重要。

参考的分析工具比如历史估值,对标公司估值,行业估值,业绩长期和短期增速,可以在里面找一个可接受交集,那么,估值偏离的风险就不会很大。

3

回撤管理

从逻辑上讲,既然追求投资的长期回报,短期浮盈浮亏其实对最后的投资结果没有影响,但短期波动一定程度上会影响投资人的情绪和持有体验,反过来可能影响基金经理的投资风格和操作方法。这样的反身性负反馈对长期投资策略来说是个重要的事情,我们还是需要通过一定的工具对回撤进行有效管理。可借鉴采取的方式为:

(1)仓位管理,去规避中期以上的市场调整,牛市不下8成,熊市不上5成,从而降低净值波动;

(2)分散投资,分散程度没有绝对标准,为了便于投资管理,一般不超过10个;

(3)分步买卖,不仅在空间上分散投资,还要在时间上充分分散,一方面交易操作可以分步交易,以规避短期股价波动,另一方面,建仓节奏上可以跨季,跨年度分步进行,在投资的不断反馈和变化中,调整合理的标的仓位。

写在最后:

长期投资就是合理价格以下买入优秀公司,有着极简的交易框架,较为普遍的适用性,但在选股,估值,回撤管理层面,研究和验证的工作并不少,依旧是一项需要“一万小时”训练的不易之事。

愿大家的投资之路持续精进,与君共勉!