百济神州作为高瓴在创新药领域的重要布局,一直被市场高度关注,百济神州三地上市的规划更是将其推向投资人热议的高潮,那百济神州的发展当真一帆风顺?

我想,至少短期还是面临不少压力与挑战的。

一家公司的好坏首先取决于它的组织架构与股权结构,管理层能和投资人站在一起的公司才是值得投资的公司。以港股的3家Biotech为例,不难看出百济神州在股权结构上的问题:创始人及管理团队持股比例过低。

一、创始人的精力是否专一

对于Biotech而言,很多创始人的盈利模式是成立一个公司,凭借优秀的药物管线,被并购或上市退出,之后转战下一个公司。资本市场上不乏此类连续成功的创业者,他们精通药物研发管理、理解资本市场运作,更重要的是过硬的专业积累、行业资源,使得他们能够用这类“商业模式”持续盈利。于个人而言,这无疑是一种非常棒的财富积累的方式,但是于投资人而言、于公司而言,核心创始人的精力不不专一,无疑对公司的经营具有非常负面的影响。百济神州上市后,核心创始人欧雷强、王晓东持续减持,难言核心创始人在外没有新的盘子,愿意把精力全部倾注在百济神州。

二、投入产出比是否高

当创始人及管理层持股比例较低时,他们还真的能和投资人站在一条战线上吗?他们还真的能把投资人的钱当钱吗?这是百济神州所面临的问题,也是市场所诟病的核心。

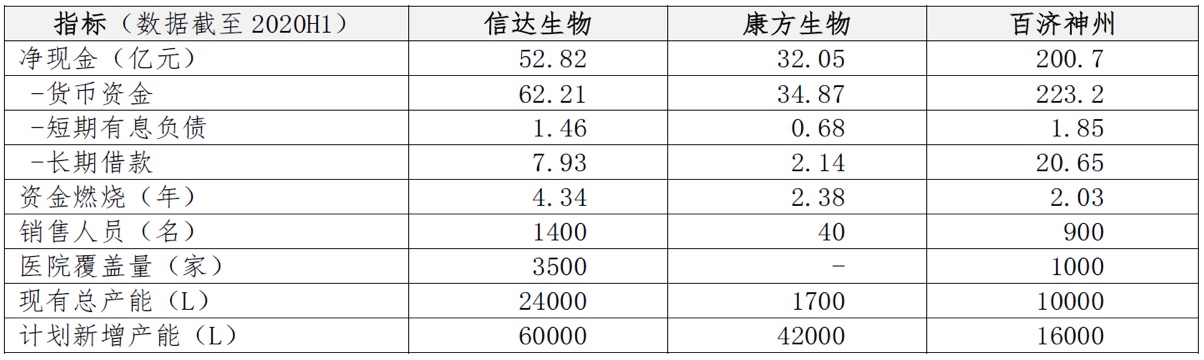

百济神州账面资金90亿元、短期投资213亿元,放在Biotech中都是非常高的数值,却缘何三地融资?2020年百济神州研发费用84亿元,净亏损100亿元,剔除有息负债后净现金270亿,面对持续叠加的管线研发(近4年研发费用CAGR约87%,近2年约35%),若不能成功实现商业化,账面资金仅剩2年窗口期。

百济神州1年的研发费用相当于恒瑞2年、信达5年的研发费用。而恒瑞目前已经进入自我造血的良性增长,支付巨额研发费用后仍可维持20%的净利率,同时坐拥销售铁军;信达2019年PD-1进入医保,2020年3款生物类似药上市,扭亏为盈在即。从投入产出比的角度看,百济神州的巨额研发费用难言性价比。

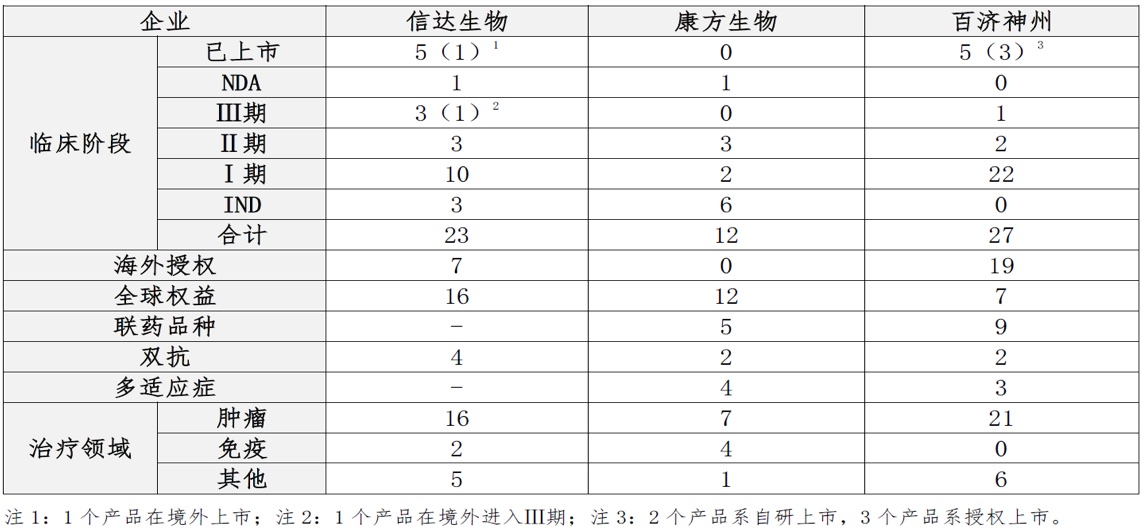

举例为证,PD-1现阶段无疑已经成为一个拥挤的赛道,而留给部分生物类似药的窗口期也不多了。以贝伐珠单抗为例,目前已上市2家(信达、齐鲁),报产5家,临床Ⅲ期6家,临床Ⅰ期及临床Ⅱ期玩家更多,竞争格局堪忧,先发者或能享受药物上市红利。对于贝伐珠单抗,恒瑞累计研发投入仅1.7亿元RMB,而百济神州为此承担了2000万美元首付款、不超过1.45亿美元里程碑付款、以及销售分成。这样的lisence in难言价值,仅是其巨额支出中的一部分。

恒瑞医药的药不一定是最好的,但他最能卖,且恒瑞医药的研发转化率高,这是资本市场喜欢恒瑞的核心原因,作为股东,总喜欢有一个高的投入产出,这也正是百济神州的问题。

三、是融资平台亦或是商业平台

对于大部分Biotech而言,选择上市的目标最终都是希望能成为一个成功的商业平台。以信达为例,其PD-1在2019年率先进入医保,但其销售团队建设在2018年已着手布局,由原罗氏肿瘤负责人领衔,2019年销售人员为700人、覆盖医院3000家,截至2020H1提升至1400人、3500家,支撑了信达PD-1在疫情期间的爆发增长,且信达产能规划明晰。而百济神州在PD-1上的销售核心来自于与国药控股的合作,这不失为一种合适的方式,但是在商业化的决心上、战略性的布局上,已显现出差距。

于百济神州而言,此前宣称Best in class的BTK在与艾伯维的头对头实验中落败,现阶段PD-1进入医保,虽然中短期利于药企快速放量,但是长期看总的药物价值下降;进入临床Ⅲ期的PARP进度落后恒瑞。其商业化之路仍是“道阻且长”。

百济神州现阶段已被雪球平台上的投资者贴上了“卖药你不行,融资第一名”的辛辣标签,被各种管线所裹挟的百济神州将持续面临巨额研发支出,如何平衡投入产出及商业化或许是百济神州现阶段的重点。