引 言

近年来中国新消费市场蓬勃发展,新技术变革叠加Z世代人群成为主流,新场景、新模式、新应用的不断涌现正在对传统消费行业产生颠覆性影响,涌现出一大批新兴消费领域和品牌,包括休闲零食、化妆品、医美、宠物经济、创意小家电、盲盒、潮流玩具、新能源汽车、社交电商、新生活服务、内容视频等等,几乎涵盖了我们生活的方方面面。

新消费的兴起也促使了资本市场的极大热情,无论是一级市场的公司还是二级市场上市公司都持续被追捧,估值也屡创新高。作为投资机构,我们虽然长期看好中国新消费赛道的发展,但面对脱离财务框架的估值水平也万分纠结。因此,本文尝试从经典估值模型出发来初步探讨新消费新兴公司的估值方法。

01

新消费行业的“变”与“不变”

近年来中国新消费市场蓬勃发展,新国潮汹涌澎湃,科技进步叠加需求变迁,共同驱动消费行业变革。一方面是新技术进步,科技变革在重塑整个消费品产业链,新场景、新模式、新应用的不断涌现正在对传统消费行业产生颠覆性影响;另一方面,千禧一代及Z世代为代表的年轻消费群体已成为中国消费市场主力军,他们拥有更强的消费能力和更高的边际消费倾向,对国货品牌的接受度更高。

因此,消费领域的新秀一入场就能领到一副“好牌”,得益于互联网的发展带来了持续渗透的电商渠道和新兴内容平台,供应链的成熟和产能过剩使“轻资产”创业成为可能,以及Shopping Mall、便利店等线下业态的兴起。

这是消费行业的“变”,新场景,新模式,新应用,但也有不变,消费行业的基本规律和商业模式本质没有变,产品,品牌和渠道依旧消费品分析最核心的三力模型,产品服务最后的落脚点还是在于消费者心智的占领,消费者的获客和复购是最重要的观察指标。

02

新消费产品与互联网服务的“异”与“同”

新消费产品和互联网服务都属于新消费行业的范畴,也有着显著的共性,他们的下游都是千千万万的消费者,从而容易建立起粘性和溢价空间,形成心智认知,但又有着各自的特征,差异点体现在这几个方面:

(1)行业演进的节奏不同:消费行业线下渠道能力依旧是重要能力,渠道的扩展都有着过程,还往往较碎片化,点得一家一家开,渠道得个一个铺;但互联网服务纯线上打法就简单的多,行业发展速度也更快;

(2)竞争终局不同:用户对消费产品需求是差异化,因此,一种产品类型很难在一个领域一家独大,但互联网服务则不同,消费者喜欢在一个APP中完成所有的事情,典型的赢者通吃行业,所以互联网行业中胜者的赔率会高很多;

(3)用户粘性不同:互联网服务有使用习惯的问题,用户一旦习惯于某个服务一般不会轻易更换,用户留存会持续稳定;消费品在这方面则会差很多,产品服务之间的切换没有那么多限制,消费者忠诚度的培养依旧是个长期的过程。

因此,当市场倾向于用互联网服务的估值模式套用到消费股的时候,则需要格外谨慎和小心,消费品偏“慢”的行业属性容易导致偏差。

03

新消费行业估值的终局和阶段性

新消费发展期由于要扩团队,建渠道,打品牌,所以往往是亏损的,往往只看财报是不够的,界定公司内在价值已经不能再局限于经典的财务指标分析,需要有一套相对系统的估值框架来对公司的成长性与确定性作合理评估:

DCF现金流折现模型是估值方法的经典版本,有着较强的理论支撑,虽然新兴公司缺少DCF估值模型需要的量化数据,但DCF模型的估值思想则有相当的价值和意义。

终局思维:

终局思维是一个很好的投资方法,投资不只是看当下的状态和估值水平,更要从中长期的前景来看企业的价值。

测算一家公司的终局价值并不是一个特别复杂的事情,从行业的维度来思考往往有较多可参考的数据和标准,重点要想清楚行业空间,竞争终局和发展驱动力。

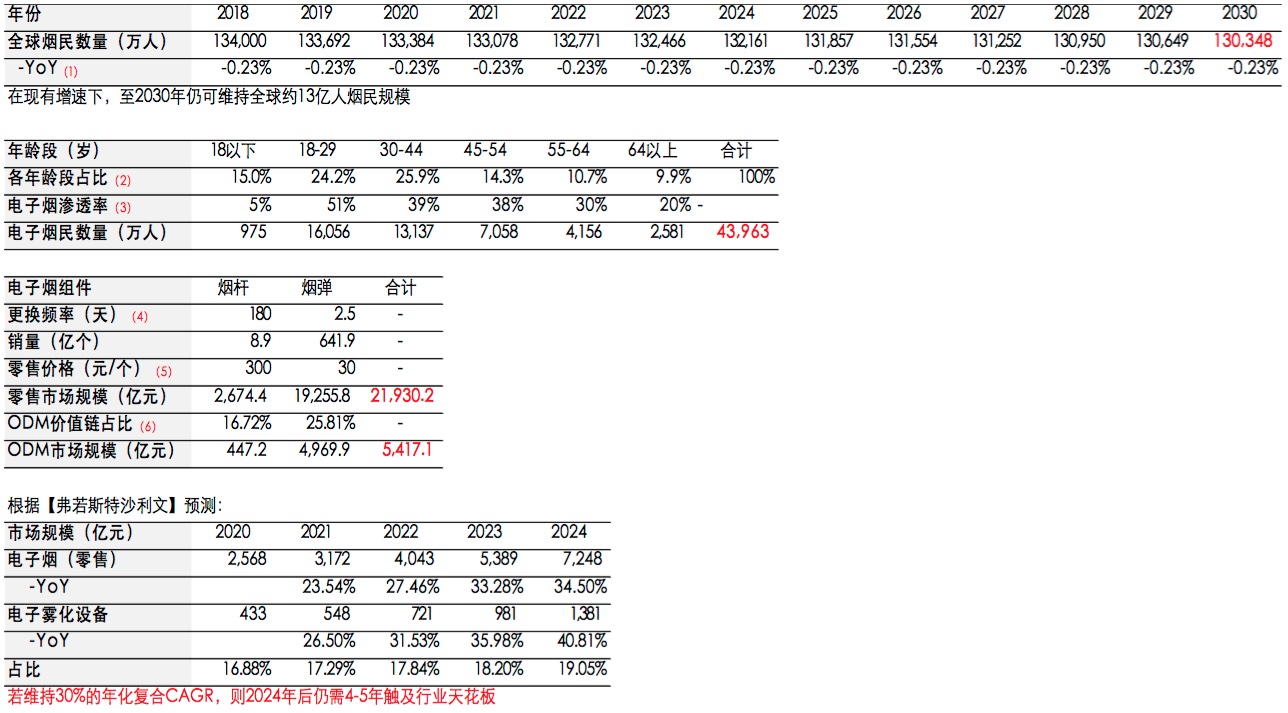

以电子烟市场为例,通过烟民人数,渗透率,价格的预估就可以相对性的得到市场的天花板在哪里,得到未来市场的成长空间,从成长性测算投资赔率的倍数。

终局思维需要警惕的是不能给予终局太满的估值,以选赛道的方式从五年后简单折现是非常不理性的定价方式。未来是充满不确定性的,不可能是一马平川,“三岁看老”意味着后面大概率有剧烈的纠偏,所以,作为投资者要保持一份清醒和冷静,特别是在市场比较狂热时,对于公司发展阶段应该客观的给予不同的确定性权重。

04

发展阶段的确定性权重

对于在赛道新、企业行动和进展都变化迅速,由此导致内在价值的预期有很大波动的行业里,我们需要对公司价值的发展阶段予以定位,从而给予不同的确定性权重。

以下这个阶段性划分的方法,有着较为广泛的适用性意义:

(1)商业价值:公司的价值主张是什么,核心差异点在什么地方;

(2)商业模式:核心资源、关键行为是什么;

(3)基本盘属性:用户规模和稳定性有多少;竞争的比较优势和市场份额;

(4)基本盘的壁垒:护城河和进入壁垒,以及客户迁移成本;

(5)基本盘的复制:基本盘稳固且UE良好下的规模复制阶段,评估成长空间,发展速度和盈利潜力;

(6)持续打造新增长曲线。核心能力迁移和经过这一轮内在价值的跨越式扩张,公司沉淀下的核心资产与能力是什么;基于这些核心能力,公司可以继续做什么样的扩张和变现,从而打造新的增长曲线;

大多数的成长型公司都可以在从这些阶段中找到自己的位置,从我们的投资风格出发,关注的公司基本上都在(3)阶段以上,模式得到了验证,基本盘相对成型,逐步向(4)-(6)阶段去跨越。

发展阶段的划分不是基于财务指标而是业务的发展状态,比如哔哩哔哩虽然没有盈利,但用户群稳定,且高粘性,变现只是时间问题,那么应该是(5)阶段的公司;富途也是,目前也处于(5)阶段,并且处于快速成长期,用户粘性已经形成,且保持高留存,新增用户数在快速增长;现在火热的海伦司酒馆大概率也是处于(5)阶段,UE已经充分验证,运营优化出色,现在处于快速发展期。

而瑞幸这样的公司则是(3)阶段的公司,但假装自己在(6)阶段的公司,把一家消费产品公司当做互联网公司来发展必然存在问题。

而美团则是一家(6)阶段的公司,通过到店,外卖和酒旅业务沉淀出了强大的即时配送和地推能力,开始一轮一轮的扩张业务边界,现在的发展资源投入重点是社区团购。而社区团购是未来3年里中国大地上可见的最大商业创新,将孕育出一个全国1天4亿单交易起步(客单价20左右)3万亿的巨大市场(占社会总零售额的10%)。通过这项业务社区团购可以给美团增加到一天2亿单,以每单利润约为0.3元测算,可达220亿,对于美团来说在现有市值规模提供了50%的增长空间。