01

医美市场背景

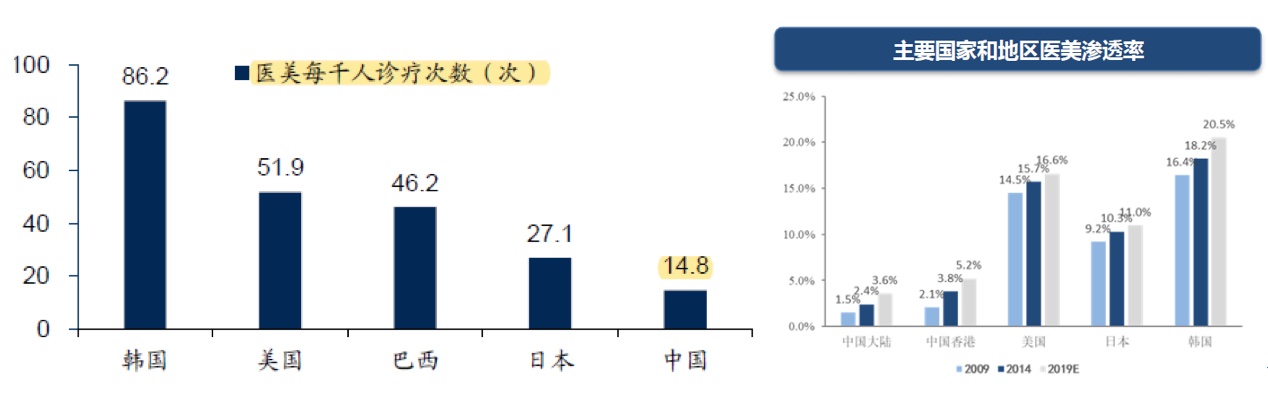

2018年国内医美市场规模达1216亿元,预计至2023年仍可实现20%+的CAGR,其中轻医美(玻尿酸、皮肤嫩光等)的销量、复购率排名前列,医美市场占比较大。对标国外医美诊疗次数,国内医美仍有较大提升空间。

驱动因素:

需求端

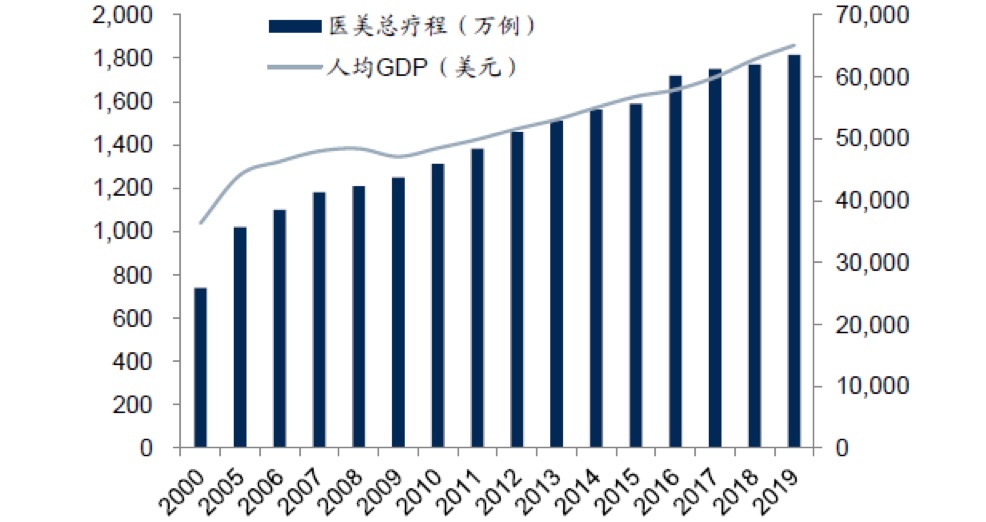

· 消费升级是行业发展底层驱动力(医美消费理念要求更高:认知/支付能力)

(美国医美总疗程例数与人均GDP拟合)

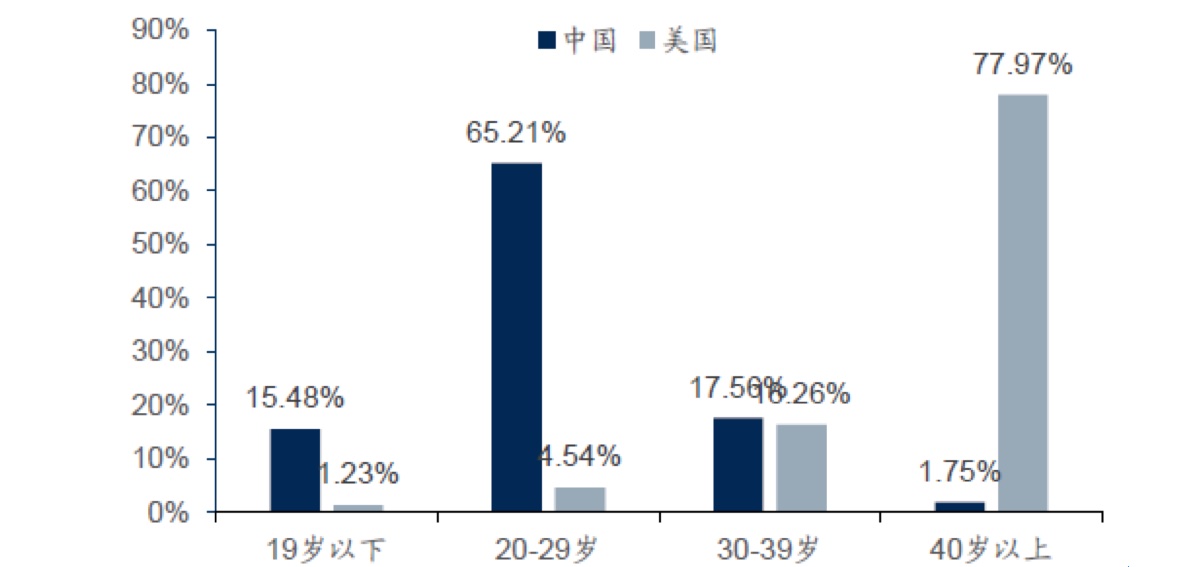

· 代际迁移(年轻化):90后在15-64岁的群体中仅占30%,但美妆/医美消费占比较高,而消费习惯养成后,一般只会升级、不会降级。现阶段90后医美年均消费仅1000-2000,低于30+岁的5000-6000,随着该年龄段的成长,行业动能释放。

(中美医美年龄结构对比)

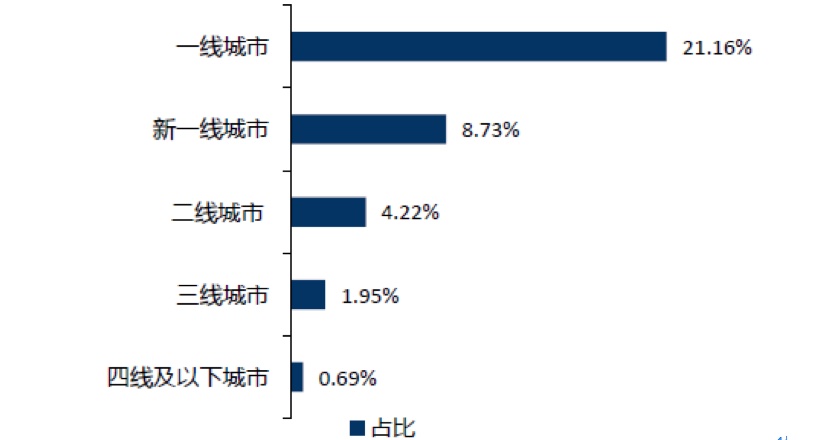

· 低线化:一二线消费者更成熟,消费转化率高,三四线仍处于教育阶段,问的多消费少。新氧预测,未来5年二线城市消费用户将反超新一线城市,释放消费动能。

(不同层级城市医美消费渗透率)

供给端

· 原料及生产设备层面已经达到或高于国际水准,终端产品研发环节各具优势。

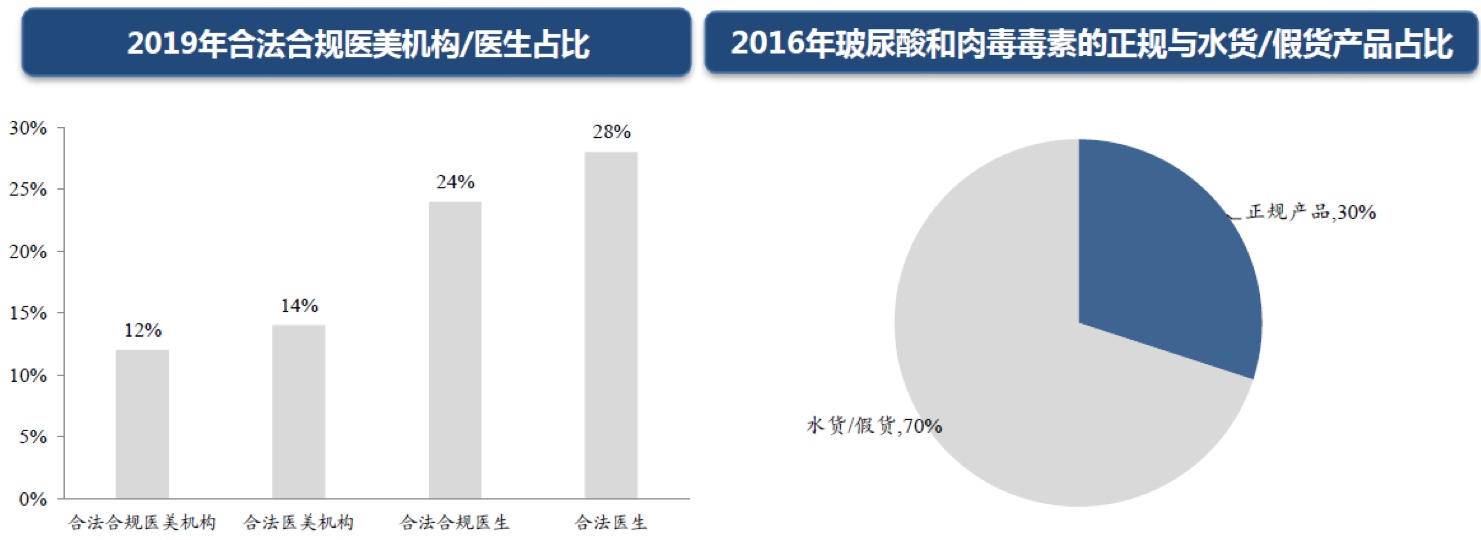

· 监管趋严推动供给端出清,规范化发展促进良性扩容(产业内不合规的医美产品占销售规模的50%-70%,供给端出清加速需求流向正规市场:利好产品端,短期利空原料端,但长期同样利好原料端[短期原料需求或有下降,但长期看,正规产品对于头部公司原料的需求更大、粘性更强])。

· 合规医生持续增长(医师对产品的使用效果和安全性有重要影响),有利需求释放。

02

医美产业链

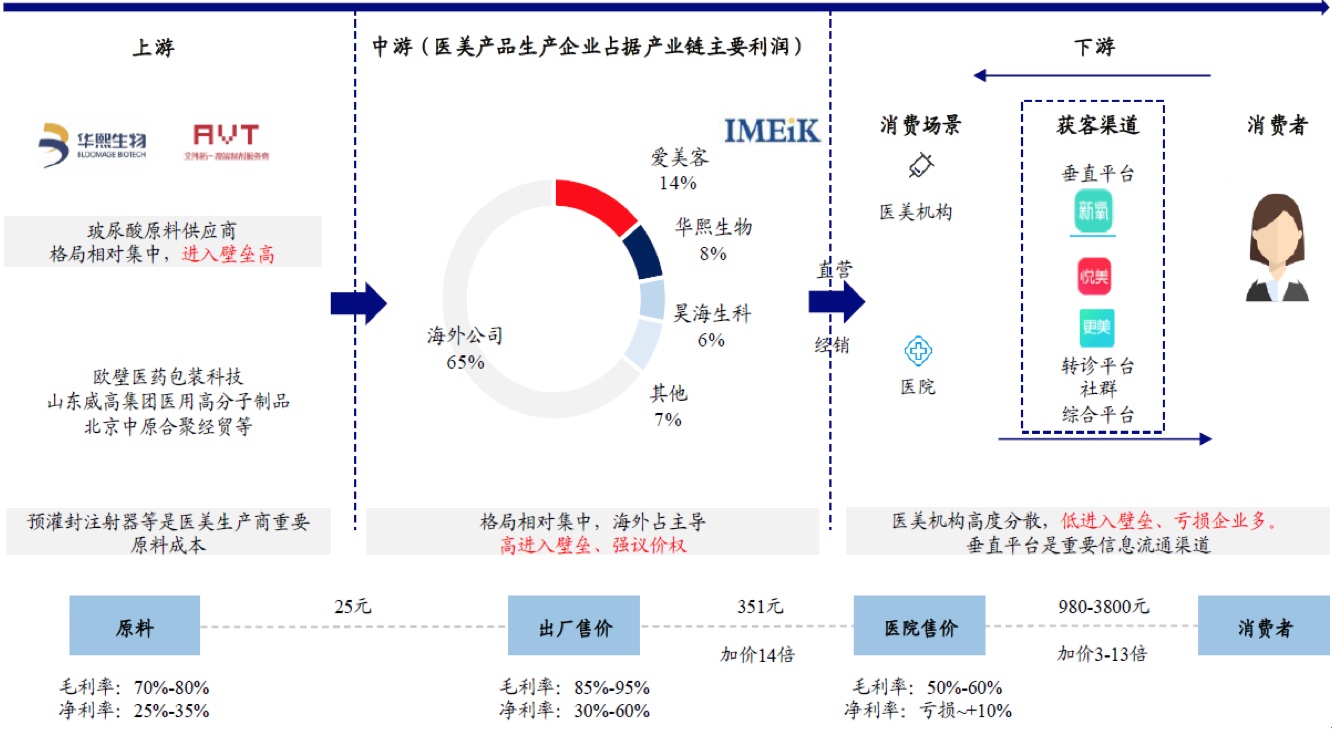

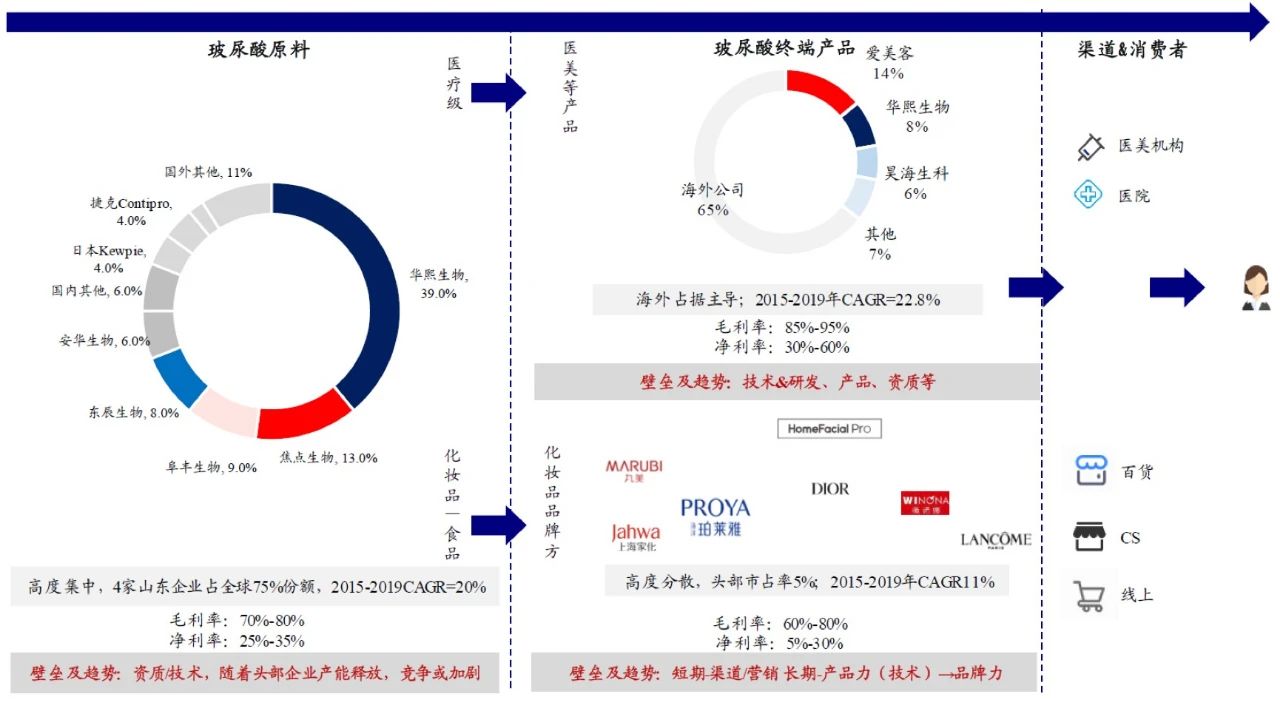

医美产业链囊括“上游原材料”-“中游产品”-“下游医美机构”-“获客平台”-“下游终端消费者”。

下游医美机构:1)医美机构高度分散,辐射范围有限,在产业链上难以较集中度相对较高的中游医美产品企业形成强议价能力;2)医美机构服务及产品定价市场化,竞争激烈的情况下盈利能力不稳定性高,毛利率显著低于产业链中上游,且医美机构的获客成本高,此前借助新氧等垂直社交媒体进行宣传,一定程度提高了可及性并降低了成本,但现阶段红利逐步消失,获客成本提高,营销费用大大压缩盈利空间;3)医疗风险除产品端外,与医师有较大影响,医美机构多承担医患风险。

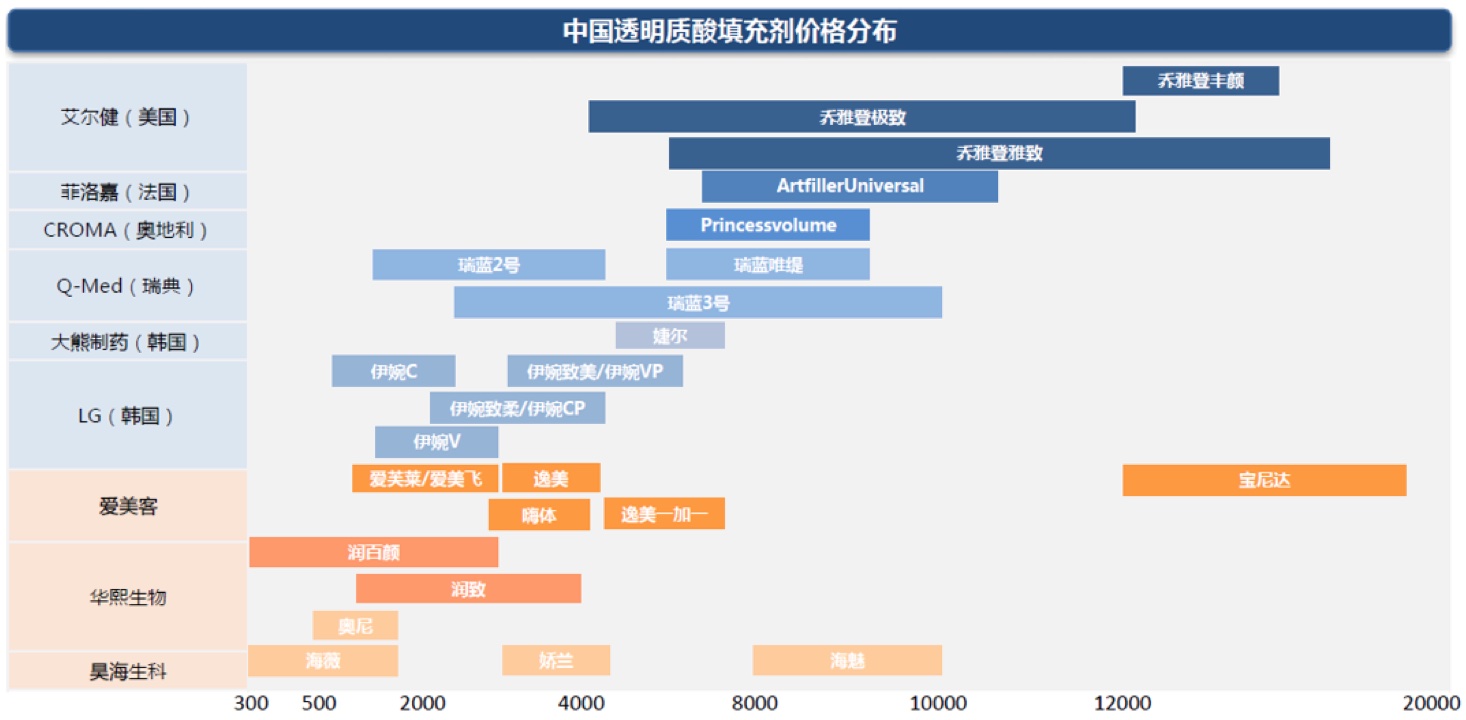

中游医美产品:1)产品需要取得CDA批文,具有资质壁垒;2)需要有一定的工艺技术。因而行业集中度相对医美机构更高,议价能力更强。但从潜在竞争性看,国内医美产品可类比“仿制药”,技术壁垒相对有限,生产也可委托CMO/CDMO进行,叠加高毛利率的吸引力及一级市场助推,预计未来竞争格局恶化(国内已有21家企业拥有批文,其中10家拥有交联剂型),行业盈利水平下降,核心能力实质系产品打造及产品营销/运营/品牌打造能力(最终格局将类似化妆品,变为消费/运营的竞争逻辑)。

· 工匠型能力:真实有效、制造壁垒、性价比、优质服务(难以复刻的整体服务:对于医生的宣讲、培训、后端支持)。

· 心理型能力:长期的品牌塑造/文化属性/社交属性(安全而无效的产品)。

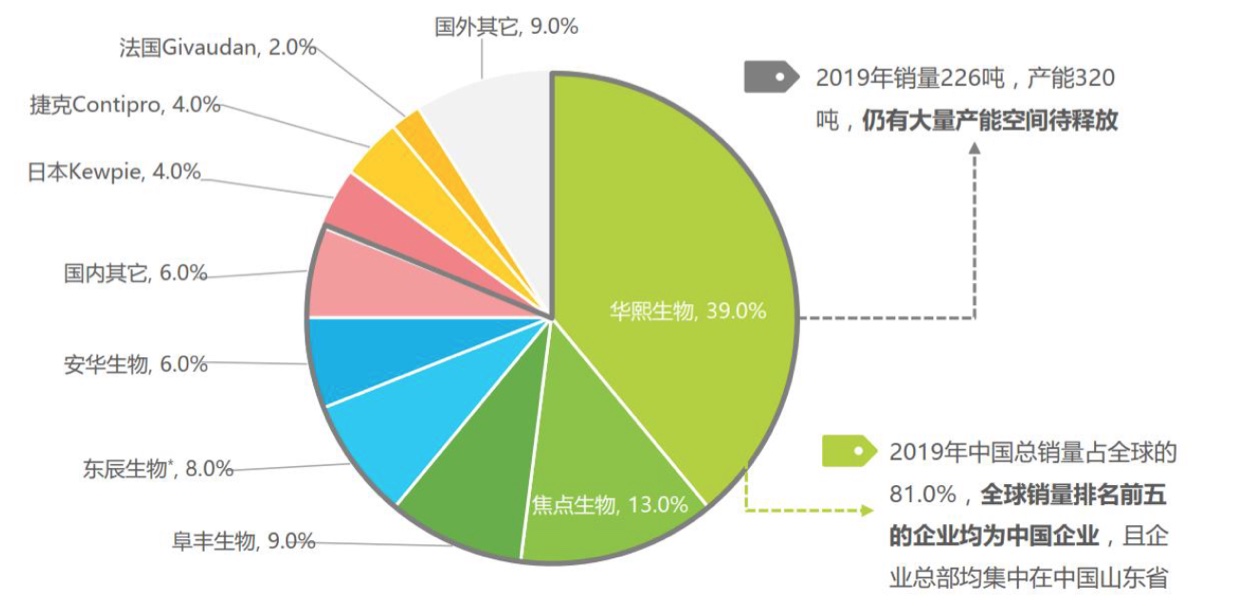

上游医美原材料(核心HA):1)发酵法制备的原料均具有强规模效应特征;2)HA原料有系统性的专利网及长期的工艺改进/菌种改进;3)监管增强医疗HA原料粘性(原料更换需重新申报,非正常情况下不会更换[价格合理、质量靠谱])。核心系稳定、持续、低成本的供应,未来行业集中度有望持续提升(若发生安全事故,将加速出清长尾)。

· 产能带来的规模化效应

· 品种多样化

· 产率

· 质控

(全球透明质酸竞争格局图)

03

医美发展痛点及方向

社交电商红利仍在释放,但竞争进一步加剧,流量成本高企,未来愈发考验企业精细化运营、营销能力。

· 行业困境:优质KOL头部化、社媒营销由蓝海变为红海、流量获客成本提高

· 行业要求:成熟的新媒体运营团队支撑/根据品牌特质及产品特点寻找“爆点”,选取与目标客群画像匹配的平台、KOL、方式进行精准营销(更多的营销手段及更精准的认知定位)。

资本浪潮下,上市医美企业稀缺性或下降,企业需打造出产品及品牌的核心竞争力。

· 产品端向市场更广阔的功效性产品布局,塑造产品壁垒。

· 积极拓展新品牌、新品类,打造第二增长点(多品牌布局)。

医美VS化妆品:医美系2B2C,发展受制渠道规模,且产品系高价低频,因此爆发力及渗透率弱于化妆品;但化妆品竞争激烈,单产品寿命有限、市占空间有限。因此,双向融合或是未来方向——功效性护肤品(未来也将是竞争激烈的赛道,目前国内功能性化妆品占化妆品市场份额不足20%,欧美达60%+)。

· 于化妆品企业而言,核心系补足技术能力/研发能力。

· 于医美企业而言,核心系:1)消费者洞察(快速研发机制,渠道与研发打通);2)品牌打造与销售端布局。

04

A股上市公司

A股医美上市公司如下:

-

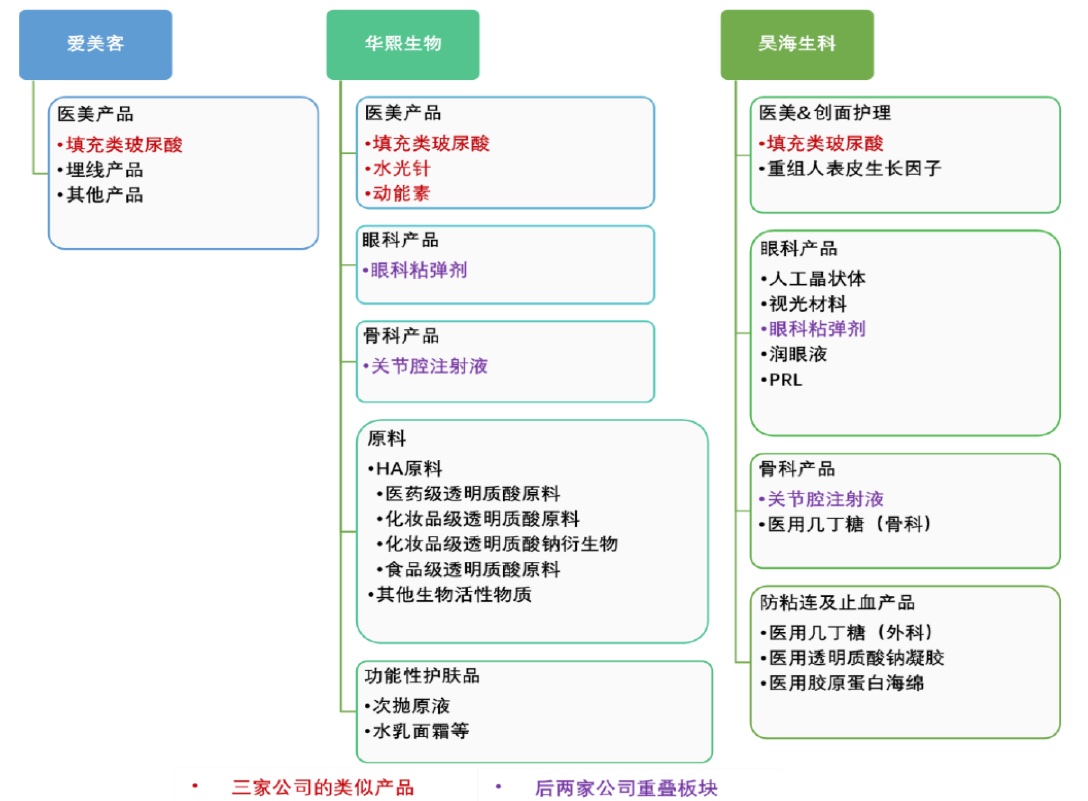

华熙生物:主营HA原料及基于HA的医用产品、护肤产品、食品

-

爱美客:主营医美填充类产品(HA)

-

昊海生科:主营医用生物材料,布局眼科、医美、骨科、防黏连及止血

-

华东医药:主营糖尿病、器官移植用药,子公司sinclair经营HA、肉毒素等产品

-

鲁商发展:主营房地产,收购山东焦点生物(HA原料)

-

光莆股份:主营LED及电传感器,持有重庆军美医院51%股份

-

澳洋健康:主营化纤及健康医疗,拥有唯恩医疗美容医院

基于前述分析,给予产业链评级:医美原料>医美产品>>医美机构。对应A股如下:

-

医美原料企业的核心能力是稳定持续的生产能力及规模效应带来的低成本。

-

医美产品企业的核心能力是,1)产品力;2)品牌塑造及营销运营。

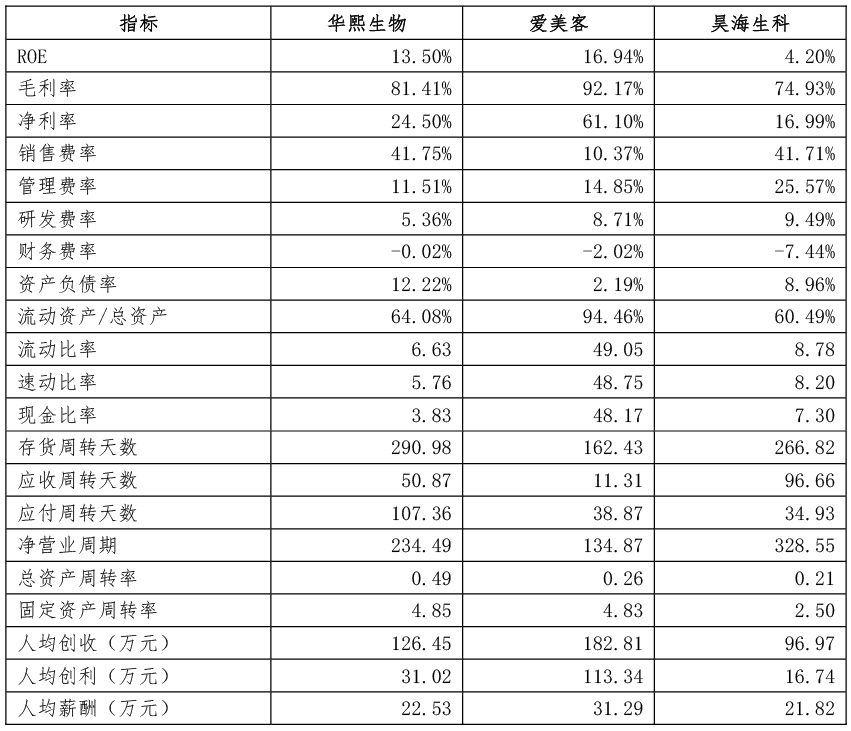

从经营表现看:爱美客>华熙生物>昊海生科。但从远期格局看,华熙生物>爱美客。

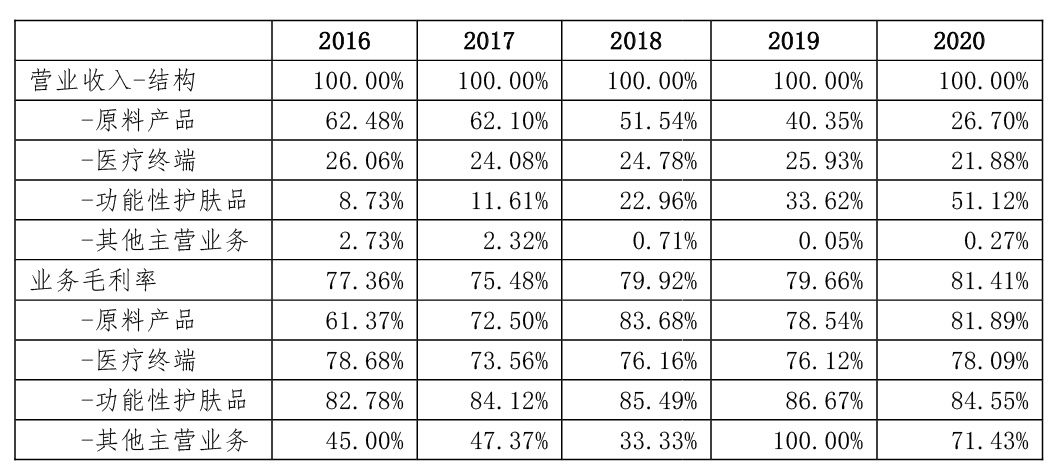

从毛利率的角度看:

华熙生物及爱美客的毛利率均呈上升趋势,但上升的来源不同。华熙生物的毛利率提升来源于2块:1)原料产品规模效应逐步提升带来的成本降低,且市场逐步呈现集中度提升趋势;2)高毛利率的功能性护肤产品占比提升。

而爱美客产品类型单一,仅有医疗终端产品,毛利率提升主要来自于产品提价。

华熙生物及爱美客未来毛利率均面临压力,医疗终端产品及功能性护肤品的逻辑分别类似仿制药及化妆品:

-

医疗终端产品现阶段下游分散,上游集中度高,导致产品端企业溢价能力强;但行业技术壁垒有限,玩家技术突破,竞争加剧的迹象已逐步显现,未来产品端企业的毛利率或随着竞争加剧呈下降趋势。

-

现阶段国内医疗终端产品仍布局在中低端,于医美机构而言系引流产品,缺乏高端价位产品,未来随着国产替代,品牌影响力扩大,若可成功实现由“低端”向“高端”拓展,则毛利率或得到拉升。

-

于医疗终端产品而言,毛利率现阶段压力大,竞争加剧带来的价格下降系中短期因素(现阶段毛利率约80-90%,下降空间大,类似于创新药与仿制药的毛利率水平,或存30pct的gap),且确定新高;而产品高端化带来的毛利率拉升系长期因素,且存在不确定性(一方面系品牌塑造;一方面系产品在浓度、交联度、颗粒大小、硬度、凝聚性等方面的差距缩小;一方面系长期的市场验证)。

-

功能性护肤品未来竞争也将加剧,除医美企业外,也系美妆企业的拓展方向,未来毛利率或随着竞争格局恶化而下降。

从销售费用的角度看:

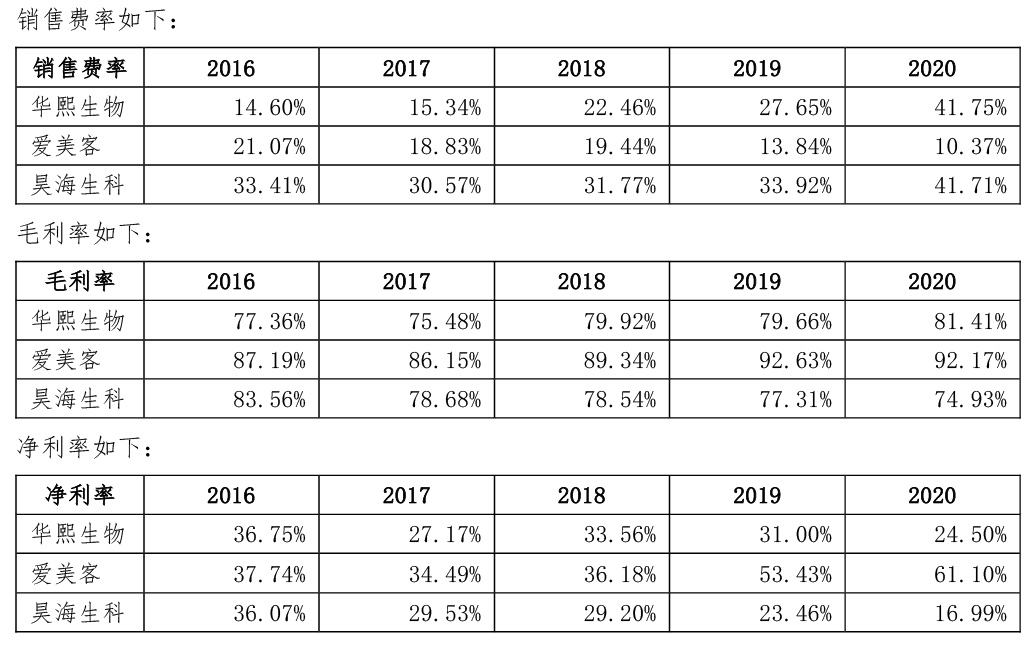

-

华熙生物从2016-2020年开始逐步布局功能性护肤品,由于客户群体与此前业务存在差异,因而面临渠道重构,销售费用大幅增长,且功能性护肤品领域可参考化妆品行业,销售费用常年较高,以维护品牌、打造爆款,但销售费用进一步提升的空间有限(珀莱雅、上海家化销售费率约40%)。

-

爱美客专注于医美产品,在初期渠道布局后,后续产品放量可享受渠道复用的红利,因此销售费用持续下降。但现阶段爱美客布局的产品竞争格局较好,未来随着竞争加剧,销售费用或进一步增加,且爱美客现阶段覆盖2000家医美机构,全国医美机构数量达3万家,玩家增加后的市场拓展也将带来巨额费用。

-

未来医美产品端(尤其是功能性化妆品)核心系品牌打造、爆款打造的能力,产品质量系一方面,另一方面核心系产品运营及营销能力,不可避免的对应大量营销费用。

综上:

-

于华熙而言,打底原料产品毛利率相对稳定(视原料结构,医用级毛利率较高),其余业务存在毛利率下调风险,但销售费率已处较高水平,净利率波动相对有限(若70%的业务价格下降50%,则对应毛利率下降10pct,则净利率下降7pct)。

-

于爱美客而言,医疗终端产品毛利率及销售费率均可能产生大幅变动可能,净利率波动风险高(若业务毛利率下降10pct,销售费率提升10pct,则净利率下降20pct)。

基于前述分析,品牌打造、产品运营(爆款打造、产品营销非常重要),其前提系持续迭代的产品及更多的产品线,目前虽然研发费率华熙生物最低,但从研发费用绝对额角度看,华熙生物领先,且储备项目上华熙生物较爱美客有显著优势:

05

华熙生物

(一)超强进化力及市场嗅觉

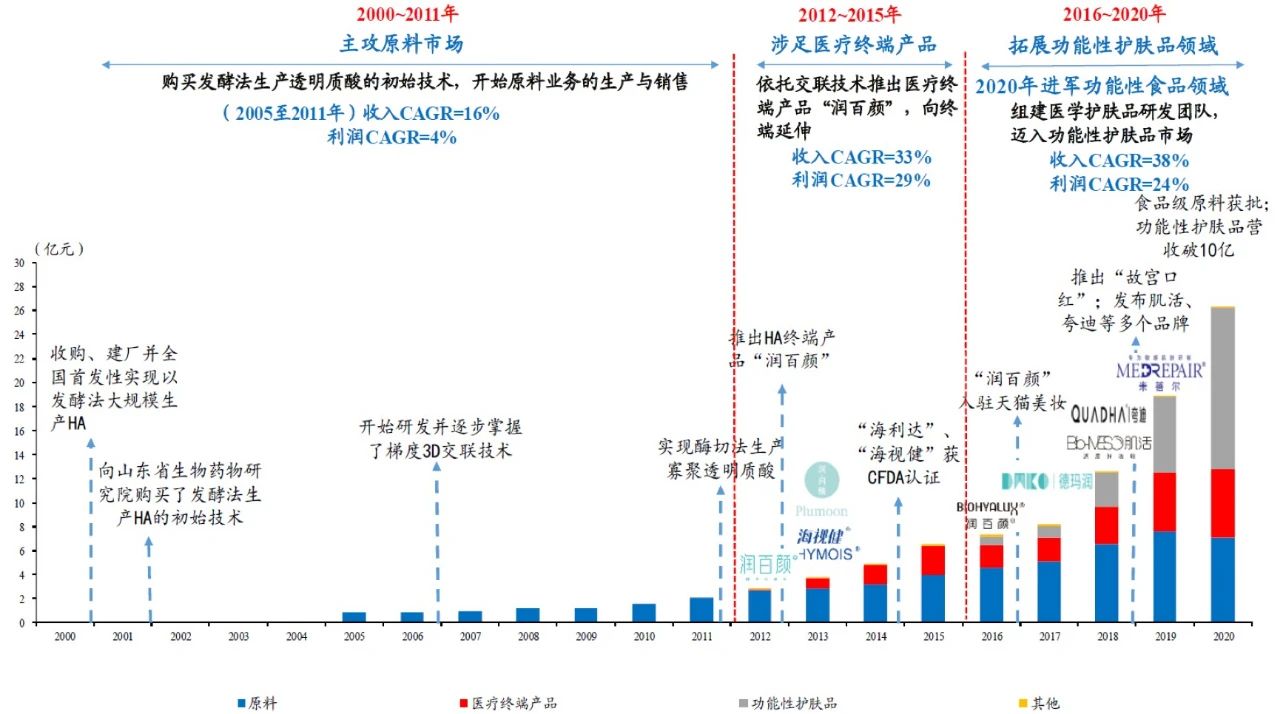

华熙生物团队战斗力强,居安思危,持续开拓新业务:

华熙生物起家系HA原料,于2012年尝试开拓医疗终端产品,于2016年尝试开拓功能性护肤产品,于2020年尝试开拓保健食品,基于HA原料优势持续布局新的业绩增长点,其在医疗终端产品及功能性护肤品上的业绩侧面验证了团队战斗力。于华熙生物而言,HA原料业务的客户系医美产品企业,新拓医疗终端产品的客户系医疗/医美机构,新拓功能性护肤品的客户系C端用户,每一次业务拓展均面临一次渠道重构,均系完全不同的客户画像,完全不一样的营销思路,但华熙生物均取得了优质的业绩。持续的业绩增长背后反映的是华熙生物的战略能力及组织/人才管理能力:

-

居安思危:基于上游原料优势布局新领域、新品牌,原料端优势赋予B端及C端客户对于其功能性产品更高的信赖程度,有利于品牌基础夯实。

· 目标:构建个人消费品类矩阵,实现粉丝效应强化、新用户获客成本降低、单用户价值贡献提升。形成“美丽健康快乐”的品牌愿景,基于丰富品类矩阵,打造粉丝化的消费者社群。

· 战略:以生物活性物为基础打造直击用户核心需求的功能性产品,以创新营销方式、私域运营等方式开拓客户、实现复购。探索针对新产品、新领域可不断复用、深化的商业模式。

-

团队稳定性:公司核心管理层及核心管理团队大多于2002-2006年加入公司并工作至今,团队稳定性高,有行业深耕;公司持续推进股权激励计划绑定核心人才;开设华熙大学,对中层核心管理人员推出“黄埔班”,对35岁以下核心骨干推出“黄埔青年团”,对前台业务部门推出“雄鹰计划”,完善人才管理及培养梯队。

-

组织进化能力:从2B企业进化至“扁平响应机制”及“创新研发机制”。

· 矩阵式管理模式:组织架构总体呈现以业务为导向、管理架构扁平化特点,逐步实现前中后台协同运作的矩阵制管理模式。以“前台事业线紧贴业务督导运营”为基准导向,新增管理线与现行业务线实行“各有目标、独立考核、分别履责、互不影响”的管理原则,权限与责任匹配、责任与结果对应。

· 激发创新的体系:以原料、护肤品、药械研发为主线,内部研发人员竞聘成立不同细分方向研发工作室,覆盖基础技术研究、产品研发、工艺放大、产业化生产和质量管理全流程。公司大力推行核心管理委员会制,研发工作室负责人直接向研发管理委员会汇报。做到信息互享,协调合作,集结最优方案迅速决策,统一力量纵向提升内部作战能力和业务效率(公司发酵技术平台及交联技术平台提供底层技术支撑)(与3M的机制类似)。

(二)原料端规模效应/技术壁垒(成本优势)

华熙生物在原材料端已建立深厚护城河,目前市占率第一(39%),市场份额≈TOP2-6合计份额,且市占率仍有进一步提升趋势(市占率<2%的长尾占15%),核心竞争力如下:

-

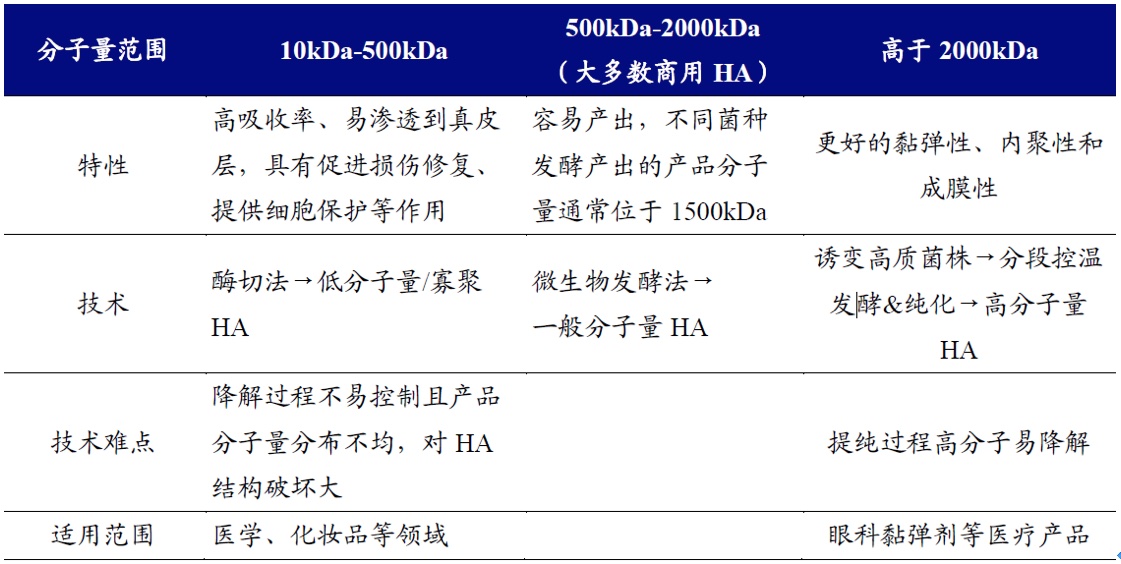

分子量段:实现2-5 kDa、5-10 kDa、30-50 kDa、200-400 kDa等低分子量段,2400-2600 kDa、3000-3500 kDa、3500-4000 kDa高分子量段技术突破,覆盖更全品规(不同分子量对应的功能和应用场景不同)。

-

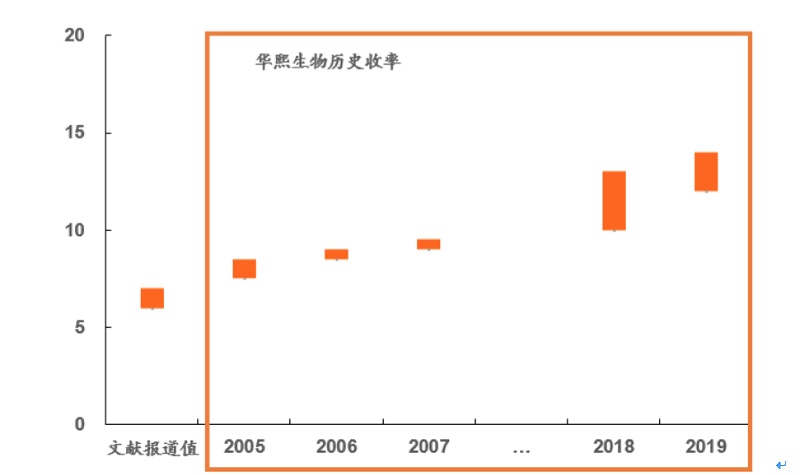

发酵产率:更高的发酵产率(菌种优化、培养基优化、发酵条件优化、工艺优化等),更低的生产成本。

(公司HA原料生产收率变化图(g/L))

-

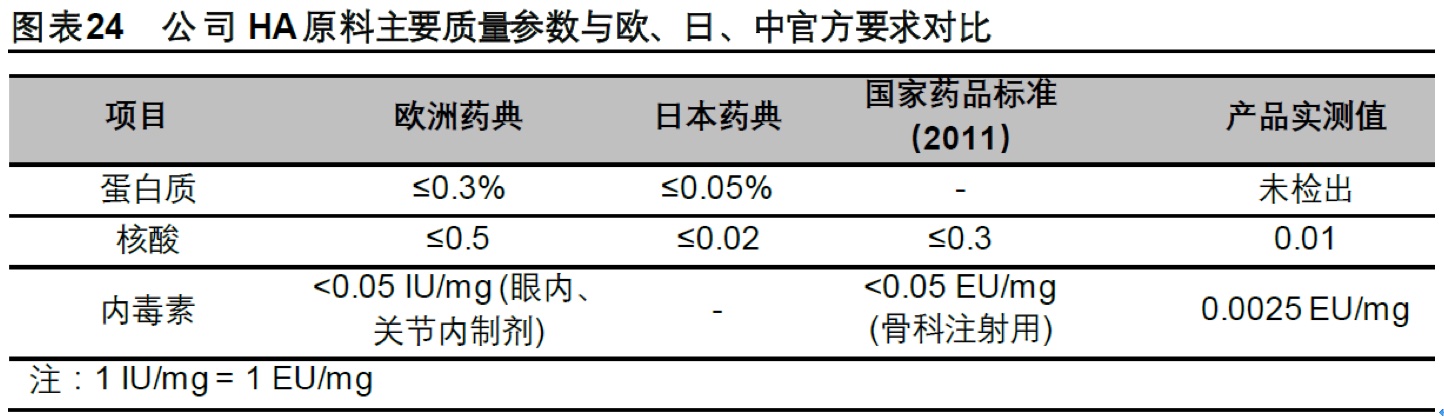

杂质水平:核酸、内毒素等杂质水平分别为欧洲药典国际标准的1/50、1/20。

华熙生物的体量及收率带来的成本优势预计显著优于同业。

注1:华熙生物在国内企业中品级更多。

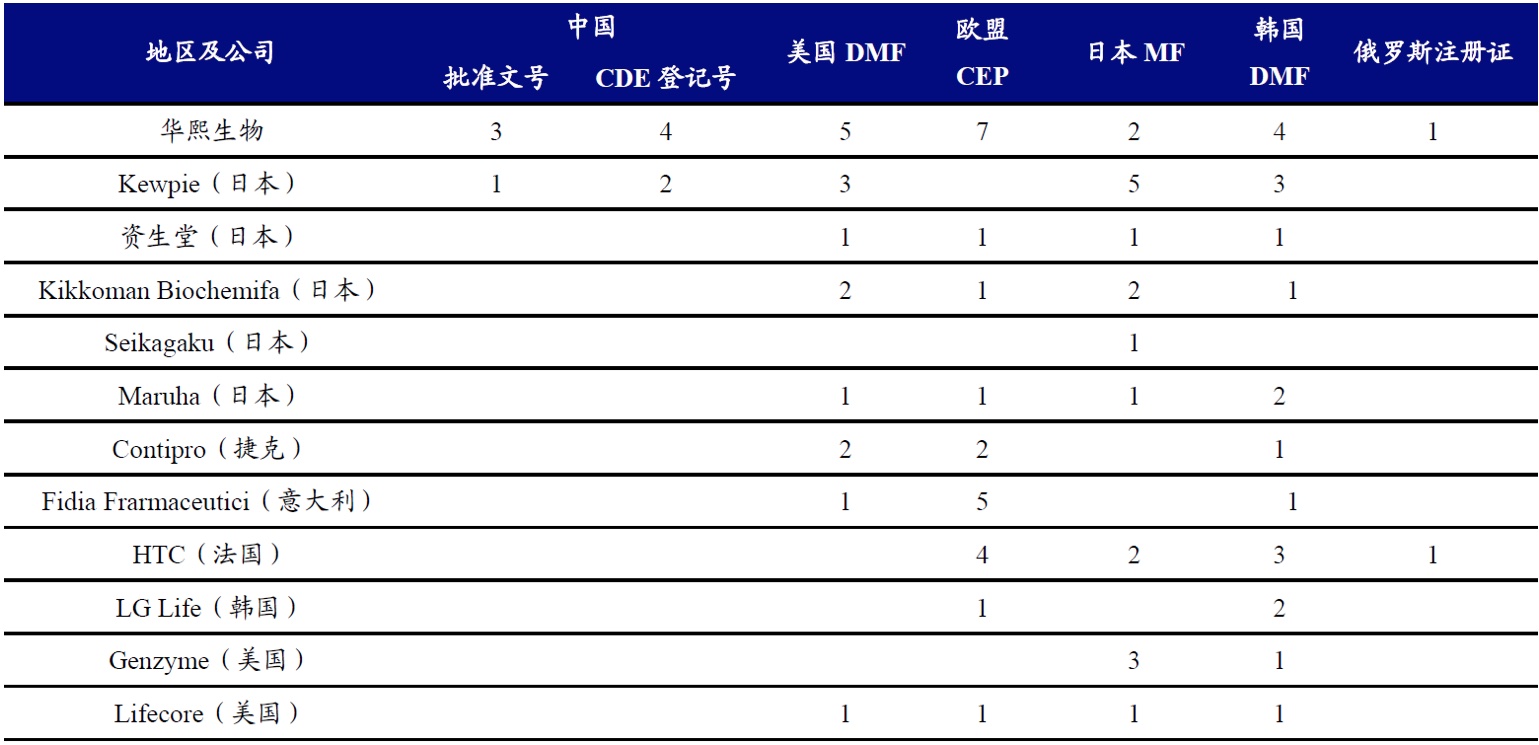

注2:华熙生物在国内以及全球拥有更多的资质认证。

注3:HA原料客户粘性高,渠道广。公司在全球60+国家拥有医药、化妆品、食品等行业经销渠道,全球客户超1000+,部分客户合作超15年。

(三)原料端优势带来的品牌宣传优势

前述分析医美产品的核心包括1)工匠,2)心理。华熙作为原料端龙头企业,向下游拓展,主打功效性产品,在“成分党”消费者中具备知名度和认可度。

(四)强产品运营能力

华熙虽然起家于2B生意,但在2C过程中展现了强产品运营能力:

-

线上运营出彩:相比其他化妆品企业,华熙护肤业务起步较晚,历史包袱少,在产品销售上能迅速向电商渠道倾斜。2016年线上占比26%,至2020年护肤品线上占比达70%,推动20201H相关营收同比+150%,远高于行业整体增速水平。

-

营销手段与时俱进:公司积极与抖音、小红书、B站、微博等社交媒体合作,通过平台内美妆KOL种草,并邀请超百位头腰尾的主播直播带货(定位不同客群)(在与头部KOL合作方面,2020年公司邀请李佳琦代言夸迪品牌并进行多次带货,成功推动夸迪品牌淘系电商GMV达3.5-4亿,同比19年全年增长超50倍,夸迪品牌成功由线下经销主导模式转型为线上新销售模式)。

-

内容营销能力强:公司曾与故宫合作,推出国风爆款产品“故宫口红系列”,具备IP/爆款打造能力。

-

品牌广告大力投放:央视投广、高铁冠名塑造品牌形象。

华熙的线上运营团队优秀,日常营销能力和爆品打造能力均已得到验证,好产品转化为高销售的路径顺畅。

(五)强合作意识

-

通过自营、合作、合资公司、赋能等方式开展新业务,生态较为开放。自营:国内首款透明质酸饮用水水肌泉、国内首个透明质酸食品品牌“黑零”。合作:杰士邦(计生健康领域)、wonderlab(助眠软糖)。

-

成立华熙生物研究院赋能产业链上下游,创立12大原料品牌。华熙生物将其二十余年研发积累的万条研发数据汇编成涵盖六大维度(原料、配方、工艺、数据、商标、服务)的13位编码目录,以规范透明的形式,通过开放公司的六大研发平台(微生物发酵、交联技术、合成生物、分析检测、配方工艺、应用机理)和三十余个中试平台,为产业链上下游的合作伙伴赋能,充分建立起从技术到服务的全产业链合作体系。同时公司发布了包括透明质酸、GABA、聚谷氨酸、依克多因、麦角硫因在内的12大原料品牌,大大丰富了产业链的应用场景和方向。