5月22日,由中欧工商学院浙江分会主办的“谋远略·见未来—资产配置的道与术“投资思享会,在杭州新通国际教育集团总部大厦举行,近百名中欧浙江分会校友及特邀嘉宾们参加了本次活动。

本次思享会特邀嘉宾桥水中国总裁王沿先生以经典案例切入,讲述了桥水资产全天候的投资原则,并就新经济常态下的资产配置、经济发展趋势、财富保值增值等问题进行了分享。我司总裁周晓乐女士基于过去几年的海内外资产配置实践,生动而细致地分享了如何判断大势,如何制定资产配置原则,如何思考能力圈、资产和GP,如何通过资产组合动态调整,规避投资风险和获取超额收益。

以下为周晓乐女士演讲内容节选:

去年8月,朋友买了个二级市场基金,到现在为止收益16.45%,跑赢了同期市场10.33%,今年市场大震荡下的收益仍有3.84%,看上去很不错。但仔细看一下,发现这个基金的期间最大回撤是26.5%。也就是最差情况下,投资人可能会承担26.5%的亏损,但目前的收益也只是16.45%。

做任何一笔投资,要问的第一个问题是:我们的获得的收益,或者我们所期望的收益,承担多大的风险?

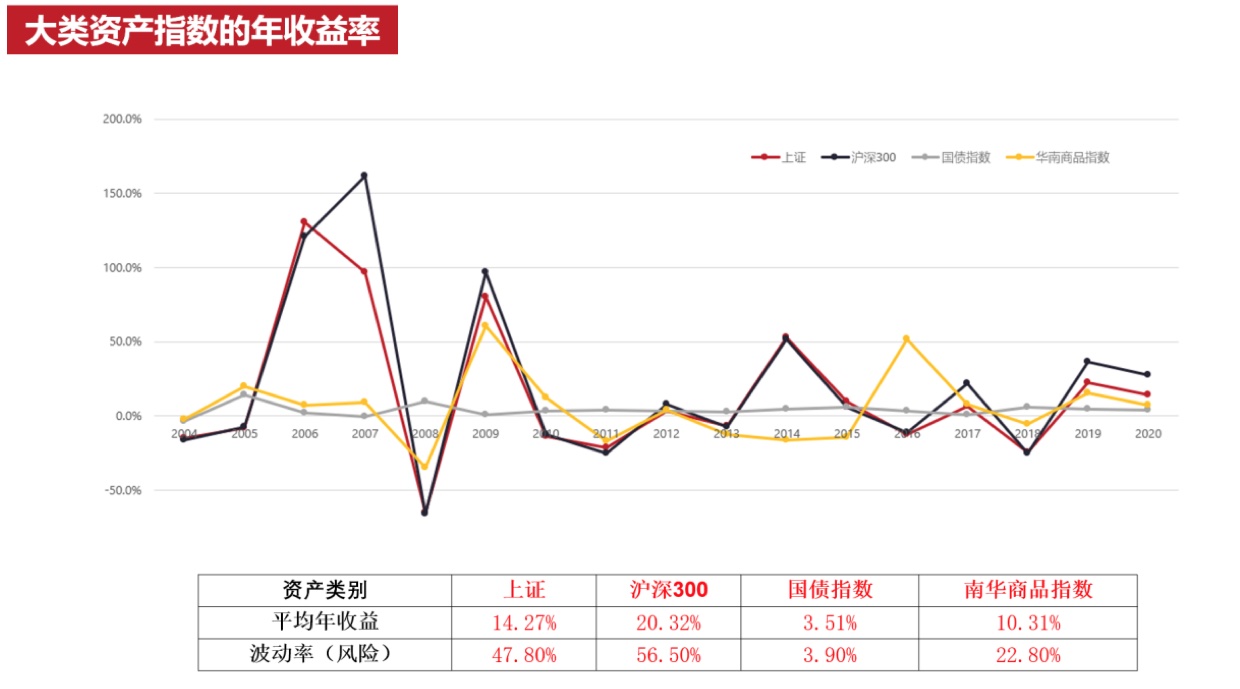

从上图我们可以看到,过去16年里,中国最主要的大类资产的年收益率和我们为此承受的风险。股票市场看上去收益率不错,但承受的风险也是最大的,就连国债的波动率也比收益率高。

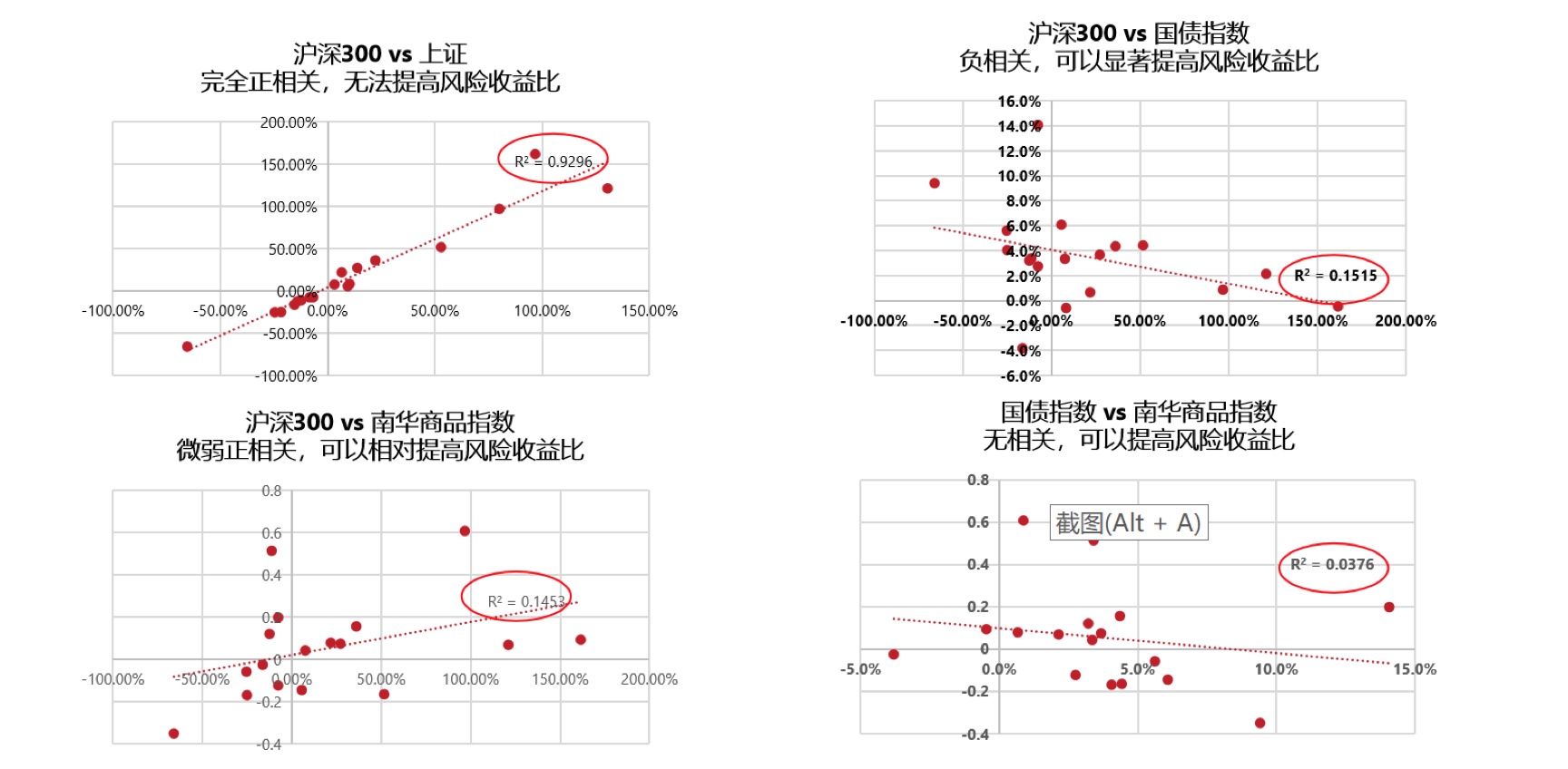

但当我们把这些资产两两组合在一起的时候,我们就会发现,相关度越低的资产,越能有效提高组合的风险收益比。金融学告诉我们,尽可能增加资产种类,提高分散度,能更好管理风险收益比。

向大师的智慧学习

然而,如何选择加入的资产,怎样的组合才是最优?在此,我们不得不提的一位人物,就是前几天刚刚去世的,资产配置领域的先驱——耶鲁基金会管理者大卫•斯文森。

他在资产配置中核心的贡献主要有:

第一,资产总是跑赢通胀的。长期来看,资产价格收益率=通货膨胀率+经济增长率。

因此,大卫•斯文森自31岁接手耶鲁基金会后,就将基金会最开始的固收、现金、股票、实物、PE均衡配置的策略,逐步调仓为流动性较低但预期收益更高的资产。

第二,就资本市场投资收益的决定因素的重要性而言,大类资产仓位配比>选择资产>择时交易。

也就是,配置好资产组合,比简单选择资产和挣交易的钱更重要。

第三,根据市场所处不同环境制定资产配置策略,尽可能分散配置并选择优秀的管理人,持续跟踪和动态调整。

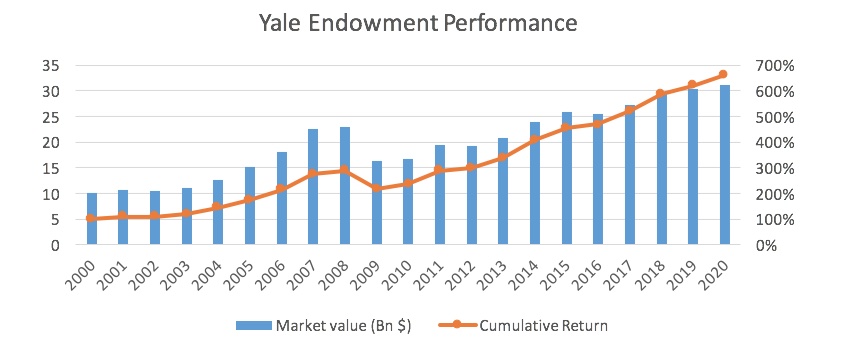

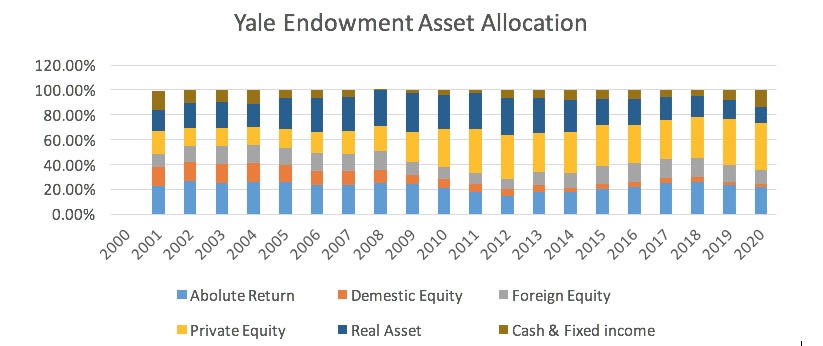

在过去20年中,耶鲁基金会获得了复合增长率9.9%惊人业绩。从其资产配置图中,我们可以看到,大卫•斯文森是如何根据市场趋势,动态调整资产组合配置策略的:

耶鲁基金会尽量避免资产以现金或固收方式存在,而是通过长期资产配置来满足每年流动性需求。比如,早期就将资产配置分拆成未来六年陆续到期,从第七年开始,所有的配置就都是收益率较高的长期资产了。

21世纪初,全球新兴市场快速崛起,耶鲁基金会主动降低了国内(美国)股票的配比,提高对冲基金和国外(主要是发展中国家市场)股票的配比;2006年之后,PE和VC进入高速发展期,耶鲁基金会逐年加大了股权投资的配置,而在近年PE风险收益比下降的情况下,减少了PE配置,更多转向VC;在新兴市场国家增长阶段,超配实物资产,2015年后,随着国家兴衰周期的逐步走向成熟,将大量实物资产变现......

关于资产配置的思考

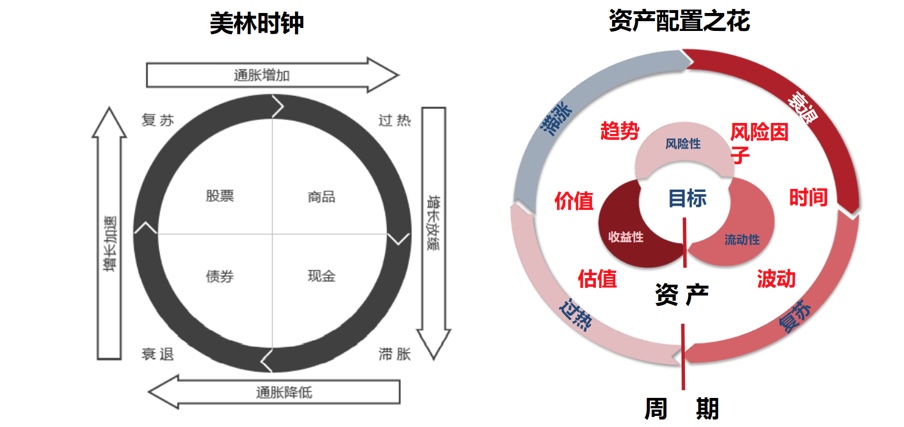

长期的经济宏观研究,发现了美林时钟的规律:也就是经济出于哪个周期,是由两个维度决定的,一个是增长速度,另一个是通胀。经济所处的阶段,决定了哪类资产更优。

去年牛市怎么起来的?去年二月底开始之后,中国疫情得到快速控制,企业开始复工复产,而国外疫情开始蔓延。我们看到了两个预期,一个对中国经济恢复跟增长的预期。二是央行放水带来的流动性增加,推动我们到了美林时钟的左上角。

去年底今年初又发生了什么呢?央行注入的流动性、房价的上涨,带来了通货膨胀的预期,同时一季度的增长已反映在了二级市场过高的估值中,而海外疫情得到控制,全球对中国的出口的依赖开始下降,加上实体企业的产业链传导,原材料价格大幅上涨。因此,美林时钟走到了右上角,商品价格一路上涨。

2021年1-4月宏观经济数据发布,PPI和CPI出现了剪刀差,有专家开始担心是否会出现滞涨,也就是说,如果经济增长放缓,终端消费又没有起来,通胀受到压制,那美林时钟就会走到右下角,我们是不是应该持有更多的现金?

当然,经济周期并不会在那么短的时间里经历春夏秋冬,可从二级市场作为晴雨表反映的预期可以看到,我们对于整个的经济周期的理解是多么的重要。站在当下,我们怎么去思考我们所处的市场?我们怎么去选择应该配置的资产?

投资之所以有赚有赔,很多时候并不只是我们对一个标的、一个资产的认知产生了偏差,而是我们对我们处在什么样的环境的判断发生了认知的错误。

上面右边这张资产配置之花,是我们自己的原创,用于帮助我们理清资产配置中的思考逻辑。

最外面的大圈,是要建立我们对于所处周期的思考。最里面这个圈,是对资产配置中目标的考量:能承受的风险是多少,希望获取的收益是多少,现金流规划是怎样的?

而中间,是基于所处周期和配置目标,在选择各类资产组合时候的评估维度。比如从风险的角度除了宏观环境、政策等因素,还要考量趋势是向上还是向下;从收益的角度不仅要考量资产的价值,还有考虑整体估值是否透支了未来;从流动性的角度,不光要看收益,还要看时间价值。

资产配置实践

首先,我们来看,如何建立自己的资产配置目标。

【风险限额】

第一个问题还是我们能承受多大的风险?

我们在去年3月份的时候认购了高瓴二级市场基金,表现相当不错,到今年的3月份净值是1.41。但是,这个1.41是从基金最高净值1.7跌下来的,最大回撤15%。 如果不能承受15%本金损失风险的人,是不是就不应该认购?起码,是不是我们不能把所有的资产都集中在这么一个基金里?我们如何把风险控制到10%以内,但收益预期相应减少?

从长期来看,波动不是风险,本金的永久损失,才是。

【流动性】

很多人在规划流动性的时候,往往会过于简单。 朋友投了一个一级市场基金,他说是5年期的,历史回报不错,现在可能达不到几倍,每年20%应该还是有的。我看了下,这是一个做早期新药研发的基金。到目前为止,中国VC基金7年DPI能到1的,也就是七年拿回所有本金的,不到10%。在美国,投资VC都是作为一个10年以上的长期投资的。 所以,在规划现金流的时候,要对我们投资的资产,对于管理人的能力有深度的认知,而不是我简单建立个excel表就可以规划了。还有,关于投后,哪怕全球顶尖的PE、VC,投资一个项目的3年、5年甚至10年间,要花多少的心血,才能够实现投资项目的变现?作为个人,看看BP就能投出去,躺在家里钱就能回来?

躺赢,在投资的世界,是不存在的。

【收益预期】

很多人在买股票的时候,都会认为当下的价格是OK的,且看好未来成长。即使我们是对的,也只建立了买入的那个点的决策。但是,我们永远都不能忘了,买入的目的不是持有,而是卖出。 我们需要想清楚,在投资这个项目的时候,到底想挣的是什么钱。即使作为天使轮投资人,也可以是挣天使到A轮的钱,而不是挣到上市的钱。为什么美国的生物医药研发那么领先?是美国医药产业投资已经形成了一个非常好的链条,早期作为天使投入,一期临床的时候它就有公允的市场价格,有投资人接手。但在中国,比较难,那风险回报率是否就应该高一些?所以,在不同的国家,预期管理也会大不相同。 在制定收益预期的时候,非常重要的不可能三角:就是既要不亏本,又要随时能卖,还要有高收益。P2P的陷阱之所以有市场,正是因为人不能克制自己的贪婪。理性管理好心理预期,非常重要。

再来,探讨下资产配置如何落地。

【能力评级】

很多企业,觉得实业太辛苦,投资挣钱快。于是自信的委托最信任的财务总监担当起投资重任;觉得自己不专业的,找个做财富管理的的,就开始做资产配置了,以为不就是找几个基金买买嘛。 要做好资产配置,必须想清楚自己的能力圈:要建立怎样的专业队伍,或者要找怎样的机构来做全面规划和配置。没有一种投资,是实业的班子就能干好的。更不用说需要全面资产认知能力的资产配置了。 即使以我们,虽然在一、二级都有相对专业的团队,也只能做30%的直投,70%的资产配置,需要借助在不同资产领域优秀的管理人(GP)。

【资产评级】

很多人会认为,大类资产只是股票、股权、债权、房产,事实上,只有我们把视野放得足够广,建立起对于宏观、商品、债券等领域的专业知识,理解ETF、对冲工具,才能有效建立资产配置框架,建立资产评级体系,优选配置组合。 其中,最值得警惕的,是对于一知半解的资产,还没弄清楚怎么回事,看到别人挣了钱,或者一句话未来会很好,就冲杀进去。比如我们一直没把数字货币纳入资产配置组合,是因为我们还没有能力理解虚拟世界的供求关系和价值。投资不是赌博,不能碰运气。不懂的,找到懂的人,或者弄懂再做。否则,怎么给风险收益定价? 【管理人评级】

正如前面所说,大多数配置的资产,是要“把钱交给匠人,让他们去操心选择具体资产和择时”。但我们必须要建立对于管理人的认知和评价体系:一是管理人擅长领域,二是对其投资逻辑和策略的验证,三是和投资人偏好的匹配度。 比如,我们所看中的管理人,需要经历过牛熊,能有充分的交流沟通机制,具有奋斗精神。在此基础上,建立起可量化的评级和跟踪体系,以及优选淘汰制度。

最后,我想以桥水中国总裁的六个字,与大家共勉:逻辑、理性、常识。时刻牢记这六字真言,不断学习提升,我们才能慢慢做好资产配置这件事。