回忆起中国的上一个十年,人们总是笑谈,那是互联网的黄金时代。 “百团大战”过后,短视频、在线教育、社区团购陆续成为资本和创业者的下一个高地。我们似乎已经找不到什么场景“独善其身”,能够脱离于互联网而存在。似乎,创业者们的心仍然柔软,资本也丝毫未褪贪婪,消费者还在对下一份补贴翘首以盼。这一切好像没有发生过,那些短兵相接的日子,已经和战败者的血与泪一起,烟消云散了。 但,下一个战场要来了——

货拉拉一个月内融资超20亿美元,估值突破100亿;快狗(原58速运)吸金2.5亿美元战投,计划最快Q3登陆港股;满帮大手笔融资17亿美元,后递表纽交所,估值有望超300亿美元;滴滴、顺丰、北汽、菜鸟、京东相继入局……

一样的配方,还是那个熟悉的味道。资本盯上了互联网物流的生意,这片O2O处女地,竟是如此广袤和原始。 我们不禁感觉,梦回2010。

01下一个战场,为什么是同城货运?

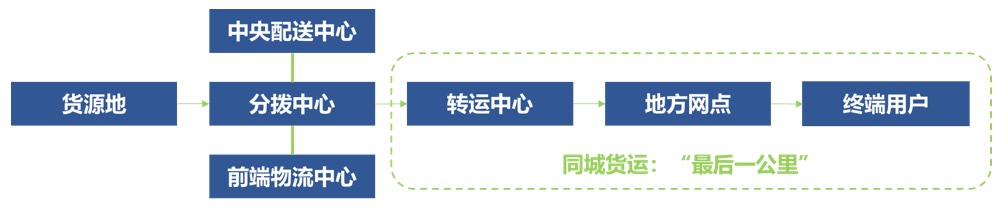

所谓“同城货运”,是指同城市内大中型货物的运输物流业务。

一是“同城”,按照地域维度属“同城配送”,不涉及跨城的公路干线体系;

二是“货运”,区别于传统快递业务,一般运输对象为大中型货物。

为什么讲物流,一定绕不过“同城货运”? 毫无疑问,同城货运是“最后一公里”,更是整个物流供应链中,唯一触达且掌握末端用户的环节。与共享单车一样,“最后一公里”解决了城市居民的点对点出行或运输需求。“一公里”不是真实的物理距离近,而是和终端用户的需求更近。

从供应链结构来看,物流产业的超长链条决定了“城配”的特殊意义。产成品从品牌商到代理商、分销商、个体商户,经历了中央配送、分拨、转送和城配的多道物流程序。其中,只有“同城货运”面向客户,并获得客户对于整体物流服务的体验评价,同城货运的效率很大程度上决定了供应链的交付质量。 “同城货运”,真的有那么性感吗? 同城虽小,却已造就万亿巨无霸。同城货运行业的市场空间已攀上1万亿。在2014年以前,同城货运尚在粗放的传统沙盘之中,以线下物流企业、物流园区、个体车主为主要玩家,为大型工业品或商超提供相对固定的物流服务。2014年后,随着O2O模式的席卷,用户、商家进入市场教育阶段,催生新的商业模式、市场结构、供应链体系。 中国物流产业的整体市场规模已连续6年攀上10万亿。其中,同城货运自2016年以来保持6~7%的增速,于2020年突破万亿,且整体仍呈上升态势。预计未来3-5年内,整体市场仍将保持约5%的增长速度。

市场虽大,却是互联网渗透“处女地”。尽管同城货运已成为新晋的“万亿”赛道,但互联网渗透率却处于极低水平。根据市场调研,以货拉拉、快狗为代表的一系列O2O货运玩家,实际交易贡献仅不足500亿,市场渗透率不足5%。而市场集中度则更低,由于大量沙化的长尾玩家, 严重分散了市场的竞争格局,2020年CR2仅3.5%。 城配市场的互联网渗透率不高,有多方面原因:1)主要的需求主体不是C端,而是大B——用车需求有明确的计划性,而非大众网约车市场的即时性;2)主要客户(无论是大B,还是批发市场的中小B)一般都有固定合作的用车伙伴,合作时间长、费率低、信任基础好;3)大量沙化的搬家公司、城内物流园区、个体货车主仍有存在的价值和必要。 万亿市场空间,极低的互联网渗透率,分散的市场竞争格局,预示一片广袤的蓝海。资本嗅到了下一个“滴滴”的味道,所以有了大战前夜的紧张气氛。 但,同城货运真的那么好吗?

02蓝海虽大,暗潮涌动——从市场结构看同城货运的挑战

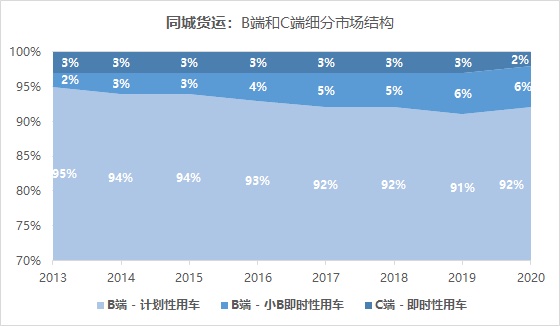

2017-2020年,以货拉拉、快狗等为代表的主要“新生代”,是主要的市场教育者。然而,互联网同城货运在最初的N年,并没有复制“滴滴网约车”的神话——收入增长瓶颈、盈利模式缺陷、社会舆论黑洞……似乎,线上下单量占整个同城物流市场的比重,并没有按预期大幅提升,反而进入了“攻坚期”。 B>C,决定了同城货运注定在从1到2的路上 同城货运,是典型的To B且To大B市场。与你我的认知不一样,同城货运并不是一个典型的“消费级”市场。这也意味着,同城货运先天的目标客群,就和“网约车”市场的C端用户有着天差地别的差异。大B市场是同城货运的主要客群——

1)计划性用车(大B)是核心市场主体,比重超过90%

2)即时性用车(C端/小B),即针对普通消费者或批发市场商户,合计比重不超过10%。

脱去光环,真正的To C战场,蛋糕并不如大家所期望之大。在这里,如果我们仅考虑出行市场的C端用户(对标滴滴网约车),则C端市场的规模更小,一般只占全市场的2~3%——如按2020年城配市场规模1万亿计,C端市场竟只有200~300亿;如果考虑所有即时性用车市场,也就是货拉拉、快狗等玩家在过去5年主要的目标市场,市场规模也不过1000亿而已。

To B和To C的最大差异——标准化、规模化、快速复制性。对于To C市场(在这个Case里,指即时性用车)而言,一旦“跑马圈地”完成,市场份额的边际放大会更强。To C产品极高的标准化,使市场具有典型的可规模化、可复制性特征,意味着一旦从0到1,就具备从1到100,甚至10000的可能。而To B市场(在这个Case里,指计划性用车),则要根据不同企业(尤其是大B)的实际需求,进行相对定制化的合同签署和交付,意味着始终在从0到1、从1到2、从2到3的路上…… 搬家 VS 出行,哪个更高频? 与出行网约车不同,即时性城配的目标用户,需求总是低频。撇开大B用户的计划性用车(一般以合同业务呈现),即时性用车业务的需求并不频繁:考虑到中大型货物的存在属性以静态而非动态为主,搬家、运货,都是低频动作。 低频=不确定性。C端用户的需求频率,决定了规模化的能力。因为低频,所以无法形成高粘性;因为低频,所以不能快速复制;因为低频,品牌认知的边际效应不那么显著;因为低频,市场渗透率的提升,不代表着绝对高增长。换言之,因为低频,O2O同城货运玩家的业绩存在很大不确定性。 理想是丰满的,现实是骨感的。无论是电商、生活服务、外卖、第三方支付,还是在线教育、短视频,他们的末梢终端都是个体消费者(C端用户);而在中国过去的10年内,以企业(B端用户)为目标客群的商业模式创新,并没有得到同等的礼遇。一方面,这是To B和To C的典型差异,即标准化、规模化、可复制性;另一方面,这是中国C>B的无奈现实,以及企业服务(To B)市场的现实空洞。

03战争开始了,这是炮响前夜

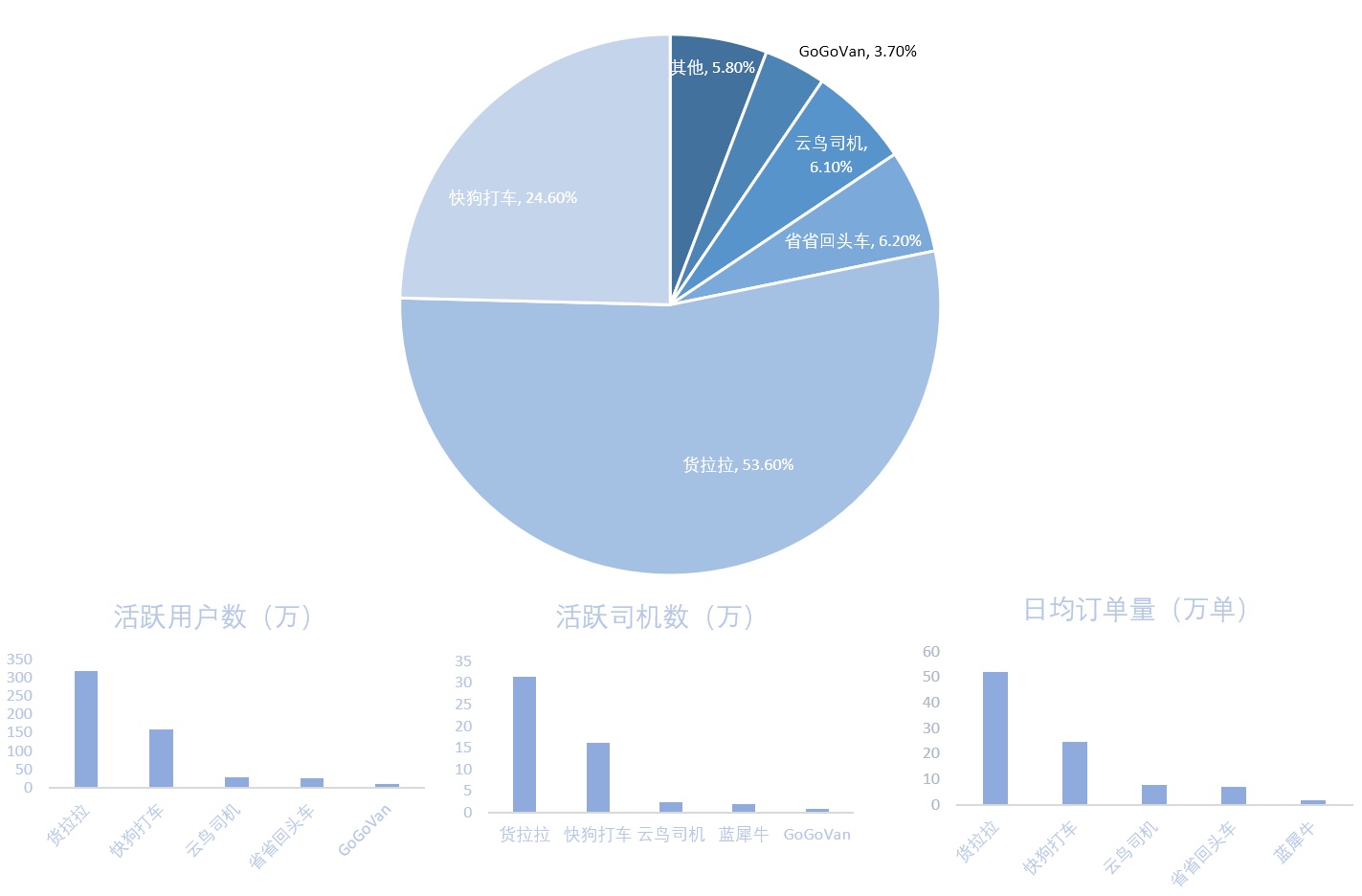

一超一强,肉搏告一段落。互联网城配(即同城货运网约车)市场的竞争格局,似乎已经比较清晰了。2019年底之前,全市场基本形成了“一超一强”的竞争格局:

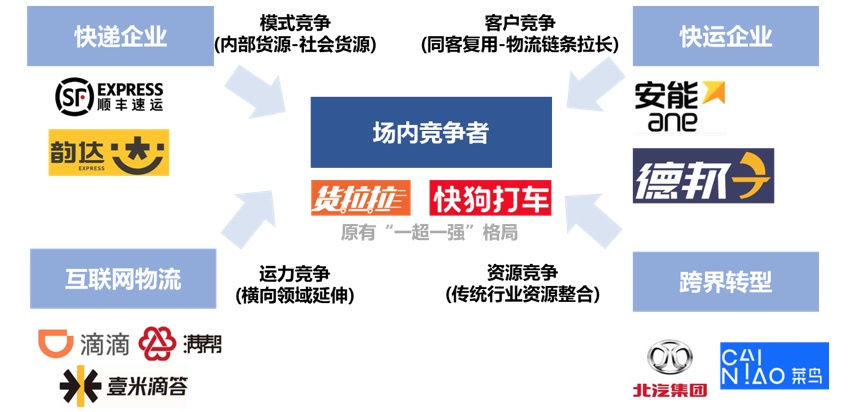

其中,货拉拉占据着绝对的市场龙头地位,交易额占比在50~55%之间;而快狗打车(原58速运)次之,总交易份额约25%,约为货拉拉的一半;此外,省省回头车、云鸟司机等长尾玩家在市场上的份额则越来越小。 似乎,行业整合已经完成,一超一强不亦乐乎。 四面楚歌,多维竞争格局。同城货运,既包含了To C市场的“最后一公里”快递,也囊括了To B市场的货物集运。正是因为同城货运市场的特殊属性,货拉拉和快狗面临的竞争压力,可不只是“互联网叫车平台”而已——

竞争者一:快递企业(模式竞争)

顺丰、韵达等快递企业,先后宣布战略投入“同城业务”,围攻城配市场。 尤以顺丰为代表,自2019年起即宣布“吃定同城”,战略投入“同城事业部”。2020年12月底,顺丰子公司取得“网络货运道路运输经营许可证”,拟以“顺陆”品牌进军同城货运赛道。早期“顺陆”更像是顺丰内部的线路调度平台,后加入市场化的社会运力,以解决高峰时期内部运力不足的问题。与货拉拉、快狗有所不同,“顺陆”最早明显依赖于顺丰的自有货源;但显而易见,顺丰用实际行动在告诉市场,我能做、我在做、我还可以做。

从性质上讲,顺丰做“同城”有天然基因——

对于大B,顺丰已积累了深厚的服务经验;

对于中小B,顺丰同城业务建立了“效率”和“速达”标签;

对于C,顺丰最早的To C快递经验,为其提供了天然的品牌认知。

快递企业进入同城市场,表面上天经地义,实际上是传统模式不甘原地踏步的自省,是快递产业的内部运力向社会运力所迁移的模式创新。 竞争者二:快运企业(大B客户竞争) 德邦、安能等跨城快运企业,以长途运输、干线物流为长,建立了强大的干线运力体系,在整车运输、仓储、供应链整合、跨境等单元有明显优势。 同城货运的重要竞争壁垒,是充足的网格化运力。传统快运企业自大做小,自城际至城内,看似不容易,却有着共同的市场基因——To B。对于快运企业而言,所有的大B客户是相同的,大型消费品、工业品、零售商超运输,已积累了一批极为固定的大客户体系,并且形成极强的客户粘性和稳定性。 从跨城到同城,无非是对同一批客户,进行有效的客户资源复用:过去做从货源地到转配中心,现在做从转配中心到末端用户,围绕同一客户的服务延伸,天然有市场优势。 竞争者三:其他领域网约车(横向延伸) 出行领域,滴滴已基本形成了寡头优势,亟需横向拓展。2020年中起,滴滴货运正式成立,仅3个月不到日单量已突破10万,以高补贴、低抽佣率、高司机收入为武器,在已开城市(头部二线城市)快速斩获近50%的市场份额,对货拉拉、快狗形成严重挤压。 跨城货运领域,国内最大的车货匹配平台“满帮”(自运满满和货车帮合并而来)宣布完成17亿美金融资,成功并购省省回头车,宣布全力进军同城货运市场,为用户提供门到门、一站式的货运服务。从跨城到同城,估值快速来到300亿美金。

上述玩家也许有所不同:

滴滴的出发点,是“从拉人到拉货”,滴滴极致的C端基因,用户习惯已经被教育完成,强大的品牌认知对于滴滴货运而言有天然优势。吃掉C端市场,只是时间问题。而在To B市场上,滴滴货运极度依赖母公司滴滴的团购业务。在很大程度上,橙心优选是否能够长期胜出,决定了滴滴货运的长期发展空间。

满帮的出发点,是高效的分配模式、强大的运力笼络、深厚的B端服务经验、充分的互联网经验,已经在公路干线和整车市场,得到充分的验证。对于满帮而言,在整车干线物流已进入了“无人区”,是绝对的互联网车货匹配龙头;但“满帮不满”,从跨城到同城,不管是客户属性(B端为主),还是运营模式(互联网运营),都有着绝对的追赶优势。 竞争者X:跨界转型 当然,北汽、菜鸟等来自整车厂、供应链、仓储服务等不同领域的玩家,都对同城货运市场“虎视眈眈”。跨界的代价是昂贵的,但对于同城货运市场而言,越多的关注和潜在竞争,就意味着消费者更大的福利,以及更加残酷的市场厮杀。

炮响前夜,传统的“一超一强”,亟待被颠覆。同城货运市场够大,够分散,够互联网“处女”,所以自然形成了不确定的市场竞争格局。滴滴、顺丰、满帮等巨头入局,意味着更多补贴、更多资源撬动、更大范围的客户抢夺。2021年,将成为同城货运新格局的伊始之年。

04资本化之前,请回答这些问题

快狗计划最快Q3登陆港股、货拉拉估值超100亿筹备上市、满帮递表纽交所……在竞争格局即将被巨头颠覆的大战前夜,玩家们总是“心急想吃热豆腐”,纷纷希望借助资本市场,用资本突破业务瓶颈。

然而,出行市场寡头滴滴还未资本化,同城货运的玩家们,是不是太心急了一些? 能不能让这个世界,变得再美好一点?

2月6日,长沙一女性用户在货拉拉运货途中跳车身亡,快速发酵,引起社会舆论对于货拉拉平台的安全聚焦。根据家属笔录,涉事司机承认三次偏航,但货拉拉平台坚称乘客自杀,在公开协调会前并未探访和抚平家属。 相关事件为同城货运赛道敲响安全警钟。截至2020年底,货拉拉、快狗等主要玩家的发力点均在“即时性叫车”,针对客户90%以上是C端或小B(批发商或商铺店主)。撇开业绩增长压力不谈,滴滴此前“血的教训”还未褪去,同城货运的玩家们为何不吸取经验? 以安全为绝对导向的服务机制、实时安全跟踪能力、完整的安全责任机制、重大事故预警和快速应急处理能力……现阶段,都还在路上,甚至没有起步。 能不能也请货拉拉、快狗等玩家一起,让这个世界,变得更美好一点?

从C到B,大有不同! C端市场:高线城市的边际利润非常有限。截至2020年底,一、二线城市的即时性用车市场,互联网渗透率已经进入了典型的“攻坚期”,短期内增长面临极大的瓶颈。换言之,在高线城市,市场教育基本完成,C端市场的边际增长有限、边际利润更小。 突破增长瓶颈的关键,是进入大B市场。同城货运的万亿市场中,90%以上来自计划性用车,即企业用车。不管是货拉拉、快狗,还是顺丰、滴滴,都在筹划计划性用车的广阔市场,而大B对于价格或补贴的敏感度,并不如C端用户那么高。 换言之,C端成败几何无非是拼资本、拼品牌、拼服务,但B端成败却很大程度上取决于企业的战略能力、供应链能力、运力能力、定制化服务能力和服务效率。 对于现有玩家而言,快狗、货拉拉显然缺乏对大B客户的掌握能力。如何做好定制化的合同业务,既保证自身盈利造血,又掌握客户粘性?如何高效规划运力网络,为企业定制运力资源?如何整合供应链,推动垂直行业的供应链解决方案? 反观现状,大部分玩家的To B业务仍依赖于“百团大战”之中的社区团购:拼多多、盒马、美团优选、橙心优选、叮咚买菜、每日优鲜……在下游团购大战仍在“补贴烧钱”,格局尚未明朗之前,货运企业从C到B之路的闭环也并非一蹴而就。

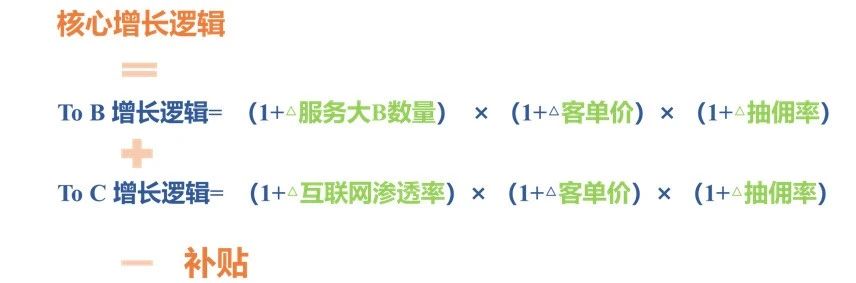

烧钱的终局,必须有完整的商业闭环! 滴滴货运一入局,便以超高的司机和客户补贴、极低抽佣率为核心武器,开始了大规模“烧钱”。根据相关调研,在最初布局的若干个“准一线城市”中,滴滴货运快速垄断了接近50%市场份额,严重挤压了货拉拉、快狗的原有格局。 烧钱总不是问题,在跑马圈地和市场教育期,互联网企业总是离不开持续的巨额投入。但对于资本市场而言,烧钱的终局,是明确的商业闭环、清晰的盈利模式、稳定的赚钱能力、潜在的增长可能。 我们搭建了同城货运的盈利增长模型——

行业和玩家的核心增长逻辑是互联网物流服务平台的渗透率提升(对传统货黄牛、车黄牛的挤压),以及公司盈利的闭环规模化(即试点抽佣普遍化,抽佣率提升+交易服务费率提升)。然而,实际表现如何呢? 市场渗透:同城货运市场规模约1万亿(年复合增长约7%),但互联网平台规模近不足500亿元,市场渗透率极低(不足5%);但近三年货拉拉、快狗的收入增长陷入瓶颈期,表明C端市场渗透率的进一步提升并不容易,至少在过去3年,C端市场渗透率基本进入泥沼,亟待新进玩家(如滴滴)发起新一轮补贴大战,加快市场教育。 抽佣率:抽佣率提升的前提是提高司机、货主或用户的粘性,建立平台与司机、货主间的强绑定关系;由于客单价相对高、交易频次低,客户忠诚度低(容易跳开平台),抽佣模型的建立并不顺利。与此同时,近日多部委联合组织网约车企业约谈,意味着监管加强对于佣金率的明确限制,也意味着对玩家盈利能力的进一步压缩。

补贴:滴滴、顺丰、满帮入局,同城货运将再次进入“资本大战”,“烧钱”也好,补贴也罢,玩家必须要权衡“要市场,还是要盈利”的两难选择。如果巨头进入发起补贴战,势必面临抉择:

1)要市场:跟随策略,开启补贴或以更大力度补贴,短期内拖累盈利,内耗资源;

2)要盈利:自保策略,不补贴、变相抽佣,快速流失市场份额,被竞争挤压甚至出局。

这样看下来,“鹬蚌之争,渔翁得利”,对于广大消费者、中小商户而言,是多了互联网城配的选择;但对于行业而言,推动行业降价、加快市场教育,同城货运将是下一个“百团大战”的战场。

从某种程度上而言,这些刀光剑影,最终都将化成3-5年后,你我在搬家路上的一笑。