时值2021年6月,一个内卷的时代

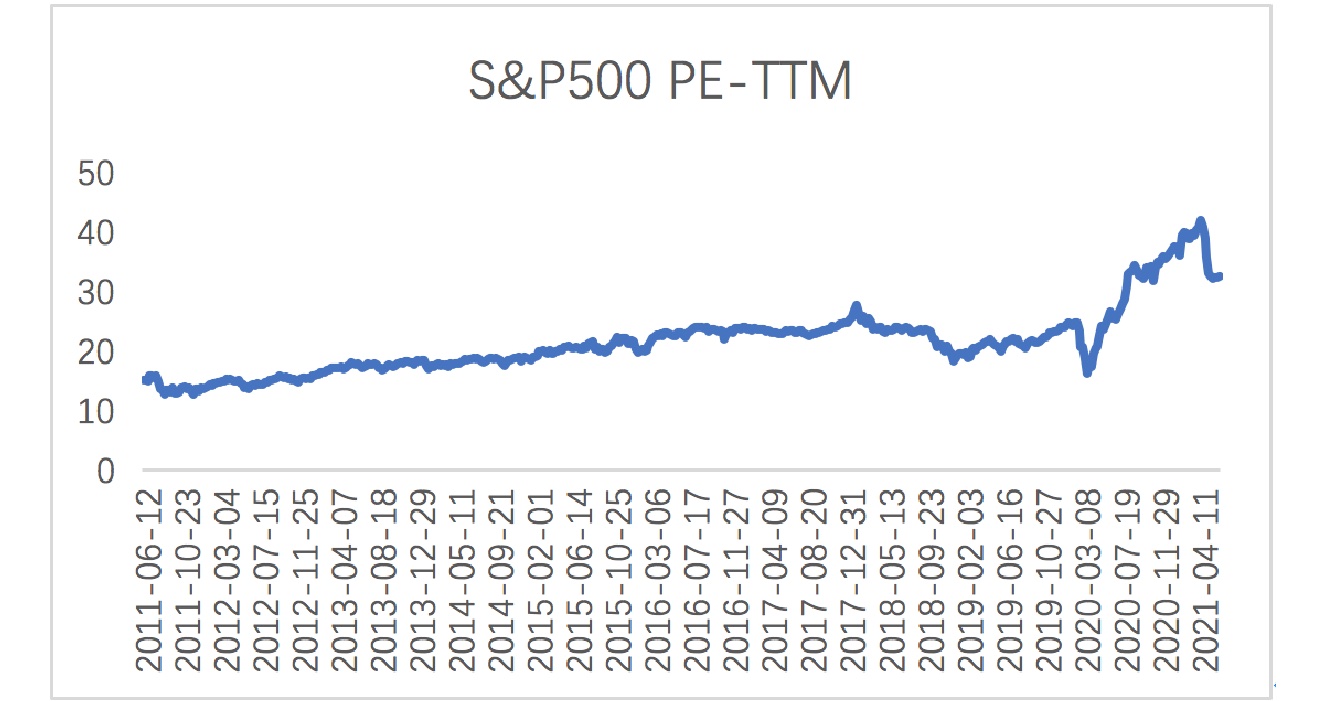

最近越来越经常地听到朋友类似的抱怨,好不容易谈下来的项目,被某大基金加价30%-40%不用尽调,直接抢走了。内卷背后的核心逻辑实际上是资金背后要求的投资回报率(required rate of return,下文统称RRR)越来越低。在流动性过剩的时代,投资行业的内卷是必然会发生的。美债收益率已经很长期地维持在2%以下。在萨班斯法案和弗兰克多德法案以后对于信息披露的要求显著提升,同时伴随着信息技术的爆炸式发展,使得美国的股权和债权的RRR之差也在不断收窄。20年前,美股的预期收益率7%的构成实际上是长期债权收益4%加上了3%的股债RRR之差,彼时的市场PE大约也在14倍(1/7%)。套用同样的公式,今天美股的预期收益率实际上可能只有1.75%的长期债权收益预期加上0.75%的股债RRR之差,2.5%,估值中枢PE会往40倍方向不断前进。

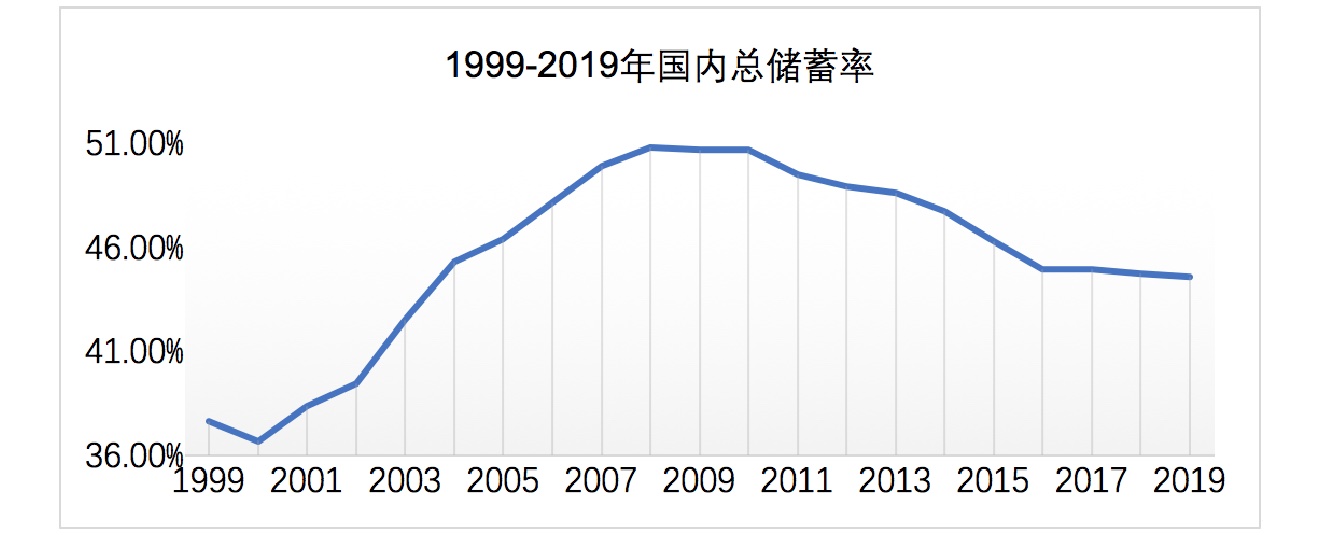

美国不停印出来的新钱,可以承担更高的风险同时接受更低的回报率。他们看到中国,比美国显著优秀的成长预期,以及同等甚至更优的经济容量,涌入中国(即便在当今混乱的世界格局下,聪明的钱还是会不停涌入的)。而中国从20年前的吃苦耐劳制造出口赚外汇,到今天轰轰烈烈的全民创业的持续造富,也同样使得整体的居民储蓄率维持在高位(长期在40%以上)。

同样,这又是可以承担更高的风险,接受更低回报的钱。这种环境下,投资行业的内卷很有可能会是一个长期的趋势。RRR的持续降低可能会最终推动估值不停地上涨,而今天付出的高估值,在未来看起来,可能都是便宜的(S&P很难回到14x的PE,茅台的30x的PE也可能是未来再也看不到的)。站在未来的角度,可能今天唯一正确的决策是“投”,而不是“按一个估值去投”。反过来,如果流动性突然变成持续收紧状态,那么今天的内卷对于整个投资行业都是很糟糕的。可是,会吗?

在市场面前做一个善良的傻子

我是芝加哥学派,“有效市场理论”的忠实拥护者。更准确的描述可能是,我内心深处非常希望整个资本市场越来越有效。大部分主动管理型的基金不可能长期打败市场,无法创造超额收益。投资的超额收益本质其实就只有三种:信息差,预期差和认知差。信息差是内幕交易,违法的事情我们不会做(也请我们的投资人不要期待我们去做)。预期差,可以通过努力去实现。大部分时候是投资人预测的业绩会比管理层预测的差很多,最后事实证明投资人是对的,因为管理层往往都是乐观的。而只有很偶然的情况会出现投资人预测的业绩比管理层预测的更好,且事实证明投资人是对的。所以预期差的方式更适合去做空。认知差,是挣长期的钱,这需要智慧,把聪明沉淀下来变成的智慧。这样的超额收益,需要的是耐心和静心。认知差需要穿越周期,才能被验证。在有效市场里,不要去相信自己能够发现市场发现不了的东西,去相信未来趋势引领的那个彼岸

寻找穿越周期的趋势,逆势为下,顺势为中,造势为上

我最喜欢的一句投资方面的名言是凯恩斯曾经说过的:in the long run,every one dies。这是最能够穿越周期的趋势,因为它不分国家,不分民族,不分时期,都是对的。而本文开头说的“长期持续的宽松流动性”看上去就不是那么靠谱的穿越周期的趋势了,它太容易被人改变了。每一种趋势其实都附带了一个时间定语,值得我们长期下注的是穿越周期的趋势。今天的中国,我们依旧能看到不会因为宏观经济,因为政治干扰,因为人的决策选择发生变化的趋势。这些趋势也是远桥的投资方向,我们并不会去拘泥于某个特定的行业。这些趋势中我们特别喜欢以下3个:工程师的红利;90后00后成为消费的主流会催生新模式和新品牌;数据将重新组织管理模式和商业模式。比亚迪动用11万人24天内成全球第一大口罩厂非常好的诠释了什么是中国的工程师红利。有哪个国家可以每年毕业100多万的本科工学生和20多万的硕士工学生。人多了自然便宜,过去我们的劳动力很便宜因为我们有13亿人,每年毕业那么多的工学生确保了我们的研发成本在世界上保持很高的竞争力,很多基础/精细化工,电子工程,我们的成本优势会在相当长的时间内保持很强的竞争力。50后60后看样板戏,70后看电视,80后看视频,90后00后玩剧本杀。元气森林从传统的饮料市场杀出来,并不偶然,因为年轻人的需求是被压抑的。数据的爆炸和应用,AI算法的普及,在未来会大量重新组织劳动生产关系,这个趋势的发展速度可能会超过我们所有人的想象。

优秀,应该是一种习惯

跟一个朋友聊天,他说某某行业他不懂,所以他相信信息到他这里的时候肯定是滞后的,所以这个行业的机会他就不抓了。其实,哪个公司的信息我们能够特别及时地知道并且分析清楚呢,如果不去做内幕信息挖掘的话。也经常听到,xx是一家好公司。但是谁可以把好公司的标准说的很清楚呢。投资腾讯,2011年年初买入到2020年年底回报17倍。真正的回报是不是来自于每个季度,甚至是每年把他的财报研究得很清楚?中途会出现无数的质疑,增速是不是会放缓,游戏他不可能一家独大吧,一级市场按照那么高的估值投了那么多企业还有控制权,电商要烧很多钱吧,大企业还能不断创新吗?研究的越清楚可能中途下车的概率越大。真正的回报,其实来源于优秀企业中自身孕育的无数的内生option价值,这些option一旦兑现将施放巨大的价值。就像在2011年的时点看微信,微信存在了太多的可能性,可是在当时根本就看不见,当时的资本市场也并没有为这份option value去买单,换句话说就是长期低估。优秀,应该是一种习惯,好公司就有这样的习惯。只有这样的习惯,可以不断孕育企业的内生option。投资人应该是好的观察者,我们看了那么多优秀和正在向优秀努力的企业,一定也要定期的回头看看自己。

站在桥上,我们希望看到远方的未来

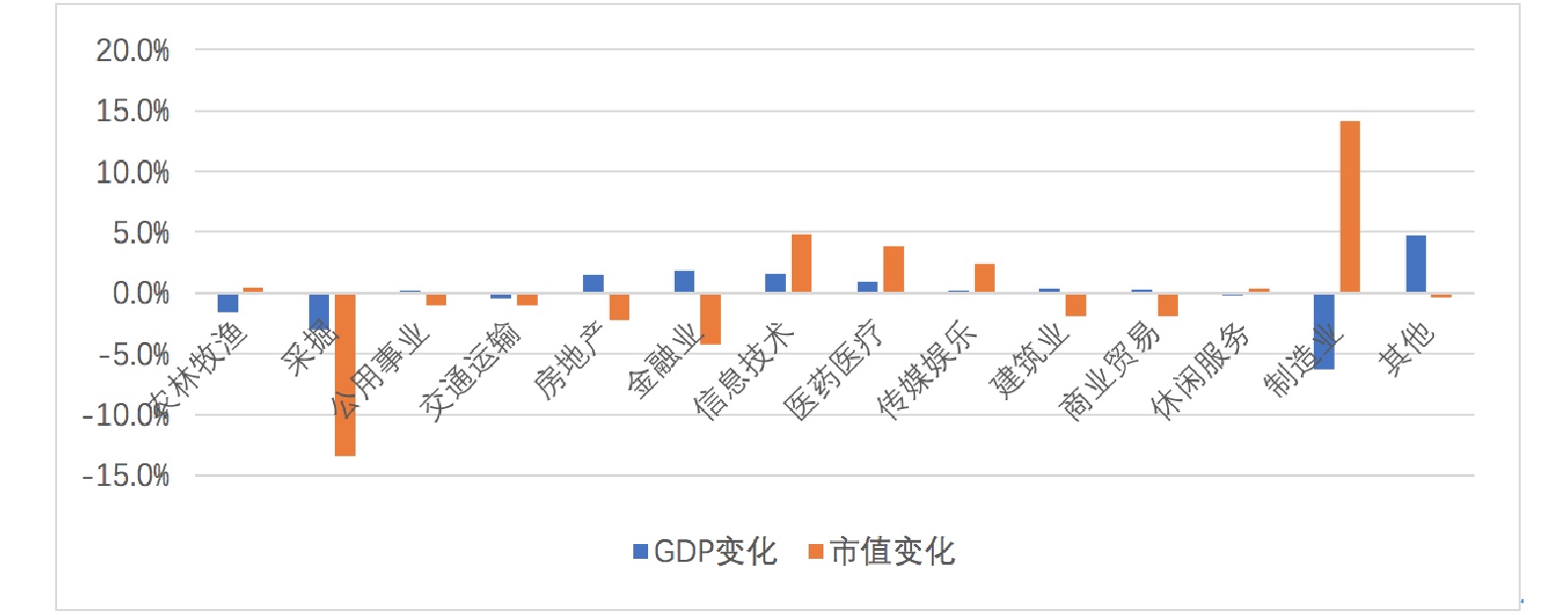

站在2011年的时点,我们可以看到以下这些穿越周期的趋势:1)中国的要素成本依旧保持优势,但是优势在减弱,2)制造业造富的结果会带来普遍性的消费升级。基于这些,我们大致可以预测医疗、地产、金融业的GDP占比会显著提升(下图蓝色的bar表示,每个行业的2020年GDP占比减去2011年GDP占比)。随之带来的就是市值占比的变化可能会更加显著,因为资本市场喜欢未来(制造业占比提高很大程度是因为大量制造业企业在A股更加容易资本化)。

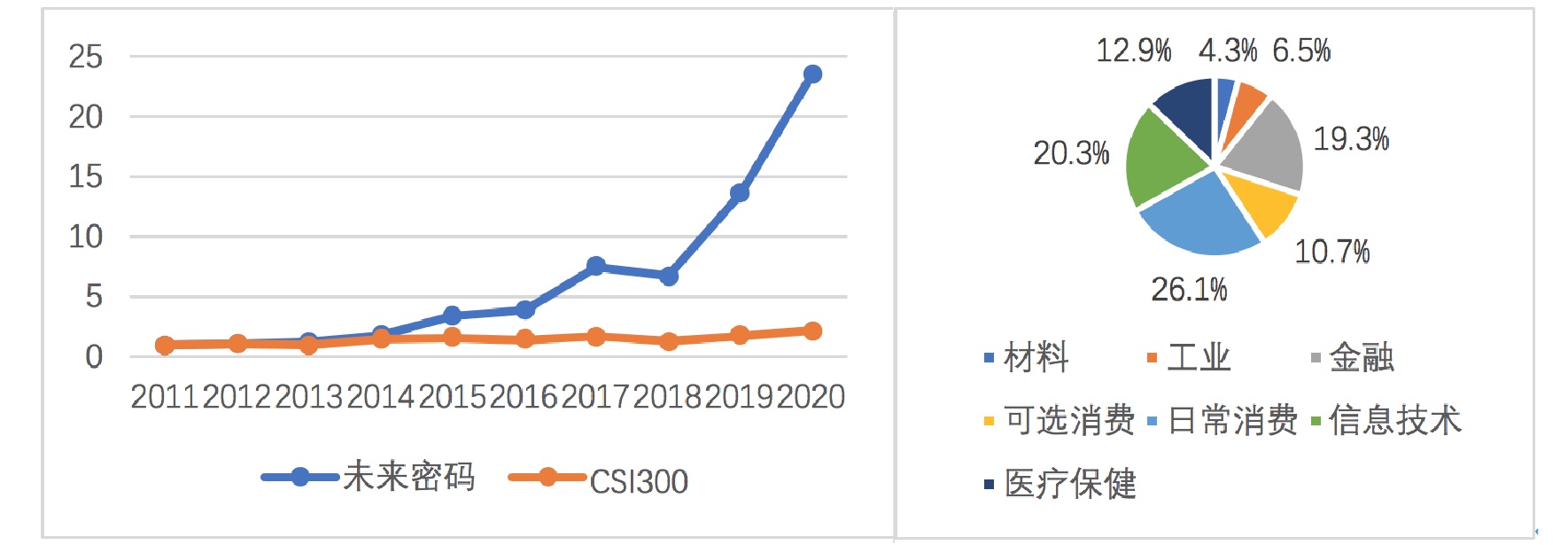

假设,我们在2011年就知道了2020年的沪深300成分股的比重,并且在这里只选择我们看好的行业的公司(剔除了134家公司)。按照这个比重,在2011年按照这个比例买入股票(如果他们在2011年还没有上市,就持有现金等待)。持有10年,2020年年底净值23.5对比沪深300的2.22。期间的最大回撤是2018年,-9.9%,仅一年回撤,而沪深300 有4年回撤。

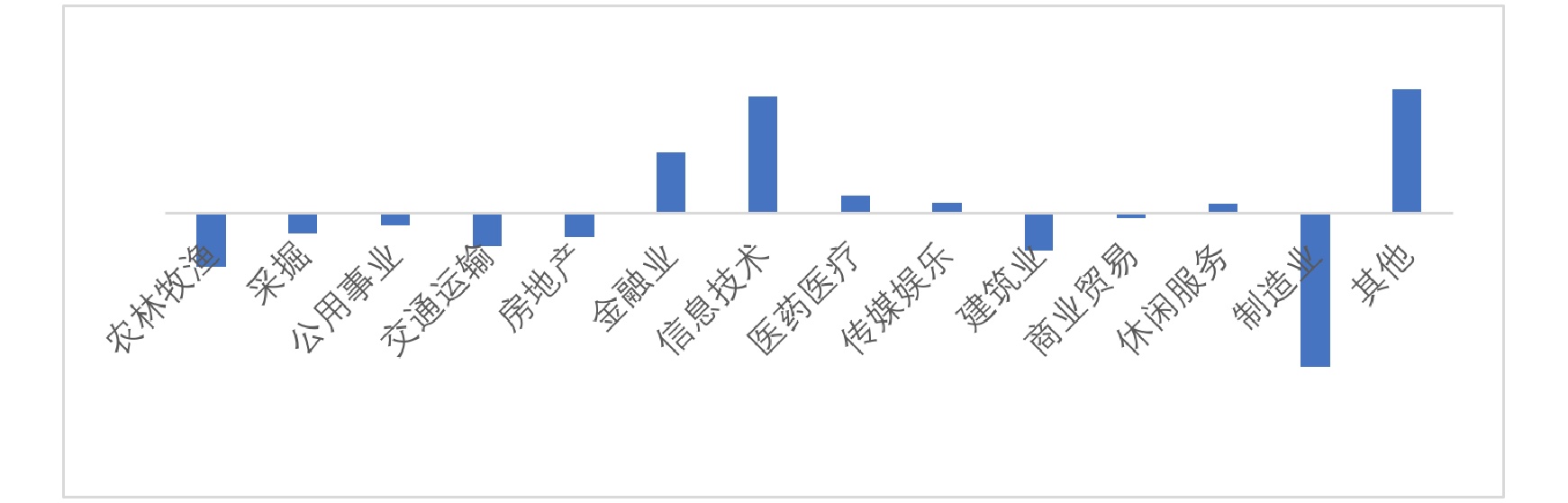

2021年到2030年又是一个十年,基于上文我们挑选的趋势,未来10年GDP的占比变化可能会是这个样子。

时值2021年6月,我们希望看着远方,链接未来。