01站在当下,为什么我们重提企业服务?

01、产业趋势:从To C到To B

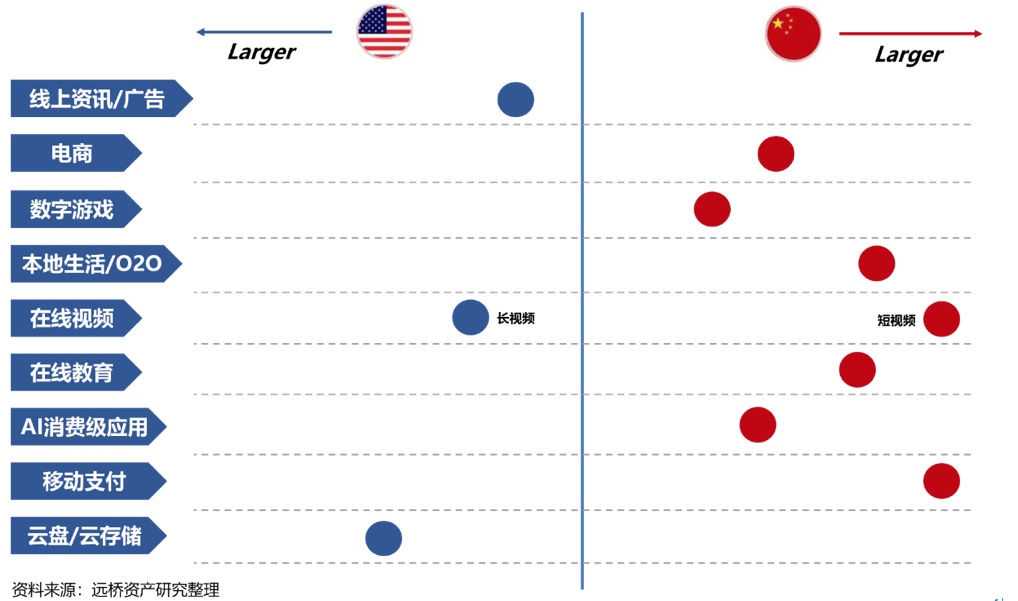

过去10年,移动互联网产业的长足发展,对中国消费者实现了强有力的全面赋能。基于商业模式的创新,中国的消费级互联网已登上全球顶尖水平,诸如阿里、腾讯、美团、拼多多、滴滴等一众巨头炙手可热;事实上,我们在众多消费级市场的SaaS化已经超越美国。

万物互联的本质—连接设备、连接企业、连接产业。未来10年,互联网红利殆尽的“后流量时代”,ICT产业的核心驱动力在To B市场。信息技术发展史是“连接的历史”,从PC到移动互联网,我们已经完成了人与人、信息、内容的连接;而下一个十年,我们将迎来“万物互联”,连接的对象是硬件设备、企业和产业,底层逻辑是B端的数字化、互联化、智能化,进而改造、赋能企业、行业和产业。

换言之,“互联网+”的对象将实现从C到B的跳跃,“企业服务”将接棒“消费者服务”成为新一轮技术革命的终端场景。所以,我们期待在企业服务市场的中国版Salesforce,至于是用友、金蝶,或是阿里、腾讯,亦或是哪个后来者,犹未可知;但毫无疑问,这阵风会来。

02、全球格局:割裂的世界要求中国建设企业“内核”

全球产业链重塑,企业要有“中国核”。过去2年,以中美关系为代表的全球政经格局,正在发生微妙的变化。外部环境快速变化的本质,是全球产业链格局的重塑和利益再分配。中美之间的多维对抗一触即发,暴露缺芯少核的产业链隐患。为防脱钩,唯有建设自主内核方可解决产业掣肘之道。

从全球化到局部逆全球化。无论是硬件半导体,还是操作系统、数据库、基础软件,中国的企业服务市场表现出极高的外向依存度。今日不同往昔,这种对外依存将成为全球格局变化下压死企业的“最后一根稻草”——“去IOE”可从来不是说说而已。

03、跨越资本化鸿沟

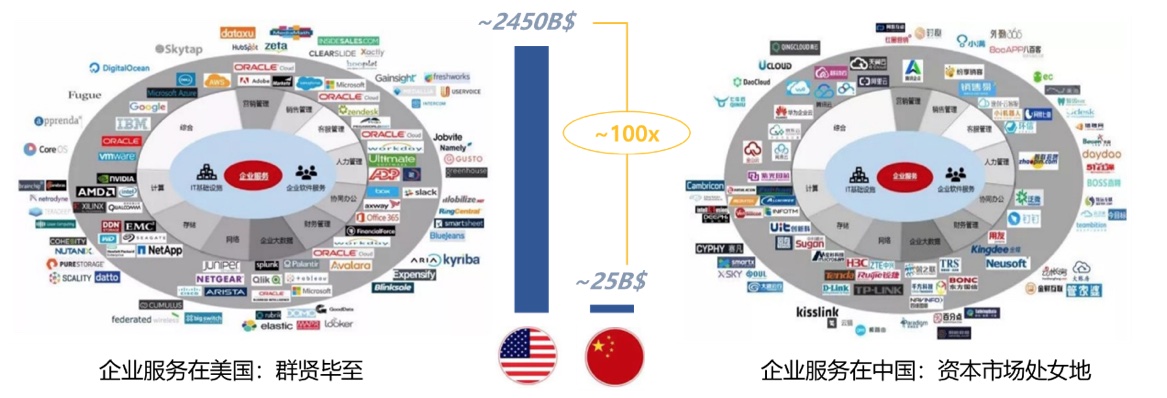

资本化的鸿沟:取决于内生阶段。相较于美股企服市场的“群贤毕至”,中国企业服务上市公司的数量“少得可怜”。以软件和企业服务的总市值为指标,中美之间尚存100倍差距;而上述差距将会在10年内抹平甚至反超。

开启中国高科技企业资本化的黄金十年。中国企业服务市场正在“高起点”起步,未来10年将享受较之于美国更高的行业复合增长。据IDC,美国企业级SaaS未来十年仍有望保持20%以上的高速增长;鉴于国内外企业的需求与决策链条相似,企业服务市场将出现Copy to China的现象。伴随创新奇智(H01611.HK)的递表,“AI+企业应用”将正式开启资本化浪潮——毫无疑问,这不仅是阵风,还是阵狂风。

02方法论:以图谱视角拆解企业服务

(1)横轴——数据是唯一Customer

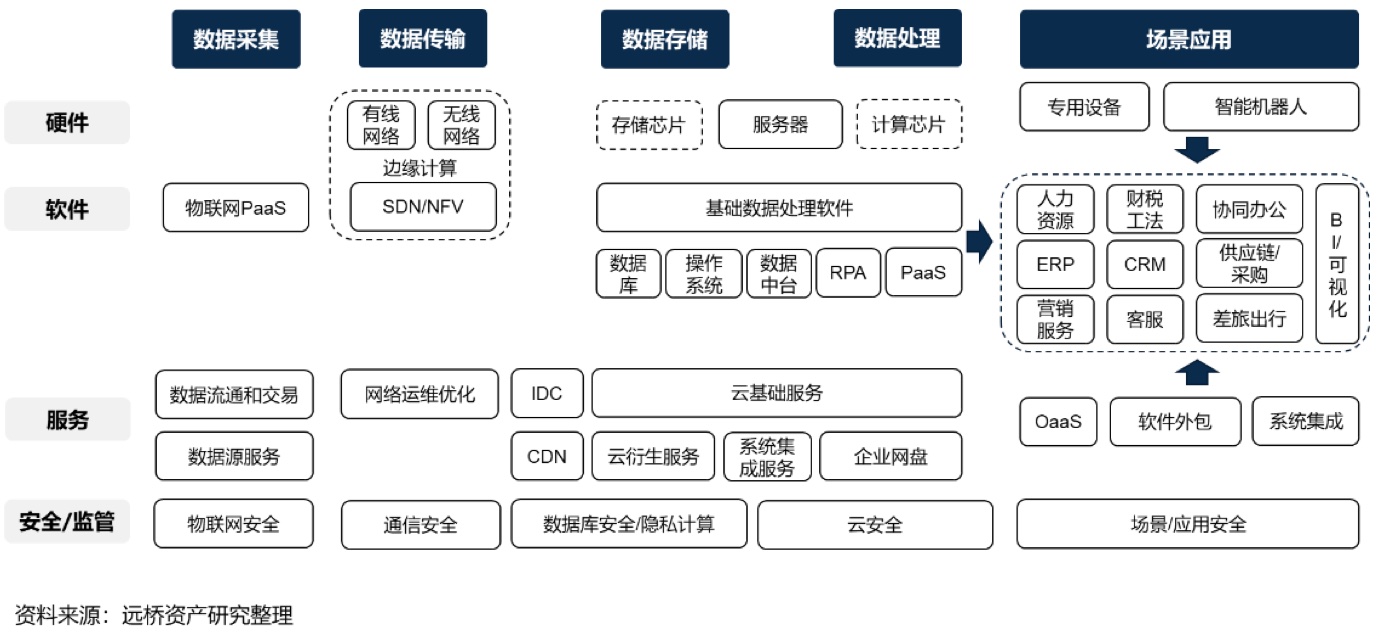

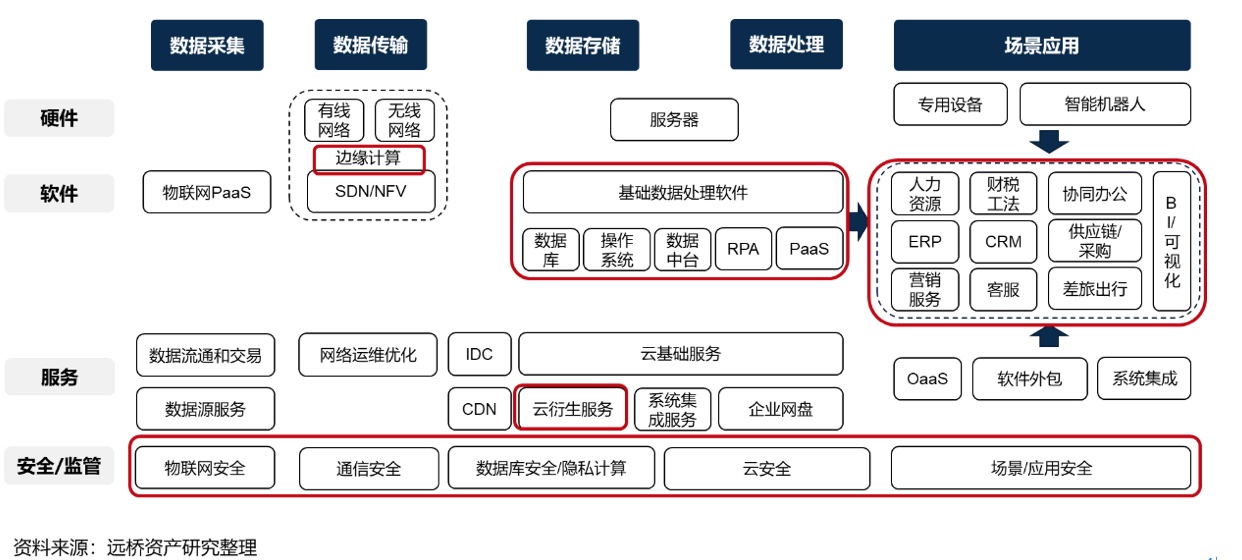

沿用“ICT产业图谱”的观察视角,数据仍然是企业服务的核心对象。从企业服务的核心Customer——数据出发,俯瞰其在企业服务应用中流动的完整过程:

· 基础层(数据采集和传输)——以通信、物联网和数据流通为基础的IT建设

· 融合层(数据存储和处理)——以云为基础架构,以存储和计算为核心功能的中间能力

· 应用层(数据应用)——以企业应用场景为导向的专用软、硬件或解决方案

显然,企业服务不单指狭义的“软件服务”,也不单针对某个特定应用场景的解决方案。站在当下,从通信网络到存储、计算、应用,企业服务指向企业综合IT能力的建设。

(2)纵轴——硬件、软件、服务与安全

根据产品和服务形态,企业服务的底层内容无外乎:

· 硬件—设备层—“眼和手”:指企业的基础IT和网络设备,包括IDC、专用设备或智能硬件,以及具有核心存储或计算功能的半导体

· 软件—控制层—“大脑”:指对企业通信、存储和计算起到控制功能的基础级软件(如SDN/NFV、操作系统、数据库),也包括针对某一特定场景的应用级软件(如ERP)。

· 服务—集成层—“落脚点”:任何产品和服务最终需要通过单一或集成交付的形式对客户完成部署,包括外包服务、系统集成服务、运营服务等。

· 安全—监管层—“衣服”:数据在场景中的指数级积累,叠加存储和计算功能的迭代,安全产业处于纵深发展趋势之中,亦为未来10年最确定的朝阳产业之一。离开安全服务,无异于企业数据的“裸奔”。

进而,我们整理了企业服务的产业图谱,横纵覆盖“5×4矩阵”,从上至下相对清晰地理解产业构成和发展脉络。

03把握企业服务的未来

01、需求侧:没有订单的生意都是“耍流氓”

讲到企业服务,大家都喜欢谈概念——从前2年火爆的“数据中台”、“RPA”、“知识图谱”,到近年大热的“云原生、”“容器”……我们必须承认,中国的企业服务市场处在“野蛮生长期”,混沌初开、百家争鸣——没预算的企业试图提高IT支出的预算,有预算的企业不知道自己想要什么,投入了A产品的想要B功能,却不断还有N种新产品层出不穷。

“概念没有意义,最终得看企业买不买单”

有无订单和产出是唯一评价指标。我们早在6、7年前开始讲云,但到了2020年,中国企业的云化率却仍然不到40%,仍然和欧美国家有一倍差距——没有订单。

3年前看企业服务,我们觉得“百家争鸣”却无法“百花齐放”,因为企业预算有限、观念有限,所以需求有限,也在事实上制约了中国企业的云化率、人工智能渗透率。

3年后再看企业服务,“百花齐放”要来了。我们看到:到2025年,中国85%的企业要“上云”,较现在足足翻了1倍有余;“数据中台”用着用着发现“不对劲”,就有了“中台前台化”,“业务中台”和场景结合的更紧密;除了银行和政府,有越来越多的行业数字化转型,左手用着RPA,右手接入智能客服;这几年还是党政军“打头阵”,未来5年大家都得上,登陆国产操作系统和数据库,用着国产WPS和协同办公,不禁说一声“真香”!

从需求出发,未来5年企业服务的基本面很扎实。我们更多会从市场的实际需求方(企业)出发,评估是否具备订单转化能力——一是看企业对于商业智能的态度、意愿、认知,有没有发生新的变化;二是看企业实际的预算、支出、订单,以推测需求爆发情况。

站在当下,我们认为未来5年企业服务有着相当明确的爆发机会,它带着订单来了。

02、产业趋势与机会点

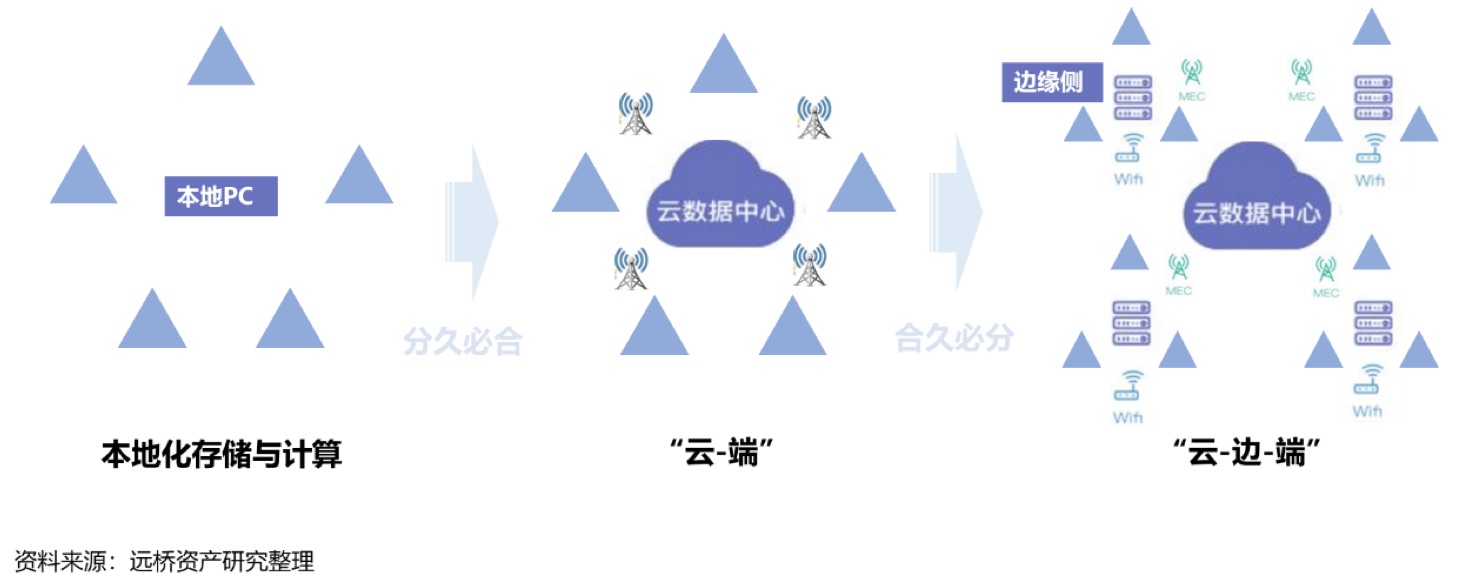

① 边缘计算:分久必合,合久必分

5年前,我们谈“云计算”,实际上是存储和计算架构的“集中式分配”——用“云”替代本地化存储,实现集中存储、集中计算,释放本地空间,这是“分久必合”。

5年后,我们谈“边缘计算”,实际上是存储和计算资源的“分布式回拨”——用“边缘侧”分散云端的存储和计算负荷,实现边缘存储和计算,降低核心圈层的压力,这是“合久必分”。

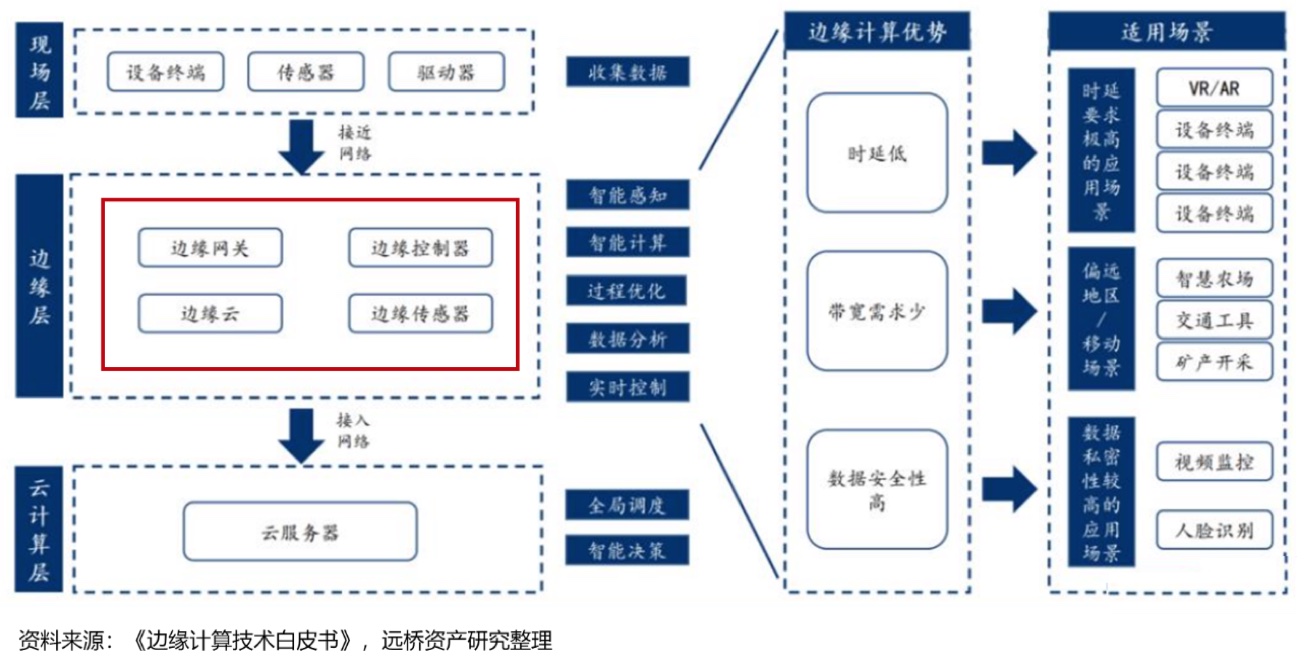

边缘计算,将成为未来5年企业基础通信和IT网络的颠覆性要素。边缘计算的本质,是通过“回拨”云计算和存储资源,进而重塑计算架构,在“边缘侧”实现“存算一体化”。基于边缘计算,包括数据缓存/存储、基础处理、请求分布和任务分发、IoT管理、隐私保护等功能进行“下放”,大幅降低云端的计算负载,为5G、IoT和人工智能的“低时延”、“大计算”应用提供了底层支持。

从谈“云”到谈“边缘”,无疑是企业服务的底层存储和计算架构最重要的变革,没有之一。 ②基础算力:加快基础层国产化

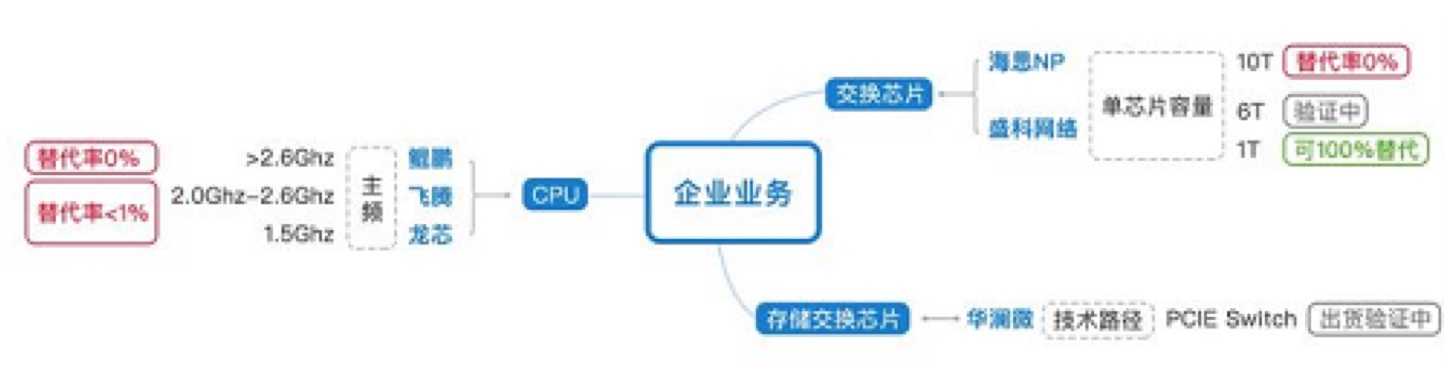

国产替代是企业“内核”的主旋律。从边际增长上看,硬件性能的迭代正在面临瓶颈;但对于特殊的中国企服市场而言,存量的结构调整为“中国芯”提供巨大机会:

虽任重道远,“国产化”使命必达。以CPU/GPU为代表的核心算力高度依赖于外国企业,交换芯片、存储交换芯片、存储控制器芯片等多类基础半导体仍“卡脖子”——面对无缝而入的万亿市场,中国企业面临极大的技术差距和挑战。尽管任重而道远,但上有政策便利,下有政治托底,这是条“再苦也要走下去”,“再难也要走出来”的路。 ③ 软件定义:“SD+X”一往无前

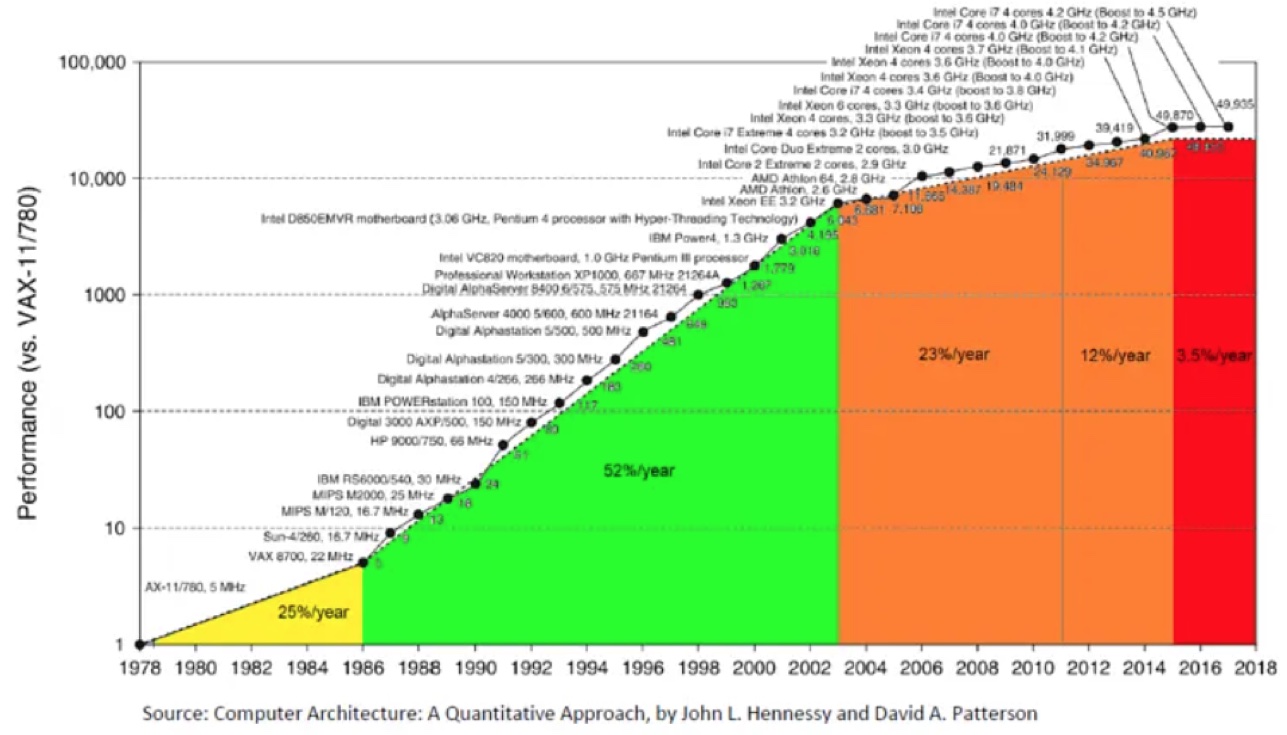

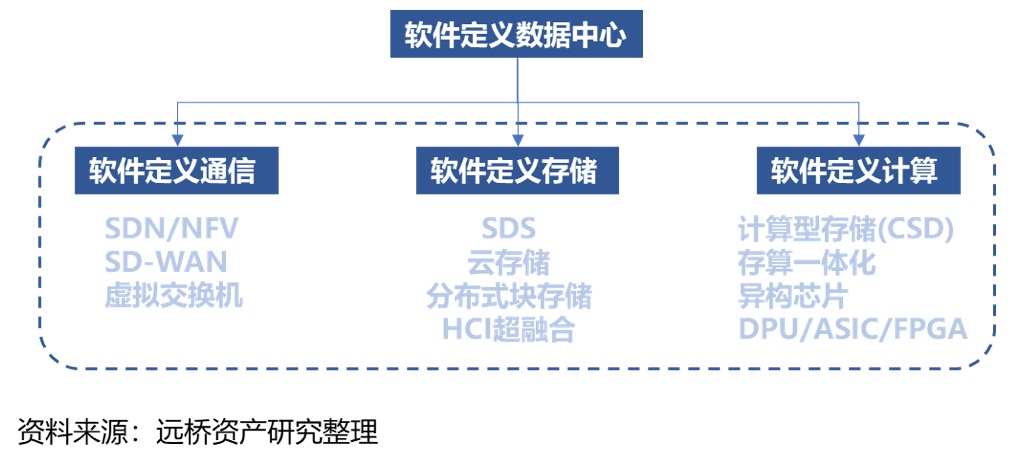

“后摩尔时代”的本质:硬件算力的边际增长陷入瓶颈。人工智能的发展势头很猛,海量的场景和指数级增长的数据,不断抬高高性能计算的门槛。遗憾的是,从10年代中开始,我们看到了摩尔定律的放缓、停滞乃至失效——依赖于半导体晶体管的算力增长陷入瓶颈,人类将面临计算力的挑战。量子计算、非二进制、非冯诺依曼架构、深度学习、机器学习,成为后摩尔定律时代的基础框架——但无论是哪一种路线,软件定义、软件控制、软件驱动是唯一的出路。

“摩尔定律放缓:依靠硬件的算力增长不可持续”

时代变了:软硬件解耦,从硬到软不可逆。如今,产业中心逐步从硬件中心过渡到软件中心,从通用计算中心过渡到专用计算中心。硬件产业的革新有更多的影响因子,不再是应用、软件、算法、架构、器件、封装相对独立,而是互相交织,需要通盘考虑。无论是半导体还是专用设备,“从硬到软”的趋势不可逆,硬件和软件的耦合将逐步分散,软件在整体存储和计算框架内的话语权将直线提升。

④ 分析创造价值—基础软件与核心中间件

企业视角:数据本身没有价值,分析才有价值。数据经过清洗、挖掘、处理分析,才能实现为企业客户“降本增效”的实际价值。核心中间件包括ETL、数据库、元数据管理、OLAP Tools/Server以及前端的查询、分析与挖掘、报表和可视化等组件构成;基于上述中间件,基础软件(如Office或报表工具等)才能够为企业提供武器。

未来10年,企业的需求将从数据搜集、标准化和展示,将向数据分析、数据自动化管理转变。数据分析产业,包括语言和技术工具、数据库、基础管理软件,仍大部分掌握在国际玩家手中——既然“去IOE”不是说着玩玩的,必然为国产数据中间件企业、基础软件企业提供前所未有的发展机会。 ⑤ 场景为大:产品线越拉越长,需求线越缩越短

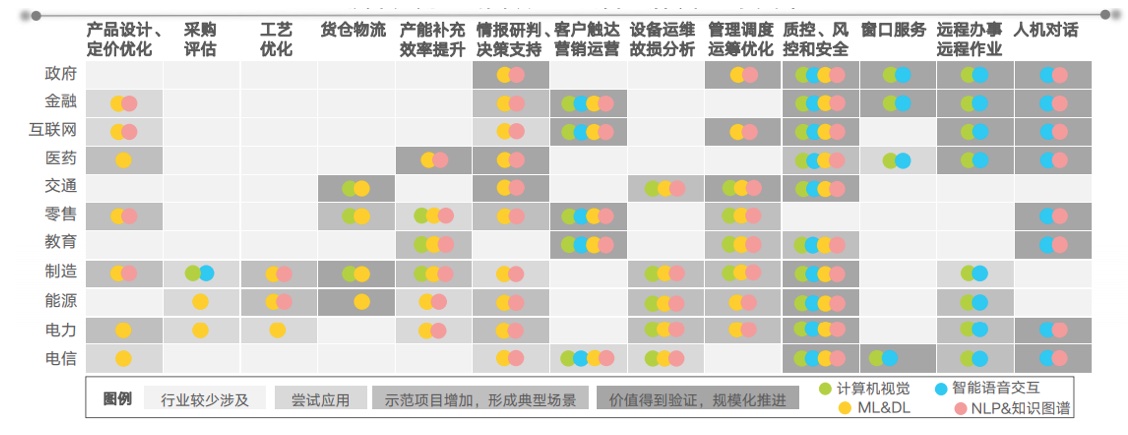

看企业服务,从企业应用的最终场景出发。企业服务的最终场景,离不开采购、生产、研发、销售和内部管理的各个环节:

1)业务导向型:即通过软、硬件产品和服务更好地支持主营业务增长,达到增收或降本目的,包括供、产、研、销四大核心环节;

2)内控型:即ERP、人力资源、差旅费用、协同办公、财税工法等基础环节。

业务导向型场景(供、产、研、销)的需求最急迫、最明确。从企业的实际需求看,通常来说第一种场景(即业务导向型)的需求爆发优先于第二种场景(即内控型),换言之在采购与供应链管理、生产制造、研发管理、CRM/营销等领域,企业使用智能化产品或SaaS服务的需求更急迫、更明确,相对应的IT支出预算也会更高。

内控型场景下,细分产品价值难以规模化,更讲求解决方案能力。对于协同办公、人力资源管理、差旅、报销、财税工法等细分领域,国内已涌现了大量的SaaS或RPA产品和服务商,但绝大多数过于聚焦和细分。对于中国的企业用户,现阶段大部分仍停留于“混沌初开期”,对于内控型场景的智能需求相对滞后,且产品线过于细分会导致企业的边际成本增加,变相抬高供应商管理和软件使用成本;进而,企业用户会给予解决方案商或OaaS厂商更高的Priority(综合提效、降低边际成本)。

产品线越拉越长,需求线越拉越短——解决方案商、OaaS服务商的价值得到凸显。对于企业服务市场,最大的痛点是“懂企业”,基于对业务线和内部管理需求的理解,给予企业真正“想要的”整体性解决方案。在中国,70%的企业尚没有足够的预算支持智能化转型(这一比例将在5年内快速缩小至30%);其中,至少有50%的企业有预算但不知道“自己想要什么”,总是“随波逐流”却又一再“推倒重来”。以数据中台为例,企业花大价钱做了中台却“看不懂中台”、“用不好中台”,从本质上暴露了现阶段企业服务市场的问题——供应商为了产品而做产品,却“不懂企业”。

“产品线不用太多,帮我解决问题才最重要!”在各类概念和新技术层出不穷的今天,围绕企业的现实需求,解决企业的经营痛点,形成清晰的、有效的、实际可操作的数字化解决方案,才是企业服务之王道。所以,“产品线越拉越长”却无法决定是否能够“百花齐放”,企业服务的商业价值需要客户买单作检验;“需求线越拉越短”的本质,是企业用户并不在乎我到底用什么技术、用什么产品,而是你能够用数据帮我解决什么问题、达到什么目的——在这样的趋势下,“大行业”不如“小行业”,“全场景”不如“垂直赛道”,只要你更懂我——以OaaS为代表的集成运营服务商,以及综合性解决方案商的价值会非常明确。

写在最后:

企业服务市场的风来了,且是阵狂风。我们期待中国版的Salesforce,也期待中国版的Oracle或Snowflake——在To B的大战场,总会有中国企业从默默无闻到崭露头角,再到资本化高潮的一天。

针对我们整理的企业服务产业图谱,围绕以下五大核心趋势:

1. 分久必合、合久必分,边缘计算重塑底层IT架构2. 后摩尔定律时代,软件定义不可逆3. 全球格局重塑,加快基础算力国产化4. 分析创造价值—基础软件和核心中间件5. 场景为大:垂直场景下的综合性解决方案

我们点亮了企业服务的产业图谱机会——愿携手同行,分享和见证中国企业服务市场的成长机会。