引 言

国内最好的互联网及信息技术公司大多都在美股港股上市,A股优质信息技术上公司其实屈指可数,而金山办公的专业办公软件业务则是被公认的黄金赛道,业务普适性,高粘性,高技术复杂度,SAAS的付费方式,意味着存在诞生千亿级甚至万亿级的公司的可能。同时,国产自主可控的要求让WPS存在着逆袭微软的可能性,未来的目标至少会是半个office。

本周发布半年报发布之后,金山办公股价反应剧烈,几个交易日下跌了1/4,跌破历史估值下边界,经历着痛苦的戴维斯双杀;

市场分歧很大,很多人认为是错杀,特别是卖方,基本面没有那么差,有的人认为增速放缓估值调整已成必然,抄底为时尚早,我们提供下自己的投资视角和机会理解,供大家参考。

01为什么金山办公股价大幅下跌?

1、费用投入加大导致短期Q2业绩不达预期

金山办公Q2收入同比上升46%,而净利润则同比下降0.2%,这是金山2019年11月上市以来首次业绩下滑,净利润从去年同期的37%下降至25%;

最直接的原因是去年疫情在家办公导致高基数的原因,当然更为重要的是费用率的提升,销售费用率从17%上升到27%,管理费用率从6.2%上升至8.4%,研发费用率30%,直接导致了对于当期利润的侵蚀。

这体现了金山的经营策略,当前还是会持续加大B端渠道的拓展,包括大的政企客户,以及WPS+的中小企业客户(中报100万客户,去年底20万),特别在教育渠道进行布局,开展WPS全国计算机二级考试,上半年有10万人报名,教育信息化合作南开、清华、北航等,推广校内云协作服务等,另外还有公司层级的营销推广如冬奥会等也有上涨。

研发上,主要由于去年招聘计划被打断,今年补齐了必要研发岗,云和协作是公司最重要的战略,研发的一大半都在上面,预计会将做持续投入。

表 2021年Q2净利润同比下降0.2%,净利率降至25%

这表明着一点,公司并未到躺赢大规模释放业绩的阶段,无论是渠道还是产品上都需要持续投入,市场投资人过于乐观看待公司的发展了。

这是否能够成为看待公司长期价值的理由呢?显然不是。而对于SAAS级的软件服务企业来说,只要投入是有效率和产出的,当期费用的投入就是为了更美好的未来,是有利于公司长期价值的。同时,当期的费用率也不能作为未来的参考,因为SAAS企业存在的明显的规模效应,到临界点后费用率会显著降低。

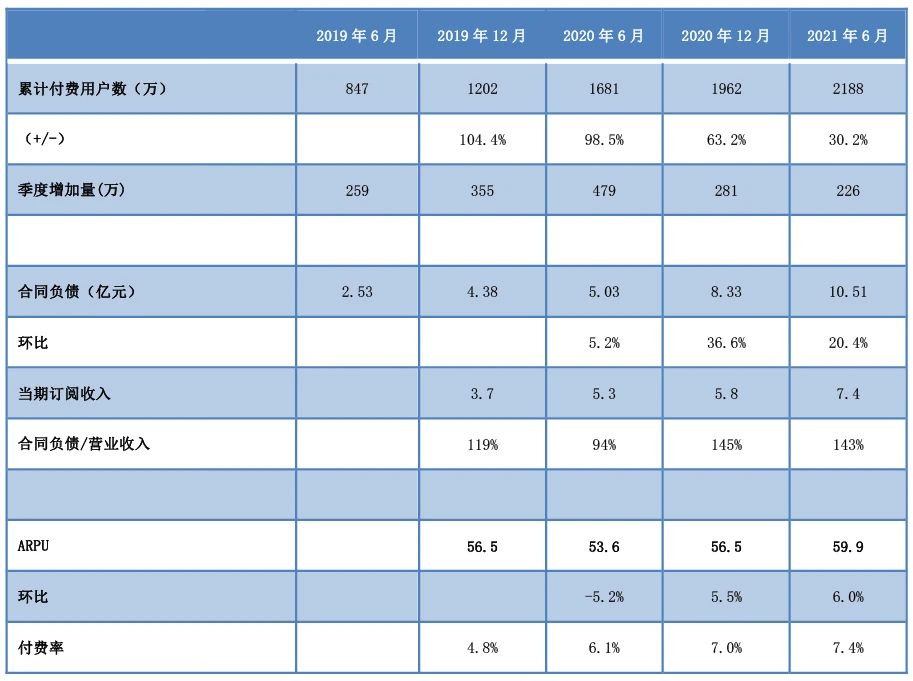

2、C端数据同比低于预期,付费人数同比增长是历史最慢

C端付费用户数是2188万,同比增长30.2%,增长放缓,并且是历史最低增速。主要原因是公司会员策略上的调整,公司剔除了会员季度性付费方式,转而以年付费方式为主,优化会员用户的质量结构;同时,从公司去年推“协作”战略以来,的各种文档、日历、会议、表单等工具的产品生态来看,用户生态体验的提升,均是对付费转换的有效促进。

合同负债指的是订阅服务未确认收入的预收款,去年下半年以来同比增速显著高于累计付费数,付费用户的ARPU值环比也有着持续的提升。

因此,当期从付费用户数就判断公司持续增长乏力了,这个逻辑是不成立的。

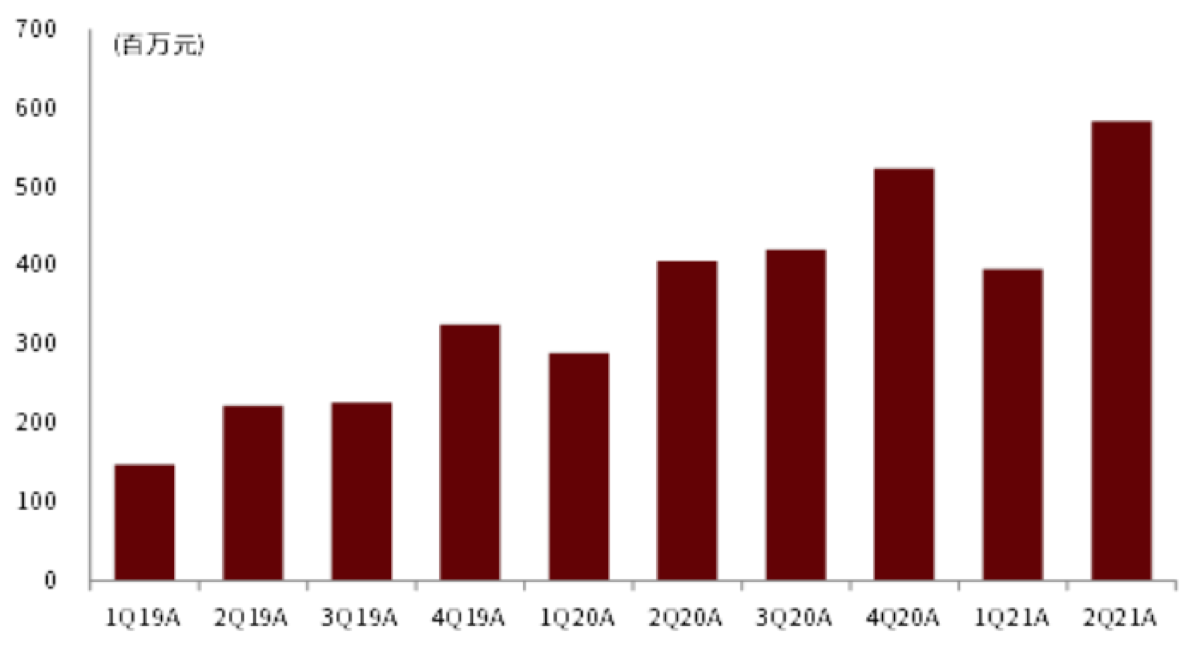

图 金山办公订阅服务流水

但是不是金山办公成长就高枕无忧了呢?从当前的格局来看,这个结论有不确定性。

从这一点,我们也可以意识到市场对于公司订阅服务成长的担忧,国内移动端月活人数基本上要到天花板,价的部分公司暂时在战略上不考虑,量增的逻辑在于付费率的提升。

公司原有的付费点的挖掘在于对于用户长尾功能性需求的满足,比如pdf转word,稻壳的各种模板等,但如果只是某几项功能性的挖掘,那么用户的持续续费和留存就会存在问题,毕竟移动端只是轻办公需求,有替代产品下付费率容易存在天花板。 公司应该以什么策略来提升用户粘性和构建护城河呢?

公司的战略是从文档需求延伸到云协作需求,将C端用户往B端牵引,云协作的B端属性促使产品粘性更高,提供入口流量价值。

但云协作业务拥有更广泛和激烈的竞争环境,腾讯文档,飞书,有道文档,石墨文档等都在这一领域持续投入,如腾讯文档依托微信的生态,去年疫情期间实现了快速的成长,月活数达到1.6亿。

金山如何错位竞争呢?

金山的天然优势还是在于WPS的整个业务体系,可以与云协作构筑闭环,与各端业务联动起来,构建起自己的生态壁垒。金山文档当前的月活2.6亿,还会保持领先,未来还需要持续观察。

3、员工持股奇文N维拟减持0.69%,引发市场负面猜想

这一点最不重要。

奇文N维是公司上市前的员工持股计划,20年11月18日解禁以来,已经减持过两次,分别是2.75%,0.0738%,这次减持0.69%,总体规模不大,属于惯例性减持。但这次刚好与中报一起发布,对于市场负面情绪有推波助澜的影响。

02价值背离:SAAS型企业长期价值与短期负面的背离

业绩增速放缓,费用率提升,员工持股计划减持,而且当前100倍左右的PE估值,放在哪个公司身上都不是好事,短期股价跌的是有道理的,标准的股价戴维斯双杀。 但金山本身的长期逻辑是否有变化呢?

虽然国内活跃用户数可能到顶,但海外市场可以借助中国智能手机出海持续抢占市场,中国互联网服务的付费率伴随消费者人均收入提升和付费意愿的提升持续增长;而费用的一次性投入会沉淀成资产,并且有着显著规模效应,未来的净利率水平很可能会在40%以上;

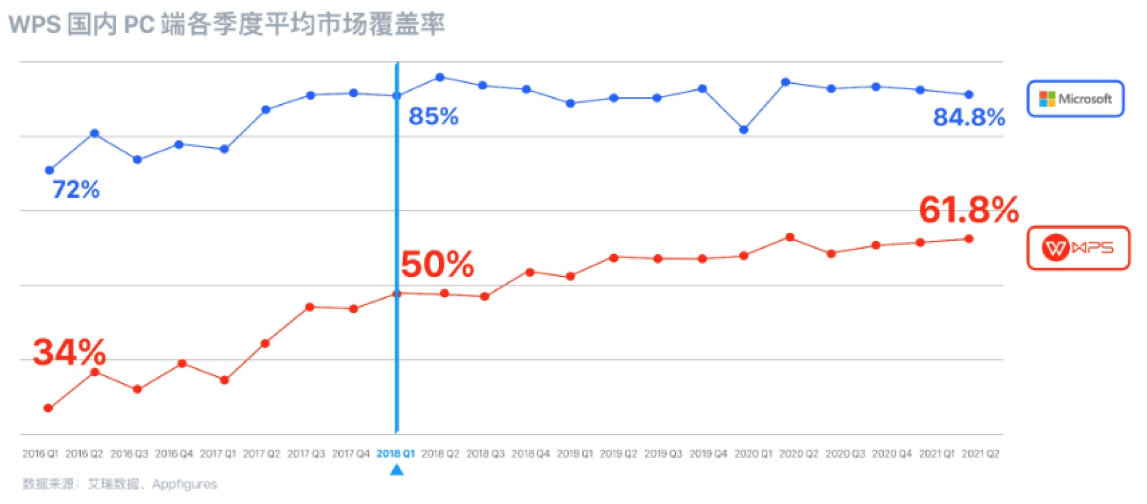

还有就是竞争格局,PC端深度OFFICE领域竞争对手只有微软,信创可以帮助公司在B端持续突破,PC的覆盖率已经达到62%。主要的付费模式是授权收入,现在只覆盖200万桌面,并且3-5年更换一次,远未到天花板。

移动C端未来的格局会更复杂一些,但公司有先发优势和多端闭环的服务能力,依旧有着较大的成长机会,但发展进度需要持续跟踪,未来的付费用户数目标还是在1亿。

对于SAAS业务的估值方式可以参照互联网服务的方式,活跃用户数和ARPU值乘积,作为公司远端价值的参考,当前价值只要通过远端价值折现就可以得到。

从历史看,当下短期的影响因素导致业绩下滑,引发的股价下跌往往是中长期良好的买入机会。

03如何把握金山办公当下的投资机会?

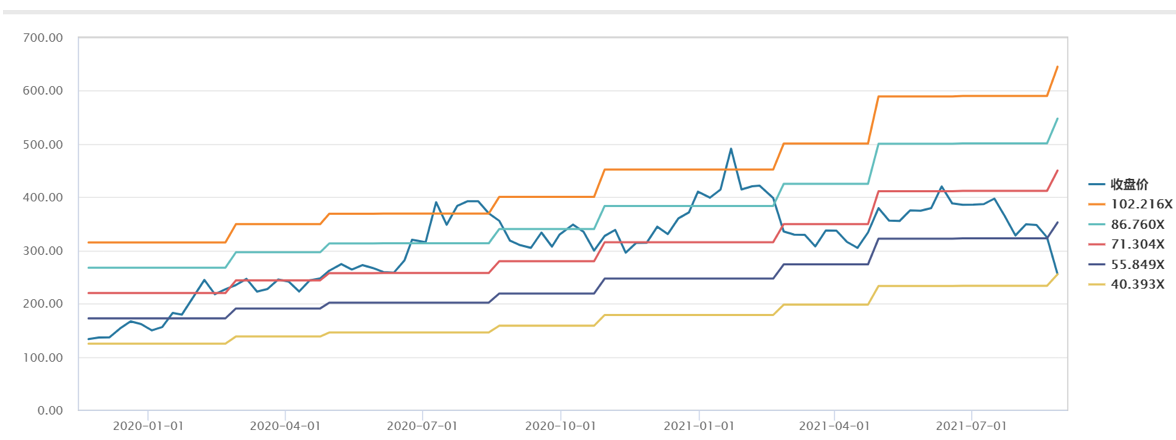

金山办公上市之后由于本身稀缺性和疫情下办公业务高增长,估值长期保持高位,即使经过了这次下跌,市值依旧有1200亿,100倍PE的水平。从绝对估值的安全边际看,目前股价吸引力不足,但从历史估值看,已经突破了历史估值区间的下边界。

如果用绝对估值难以找到绝对的安全位置,那么我们可以借助技术指标和基本面信号多方验证的方式来做仓位的合理分配,而不是纯粹以梯度补仓的方式来进行操作。

我们大致可以把股价的演进分成三个阶段:

首先是情绪演绎阶段,股价在市场恐慌情绪下持续下跌,目前股价还在这个阶段,市场还没完全消化,市场没有形成一致预期;

再次,就是找市场底,股价已经对于负面消息没有反应了,跌无可跌了,慢慢走向一个新平衡,这个阶段可以建底仓,买1/3;

最后,就是等待基本面底的出现,市场的担忧在持续的业绩超预期下被证伪,股价走势企稳,重新回到上行通道中,再次成为成长股。

这三个阶段全部走完短则半年,长则2-3年,近的话我们可以想想茅台,13年跌至谷底,16年才重新恢复,中间会很磨人。 因此,对于优质公司的戴维斯双杀的下跌更重要的还是等待,谋定而后动,不轻易预测底部,也不频繁补仓,基于市场认知来寻求最佳的机会!