智能工业,或智能制造,工业互联网,智能制造2025,伴随着十三五规划被提出,曾是市场上火热的概念,也伴随着产业的缓慢进程,赛道企业相对较低的盈利能力而逐步淡出视野。为什么站在当下,我们会重点去关注智能工业?

首先,庞大的智能工业市场潜在需求与场景一直存在。改革开放30年余年的发展,中国无疑已成为制造业大国,制造业增加值自2010年超越美国以来,持续占据全球30%的市场规模,其中手机、计算机和彩电产量占到全球总产量的90%、90%和70%以上,稳居全球首位;新能源汽车产销量占到50%,成为市场第一。从此岸的粗放制造,到彼岸的精细制造,中国制造业升级的需求一致存在,这是面向全球智能工业最好的试验田和最庞大的市场。

其次,我们认为智能工业的土壤已经逐步肥沃,主要的原因有三:

国际环境的变化,加速中国制造业升级的速度。近3年来国际局势风云突变,贸易战对于中国制造业的出口影响巨大,20%的关税叠加中国人口红利的消逝,加速了中国低端制造业的转移。然中国的制造产业优势不仅限于此,全产业链和产业集群效应,高效的基础设施,工程师红利,庞大的内需市场,都是限制产业转移的重要因素,来回拉扯之中,工业智能化升级成为更好的折中方案。

下游需求市场的教育与觉醒。伴随着中国制造业企业走向世界,依靠时代的红利已难以为继。例如:三一重工、中联重科等工程机械企业,除去关起门来互相竞争外,都面临国际市场上小松、卡特彼勒等强敌,要吃饱、吃好,就要和这些国际企业在研发、生产、物流、服务等环节具备近似甚至更强的信息化、自动化水平。观念从大型企业开始逐步改变,中长尾的企业则在在利润持续被挤压的过程中被迫去思考升级或是退出的选择。

疫情的推波助澜带来历史的机遇。新冠疫情对于制造业的改变和影响而巨大的,因国内外停产停工的节奏不同,中国制造业开始进一步攫取海外市场。但疫情的管控极大地加重了对于人员的管理成本,同时面临扩产的需求,智能化改造/建设智能产线成为更优的选择。

产业发展趋势下,智能工业的投资逻辑

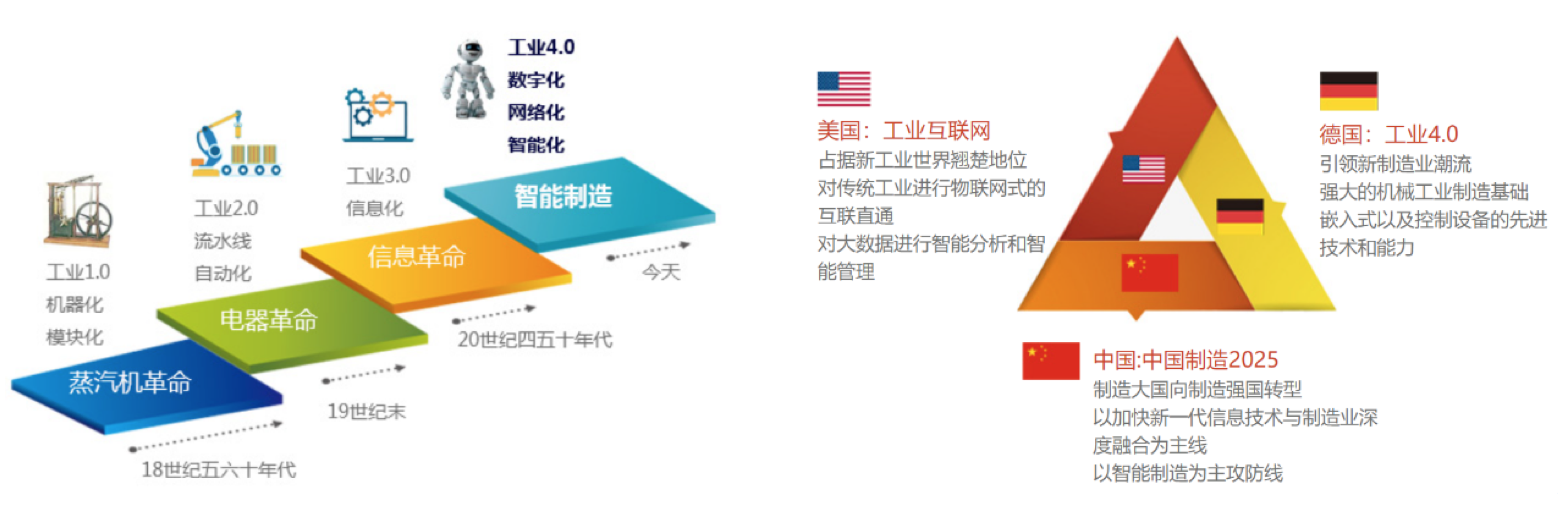

从制造业产业升级的历史进程来看,国外已基本走过自动化和信息化的是时代,开始探究新一代智能工业的雏形;国内工业大而不强,处于2.0自动化,3.0信息化,4.0智能化齐头并进的阶段,一方面在快速地补课,追赶上自动化和信息化的步伐,另一方面也在思考和探索智能化的路径。因此,可以看到当前国内智能工业赛道内,有自动化,信息化,智能化的创业企业共生共长。

但从中,美,德三国的制造业升级战略来看,连接和数据是贯穿此次智能工业产业升级背后的核心逻辑,运用联网的模式,对传统工业进行数字化的改造,依托数据真正做到,所有生产环节可视化,可监督,可远程干预,可优化,使得整个生产结构的迭代和生产环境的决策具备良好的支持和依据。

因此,我们在看待智能工业下的投资机会时,需要用差异化的视角去看待2.0,3.0,和4.0的供应商。

2.0和3.0的企业,核心的投资逻辑在于降本增效和进口替代。通过解决单点或多点的问题,实现机器换人或机器助人,降低企业单点的生产成本。该类型的企业优点在于商业模式清晰,伴随近几年机器换人观念的逐步深入人心,下游客户在购买时不再有过多的心理负担,而是去快速地计算投资回收期。

从历史来看,如上企业往往源于模仿和借鉴国外的产品,依托国内优势的工程师红利,经过一定周期的迭代,产品在性价比甚至性能层面具有更强的优势,进而从国内的二供逐步成为一供,从国内逐步走向海外,扩大市场的天花板。如此成长起来的不乏有绿地谐波,奥普特,埃斯顿,中望软件等一系列的企业,聚集在机械臂,自动化设备,物流设备,机器视觉,工业软件等领域。

对于这类企业,我们主要重点关注几个方面的能力:

1. 将工业复杂非标场景进行标准化的能力

工业实际代表600多个细分小类,每个小类别,同一类别中的不同企业,都有差异化的需求点,SKU过于复杂,如果企业没有将非标场景标准化的能力和历史表现,往往在追求利润和投资人推动下就走向了下游的场景集成。

2. 产品和工程化的能力

工业场景并不追求性能的极致,而是追求生产节拍的稳定和高效,因此工业品的要求中,稳定性就显得尤为重要,其中包括硬件,生产工艺,供应链,软件等各个组成部分的稳定,中国高效教育对软硬件是分离的,因此对于企业和团队,硬件+软件基因和队伍显得尤为重要。

3. 市场能力和渠道能力

2.0,3.0的产品,往往短期内性能不及国外同行。模仿或是单点的软件或硬件突破往往难形成壁垒,能否在一批稳定且优质的下游客户的需求中去迭代其产品性能,这才是建立企业护城河的重要方式,这非常考验企业的市场和渠道能力。

4. 国际化的能力

4.0企业解决的“工业智能化”问题,是智能工业革命的终极目标。数据可以给工业生产带来巨大的优化空间,依托“连接和数据”,企业能够作为更为准确的优化策略,达到降本增效的效果。但要落地,获得客户的订单,还是需要去构建一个个可度量衡的降本增效的小闭环,背后的难度系数不小:

1. 连接设备是否广泛,足够精确分析企业的生产节拍;2. 执行端的人/智能设备是否能实时落实数据分析决策的结果;3. 如何去评价降本增效的价值,并对系统进行定价;4. 如何进行模块的标准化,实现跨企业,跨行业的复制;5. ……

4.0的企业,其成熟的商业价值的闭环依赖于多方面因素的落实,与工业2.0和3.0的进程也紧密相关。而企业未来的定位仍有多种路径:工业数字化和智能化的企业,最终是成为工厂的运营服务方,持续提供降本增效;抑或是从供应商变身为真正的C2M供应商,成为Sheln这样的隐形冠军;还是依托4.0挖掘商机,但降维到2.0和3.0,把单点的“连接和数据”价值进行变现。

罗马并非一天建成,当前智慧工厂的领导者西门子,GE等,并非一开始就布局在数字化与智能化,而是从广泛的产品线,连接和数据汇聚入手,但目前仍未诞生出强大的智慧工厂解决方案。因此在巨大的产业机会前,我们不该静态地看待企业的产业链地位,优秀的企业可以依托自身的资源,优劣势,在自动化,信息化,智能化供应商的身份间去切换,实现更大的产业价值。

图谱展开,把握智能工业产业机遇

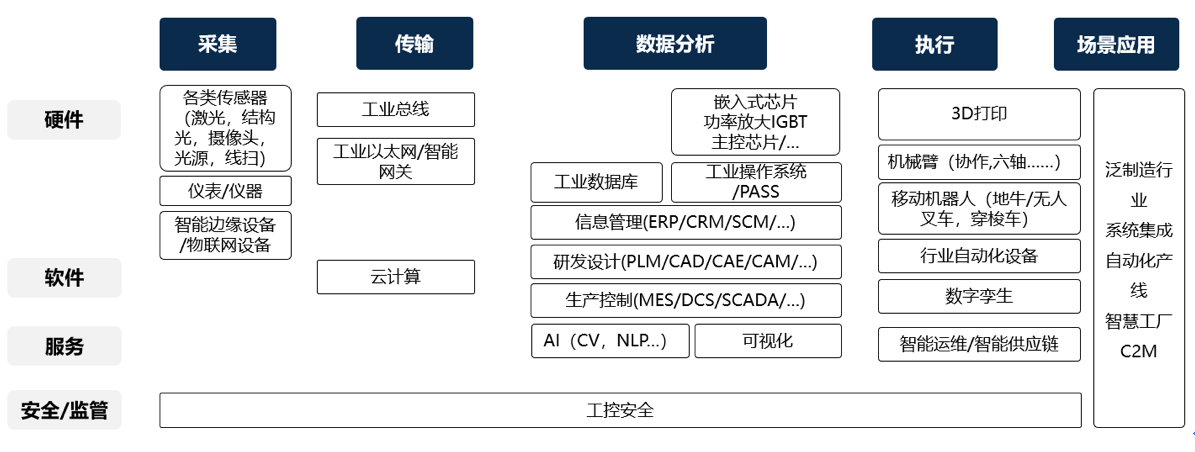

这一轮智能工业的革命是连接,数据价值带来的,因此围绕着数据在工业场景的采集,传输,分析,执行和场景,我们展开了智慧工业的图谱:

数据采集端和执行端有清晰的产品价值和机器换人爆发逻辑,例如:机器视觉赛道,AI的归纳分析能力使得机器的识别,定位,检测能力有了大幅的提升,替换人眼的准确实现大幅的提升,可将单一产线的数十名质检员降至几名复检员,达到了机器换人的成本阈值,从产品到下游集成,都迎来了市场爆发,符合我们对2.0,3.0阶段赛道选择的标准。

数据分析和处理环节,过往的嵌入式芯片,软件(数据库),操作系统等,在可预期的未来,将无法支持未来工业生产,实时性,柔性,数据流动和分析等多维度需求,适合创业企业或产业方早期布局和开展创新。

对于部分投资回收期压缩在2年内的细分赛道,Pin-pick赛道,3D打印等,我们采用持续跟进的态度。而当下基于国产替代逻辑驱动而非市场经济逻辑驱动,较为火热的工业软件赛道,则先持有谨慎的态度。在后期我们将围绕智能工业下的细分赛道逐一投资逻辑的展示。

结语:智能工业的土壤,在中国经日益肥沃。大批的工人在离开工厂,相反,大批的博士在进入工厂,工程师的红利逐步蔓延到这片庞大但不被人注意的领域。当持续的连接和数据开始汇聚,很难想象我们的工业场景下会诞生出怎么样神奇业态。我们需要做的是睁大眼睛,去找到中国未来的西门子,GE,基恩士,康耐视,科磊等。