作为全球最大的CRM SaaS厂商,Salesforce公司源自1999年的美国,早期为中小企业客户提供全面云化的CRM软件为主。20余年来,Salesforce以中小B为土壤、以CRM为盾、以SaaS为剑,持续向外延展,现已涵盖销售云(SalesCloud)、服务云(ServiceCloud)、营销云(MarketingCloud)、平台云(Platform)四大板块,且SaaS订阅收入占比超过95%,成为覆盖企业全生命周期、全方位经营需求的综合性企业服务商。

2018财年,Salesforce营收成功突破100亿美元,成为全球年收入破百亿历时最短的软件公司;2021财年,公司总营收超过200亿美元,收入翻番仅用时3年。同时,伴随着“软件终结者”的称号(Salesforce坚信SaaS模式能颠覆传统软件),这家20岁的青年企业已高踞2500亿美金市值,成功超越40年的老兵Oracle——

后浪的崛起,无疑已向全世界宣告SaaS模式的胜利。

Salesforce vs Oracle:SaaS模式的全面胜利 那么,Salesforce缘何成功?对于方兴未艾的中国企服市场和后来者,有何启示? 我们眼中的Salesforce,离不开三本圣经。

01技术圣经——全面云化,前瞻而谨慎地布局新兴技术

★ 全面云化:订阅模式是规模化复制的根本

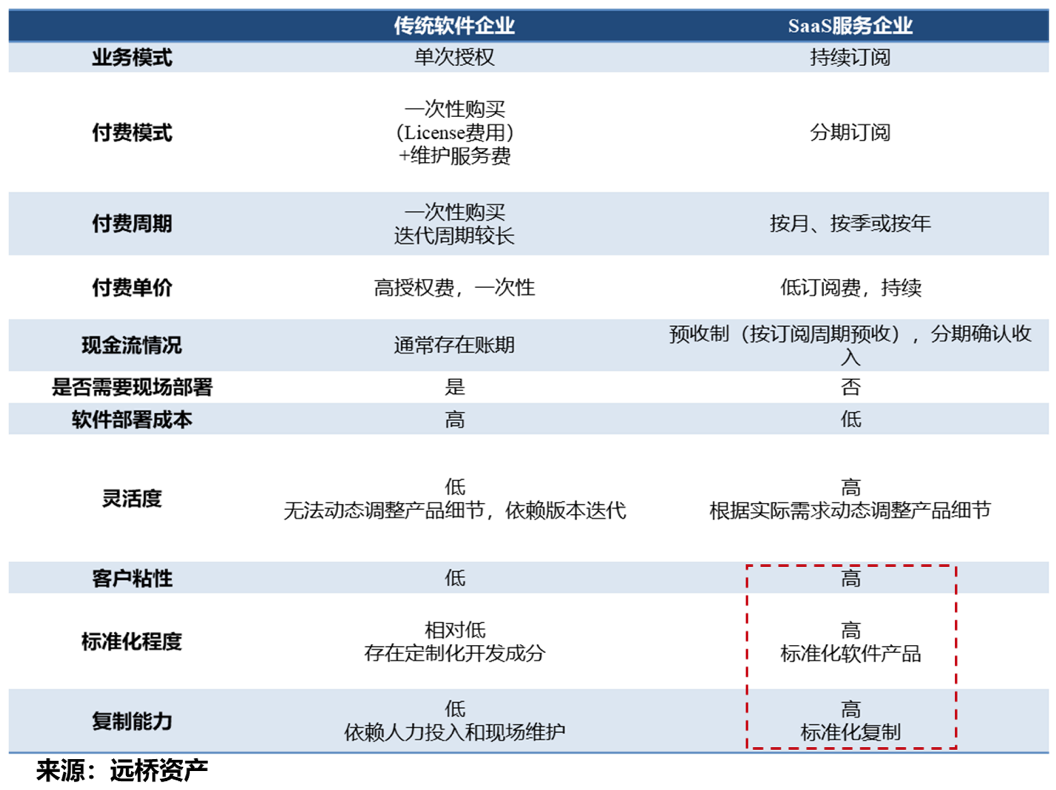

SaaS的本质是按期订阅付费——为什么这种商业模式更好?

对于客户或雇主而言,固定周期迭代的“一锤子买卖”被“长期持续服务”所替代,每期现金流支出可控,且即期支出单价更低,叠加不定期迭代与持续服务,企业方买得更情愿、用得更舒服、付得更长久。

对于软件企业而言,SaaS模式相较于传统软件部署的核心优势在于:

1)先付费后服务,基于预收款模式,企业现金流可预期、回款压力小;

2)标准化产品,无需现场实施、交付,规模化复制成本低;

3)通过合同负债可把握未来业绩确定性;

4)基于订阅模式的预付资金为企业提供无风险杠杆;

5)增强企业客户的持续付费粘性。

站在20年后,SaaS模式的超高粘性、较强确定性、可预期现金流已被市场所选择,成为海外企业部署软件的主流方式。但在20年前,成立之初的Salesforce基于SaaS模式的直接回报是,是充沛的回款、短暂的账期、几乎为零的坏账率,有效抵御经营风险。 对于中国市场而言,SaaS模式的崛起催生了大量初创企业的涌入。我们认为,SaaS的本质并不在于所谓的SaaS“名号”、“概念”,更不是蹭热度。

我们认为,SaaS获得估值追捧的本质原因,并不在于本地化部署还是私有云的差别,而是企业能不能滚动收license费用,而不是一次性部署;换言之,市场能否通过合同负债,把握真实的客户粘性,以及未来业绩增长的高确定性。

★ 布局新兴技术:有限、适度地讲求产品化落地

Salesforce对于新兴技术的布局并非一蹴而就,也从不盲目崇拜AI对于商业智能的改革。事实上,Salesforce在2005年前后变开始关注人工智能在企业服务的场景化,但对BI(商业智能分析)和AI(深度学习)的第一笔收购却分别发生在2013年和2016年。这种“前瞻与谨慎并存”的策略所反映的是:

1)“无产品,不技术”:脱离需求,技术没有存在价值

Salesforce所有对于底层技术的布局,均和产品紧密结合。“永远不为了技术而技术”,意味着Salesforce深耕以CRM为基础的企业服务工具,致力于“技术产品化”——脱离产品,投资或发展某项新兴技术的价值为零。

2)“技术的商业价值有阶段性”:不同阶段,看不同的技术

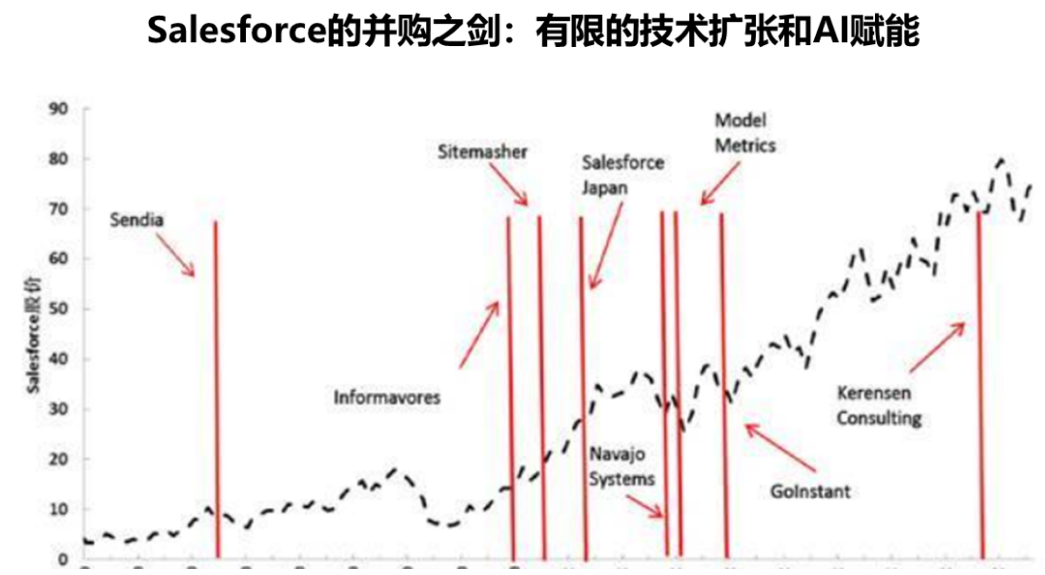

Salesforce对于技术的关注和布局,永远具有阶段性。更重要的是,每一项投资或并购决策,全部精准地踩在技术的变现爆发点上——这意味着,信息技术行业一波又一波的浪,每一波Salesforce都是弄潮儿,而且阶段很精准。

2000-2010:云化、工具化、平台化。Salesforce基于AppExchange(应用程序商店)、APEX(云计算平台语言)、Force.com(PaaS平台),建立起属于自己的开发者生态。至今,AppExchange已上线3000+应用程序,安装次数大于400万。

2010年后:AI+BI持续进化。Salesforce快速且深入地布局数据分析和AI技术,包括Social.com(整合社交媒体和CRM数据)、Desk.com(社交媒体服务)、Data.com(众包数据)、Quip(类Office生产力软件)、Mulesoft(数据中台)、Tableau(数据可视化分析)、ServiceTrace(RPA流程自动化)等。

到目前为止,Salesforce牢牢踩准了新一代信息技术的每一个爆发节点,并结合市场特征不断推动全新变革。从通信工具、私有云、开发者平台,到数据分析、数据中台,再到可视化、RPA,本质上反映了不同阶段技术的商业价值。

在激进的AI时代,直到2016年,Salesforce推出首个AI产品Einstein(爱因斯坦),自动挖掘社交媒体信息、智能预测客户行为,为CRM提高AI辅助决策支持。自此,Salesforce公司“CRM+大数据+AI”生态航母初具规模。

实际上,就Salesforce持续迭代的产品矩阵而言,AI+BI的渗透更像是“润物细无声”,你甚至不知道何时起Salesforce的销售云服务开始用上相当成熟的数据中台和RPA。这告诉我们,你“只需要领先半个身位”:永远领先市场一个身位关注技术,永远领先市场半个身位布局技术。

02产品圣经:从单一产品线到综合解决方案

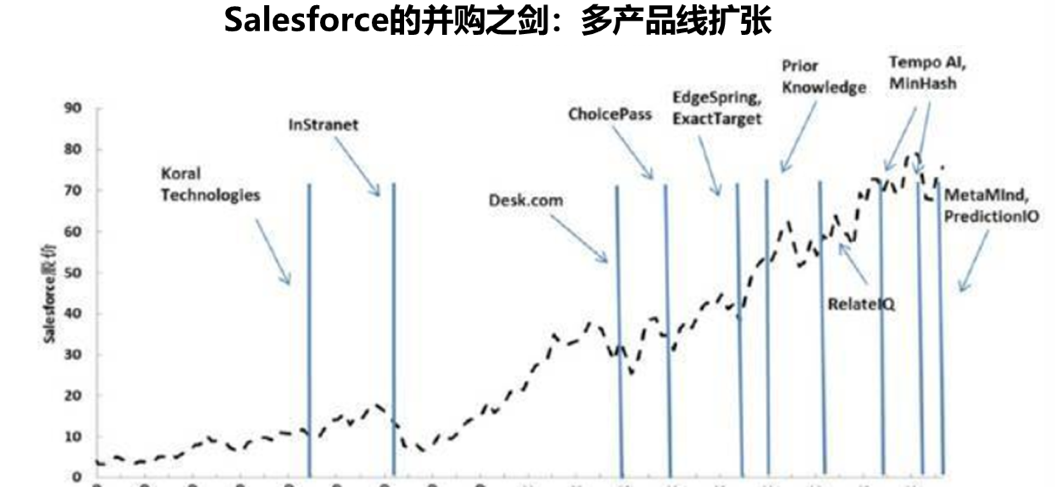

成立之初,Salesforce是专注于CRM(客户关系管理)的单一软件服务商;直至现在,在Salesforce系庞大的产品帝国中,CRM仍然是产品底座和基石。2005-2014年间,伴随客户结构的调整(小B到中B,中B到大B),Salesforce通过产品并购和技术自研的方式加强了对于中大型企业的服务能力:从CRM到财务管理、HR、ERP、SRM、在线办公(Slack),Salesforce逐步扩充产品矩阵,成功自单一的CRM软件服务商转型为综合性企业服务商。

Salesforce瞄准了客户在企业经营的全周期、全方位需求,既通过产品线的延长进一步挖掘单一客户的付费规模,带动客单价提升;同时,通过综合性矩阵式服务体系,Salesforce以标准化、轻量级的服务模式教育了大B,成功切入中大型企业市场。事实上,Salesforce前 200 大客户中,有 75%的客户使用了 4 种以上产品。

企业服务领域,为什么解决方案很重要?

我们认为,对于中大型企业而言,单一产品线的发展桎梏,在于无法照顾客户的全方位需求,多个软件供应商并存的局面将导致购置、部署和管理成本倍增。

建立双产品(“一鱼两吃”)或多产品(“一鱼多吃”)的矩阵,既通过全方位、全周期的IT服务接入,大大提高用户的付费留存率,防止客户流失;同时,赋予用户选择的空间,扩大市场覆盖面、提升客户付费单价。

03市场圣经:从下至上,战略拥抱中小B

对于To B的生意模式而言,普遍存在标准和定制、规模和盈利的平衡问题。

面向中大型企业,通常无法避免针对场景的定制化业务,规模化复制严峻;面向SMB,采用标准化订阅模式快速推广,却面临客单价较低的挑战。两者在一定程度上是无法调和的矛盾——如何选择客户,直接决定了企业的战略发展。

Salesforce选择了中小企业作为切入点。Salesforce认为:1)品牌、信用限制了大B对Salesforce的快速信任和选择;2)大B的定制性需求强烈,超出Salesforce产能范围;3)大B的销售周期、服务成本、付款方式、账期有可能压垮当时的Salesforce——拥抱SMB,成为Salesforce的第一桶金。

通过高度标准化的产品能力,Salesforce快速占领了中小B市场,却也受到客户粘性不高、用户持续流失的挑战;2008年前后,Salesforce意识到了长期做中小B的生意将陷入到客户流失率高、新增获客压力大的怪圈中,所以持续通过投资、并购布局新技术、扩充产品线,以渐进式教育大B市场。 然而,中国市场情形如何?

对于中小B而言,优势在量(标准化复制),劣势在价(ARPU低)。面向SMB的软件产品通常有轻量级特征,标准化程度较高,优势在于:1)售前销售成本较低,可依赖渠道快速复制;2)售后服务成本低,实施、交付、现场运维的开支压力小。但劣势也相当明显:1)生命周期短,单一License持续时间有限;2)订阅账号数量少。进而,SMB用户的付费单价低。

对于大B而言,优势在价(盈利性),劣势在量(定制化)。大客户场景复杂、应用多元、需求高度差异化,导致定制化需求凸显,拉长了SaaS企业服务周期,增加交付和实施成本。但大B的付费能力和客单价高,生命周期长,是“一鱼多吃”的最佳目标客户。

但中美市场存在显著差异:

1)大中型企业的IT队伍、能力、素质

国外企业普遍建立完善的自有IT队伍,具有极强的自主开发和部署能力。因此,二次开发必要,但通常不一定需要由外部供应商实施,企业对于标准化产品的接受度更高;而中国市场则是“无定制,不付费”,根源在于薄弱的IT能力。

2)买单能力、买单意愿、买单习惯

在中国市场,大客户率先完成市场教育,付费习惯、付费能力和付费意愿都全面优于中小型企业;换言之,在“云化”进程仍在进行时的中国,中小B的真实需求有限。

3)经济脉络和行业现状差异

以销售市场为例,受经济形态、发展历史和宏观经济环境的差异影响,海外国家普遍以大客户直销为主,经销渠道数量相对有限,或已形成相对成熟的渠道管理体系。但在中国,包括但不限于消费品、医药、医疗器械、半导体、设备在内的各类商品,均需要多区域、多层级、多网点、多类型的渠道网络进行覆盖,存在极大的CRM管理挑战和压力。 因此,对于中国的企业级软件:

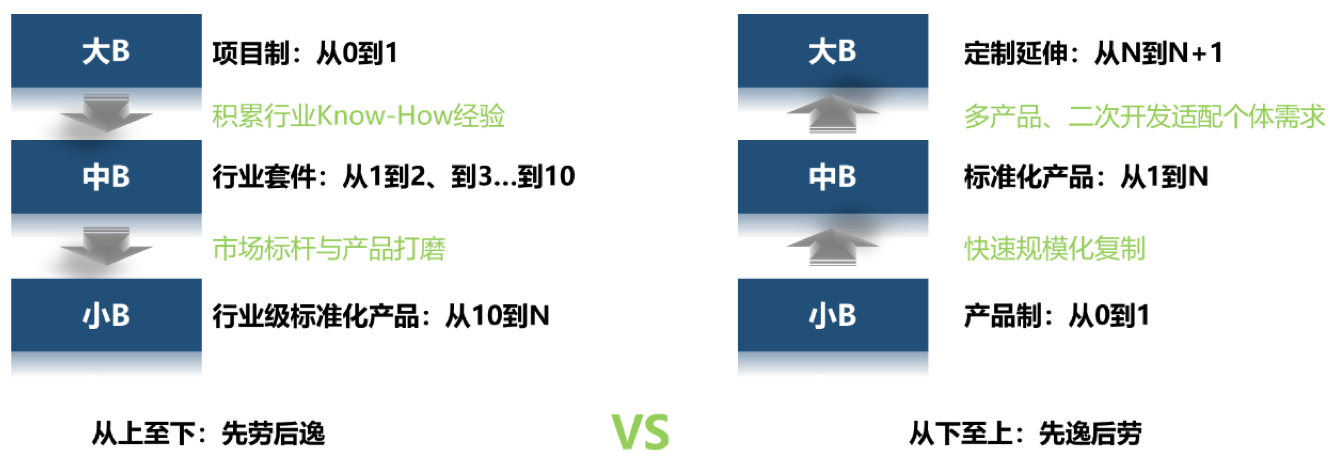

从上至下(大B优先)是怀抱理想,向现实“妥协”——尽管定制化开发导致高昂的实施、交付成本,但规模利润养活了队伍,积累了垂直深耕的行业Know-How经验;

从下至上(小B优先)是蛰伏锤炼,向理想“迸发”——尽管生命周期短、客单价低,但标准化产品有利于快速的规模化复制。

其实,两种路径并没有绝对的正确,只有是否适合客户、理解客户。To B市场不同于To C,哪怕针对“万金油”的SaaS模式,也不存在“一劳永逸”。不管是中小客户,还是大型客户,竞争者胜出的核心仍然是,你到底懂不懂你的客户?