引 言

定制家居不同于传统的成品家居和手工家居,消费者可以根据个性喜好和装修风格量身定制,从而拥有个性化设计,节省房屋空间,标准化工厂生产等优势,成为行业发展的长期趋势。同时,定制模式也对这个家居行业本身带来了前所未有的变化,从原来B to C的传统设计,制造和销售模式,转变成C to B的预收,柔性生产和服务模式,企业从应收账款变成预收账款,库存水平接近于零,资本效率大幅度提升,行业商业模式有巨大变化。

索菲亚是定制行业第一家上市公司,近几年包括欧派,尚品宅配,志邦,金牌等定制家居企业先后上市,带动定制家居快速发展。

定制家居行业是个好赛道,零售属性,消费者有品牌认知,精装修趋势也促使行业集中度提升难度变小,从海外行业发展看,最后行业只会剩下3-4家头部公司。

欧派和索菲亚是行业龙头公司,本文从多维度视角比较来分析两家企业优劣势来让我们对公司价值有更深的理解,从而指导投资决策。

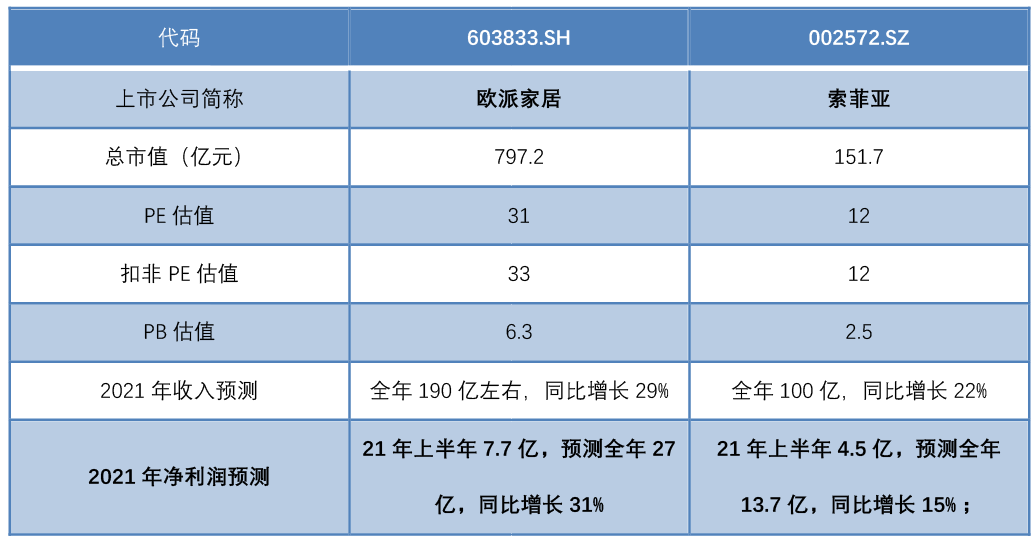

从市值体量上看,欧派家居是索菲亚的5倍之多,并且估值水平PE和PB估值差距较大。2021年是地产竣工大年,两家企业整体景气度较高,同比业绩高增长,但来说欧派增速显著高于索菲亚。

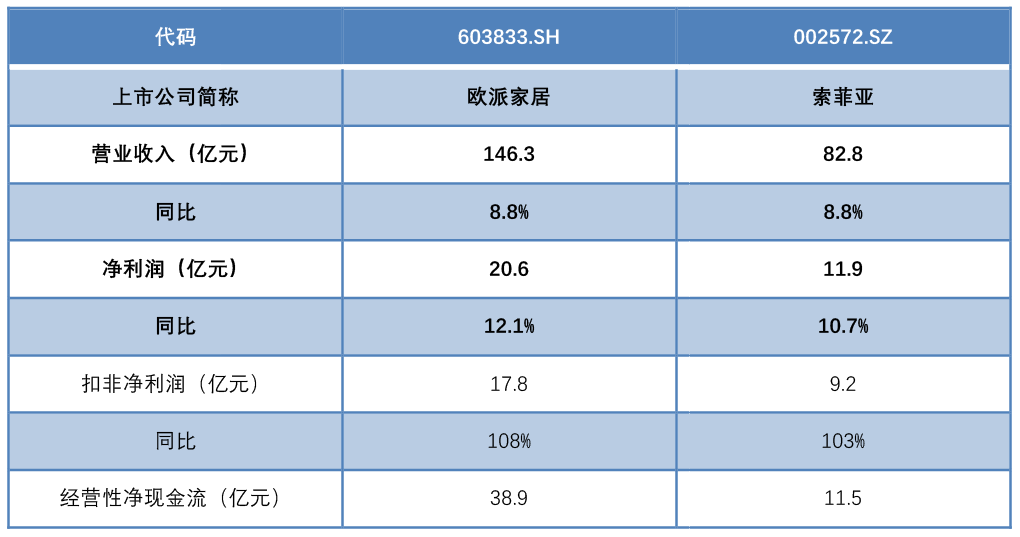

再来看业务规模,经过多年发展,欧派已经逐步拉开了与索菲亚之间的业务差距,收入和利润体量都已经达到了2倍的体量,欧派也开始体现出一定的规模优势,销售和管理费用率低更低。ROE接近20%,且现金流非常不错,在重资本投入行业中属于优等生,但行业集中度还低,需要持续投入扩大规模,赚来的钱基本都用于资本开支。

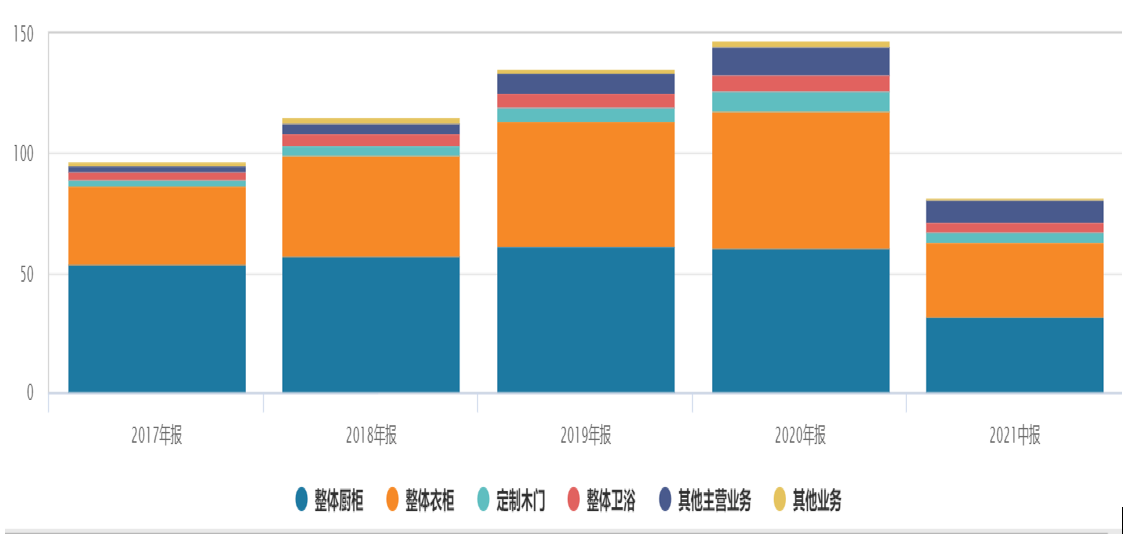

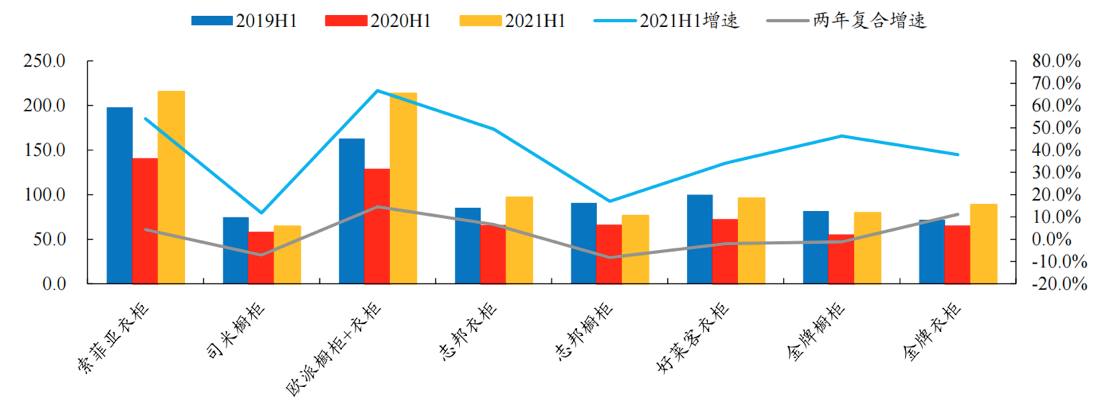

产品结构:欧派多元化更早,业务线更广,衣柜规模已经接近索菲亚

欧派家居以橱柜起家,17年之后衣柜快速发力,年增速20%,2020年占比分别为39%,38%,并且卫浴和木门业务也已经初具规模;

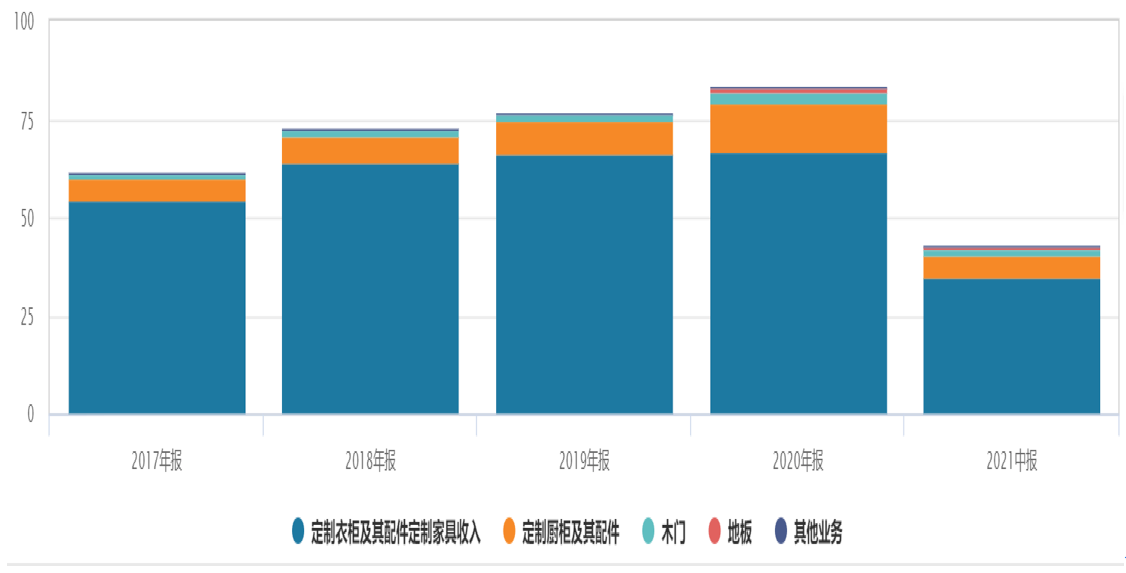

索菲亚当前以衣柜为主,占比80%,橱柜占比13%,仍然处于起步阶段,衣柜规模已经与欧派规模接近;

图 欧派收入结构

图 索菲亚收入结构

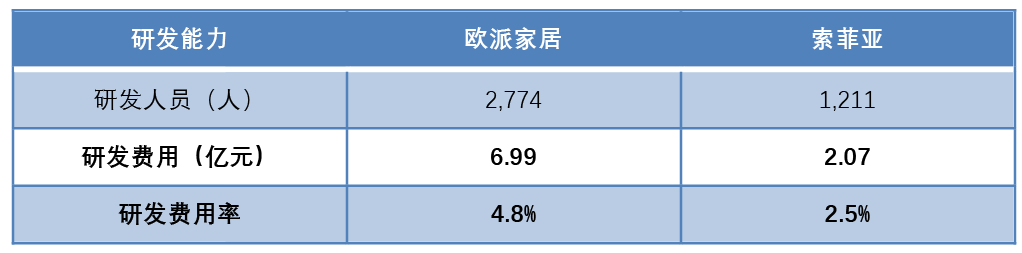

产品力:头部产品差异不明显,但欧派研发投入更大,潜力更足

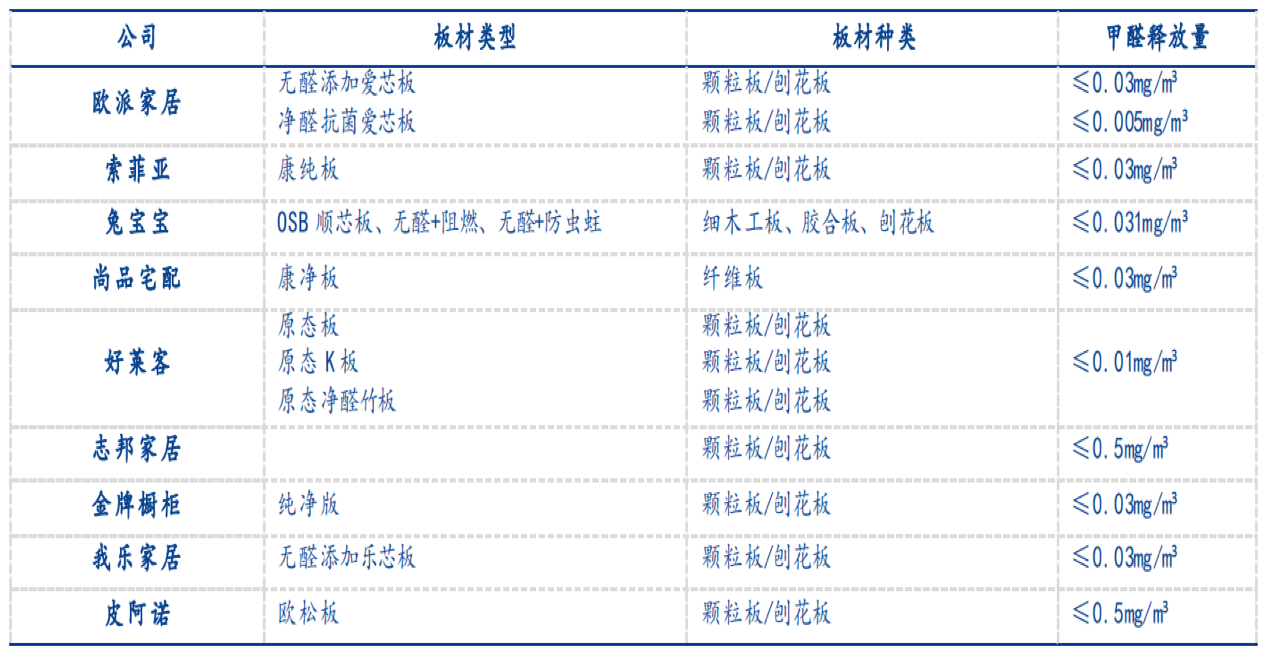

上市大品牌在服务的稳定性、质量的可靠性、样式的多样性商相比小品牌都有较大的优势,更具性价比。但欧派,索菲亚,尚品宅配,志邦家具等上市头部品牌之间产品能力差异并不明显,例如在环保板块领域都在主打高品质的环保材料,环保指标间差异不大。核心原因是上市之后定制家居企业资本实力大增,在设备投入和研发投入上差距不明显。

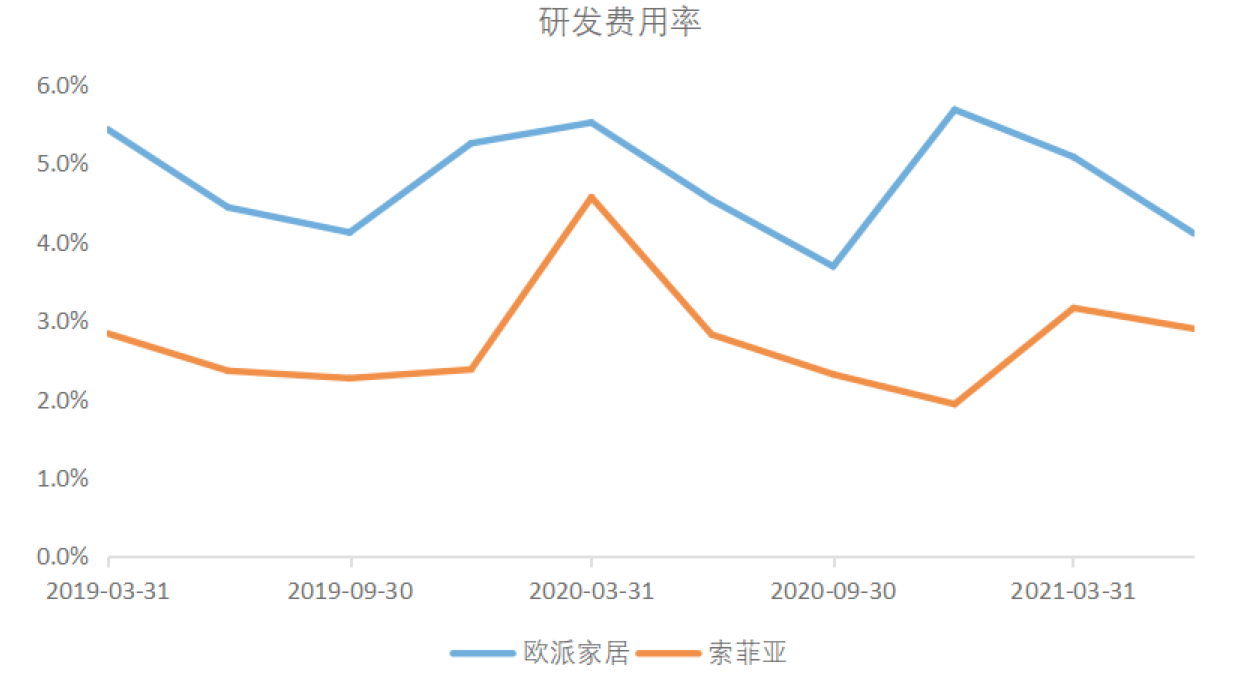

研发费用欧派显著高于索菲亚,费用是索菲亚3倍,研发人员是2.5倍,优势较为明显,有着更大的潜力。

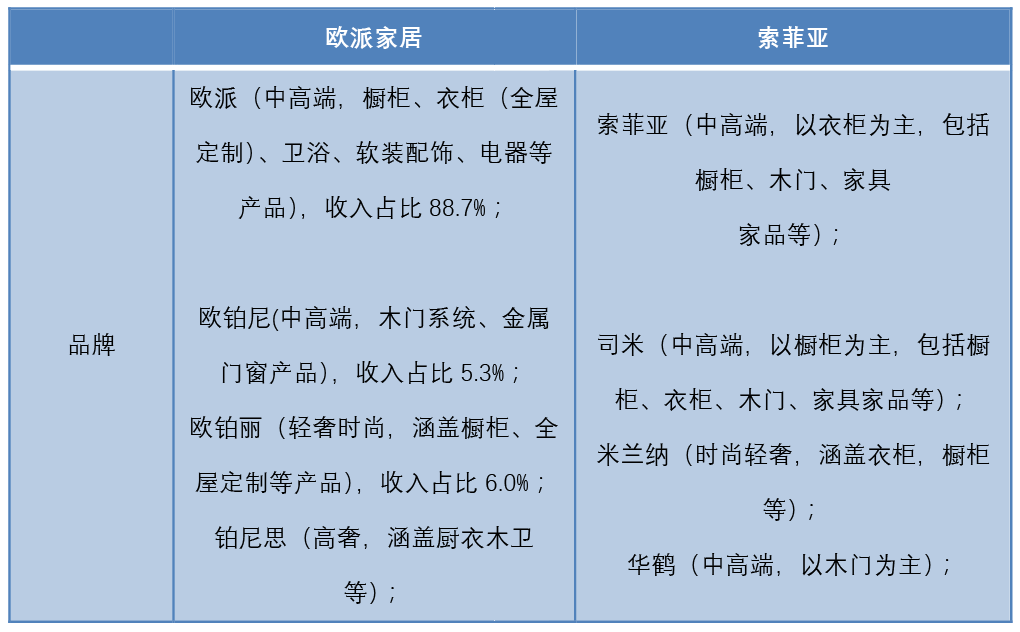

品牌策略:都采取多品牌策略,欧派衣柜借助原有品牌势能快速放量

品牌策略上双方较为一致,主品牌定位中高端,创立性价比品牌提高人群覆盖度;主要的不同是橱柜和衣柜欧派都使用了“欧派品牌”,索菲亚衣柜是“索菲亚”,橱柜是“司米”品牌,因此欧派在橱柜向衣柜延伸过程中品牌势能可以借力;

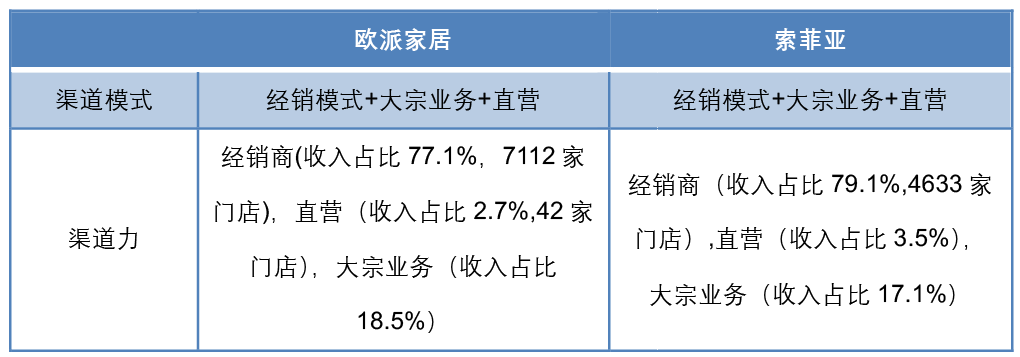

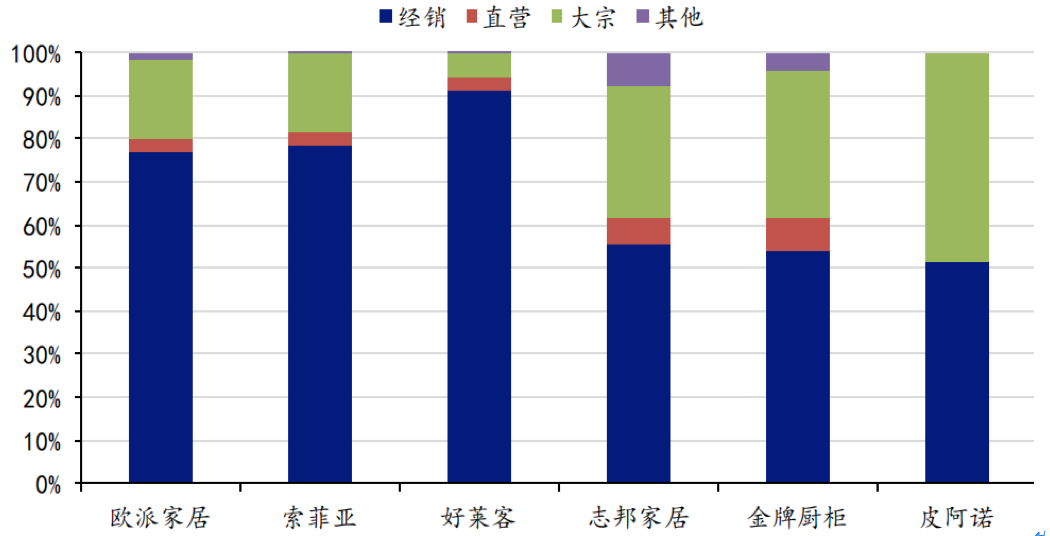

渠道力:欧派经销商渠道面更广,强调严管控

定制家居是3成靠产品,7成靠渠道,而经销商是服务保障的重要依托,所以话语权相比成品家居更强; 渠道碎片化,传统渠道流量下降。2017 年以来,定制家居行业的整体客流面临重构,主要特点是:新房流量告别高速增长,且在新房中,精装房占比逐渐提升;老房翻新市场逐步崛起。据奥维云网数据,2020 年预计行业 2283 万套需求中,新房/老房各自占比 61%/39%,新房需求中,超过六成为精装交付。行业客流的分化直接带来家居公司获客模式从集中化向离散化转变,原本聚焦家居 KA 卖场的渠道模式开始失效,多元化渠道模式是取得长期稳健增长的核心要素。 经销渠道管控方面,欧派对于经销商管控能力更强,首创千分考核机制、“10+1”欧派终端营销系统、双50理论、店面4S管理等完善的经销商管理制度并有效执行,成为行业内其他企业学习的对象;而索菲亚则更强调“家文化”,经销商规模更大,话语权更强,财务状况都较为良好,公司约束难度更大,特别是公司在品类延伸,多品牌运营战略的推进中,经销商给予了较大的阻力。

图 定制家居企业渠道业务占比

图 主要定制企业同店增长

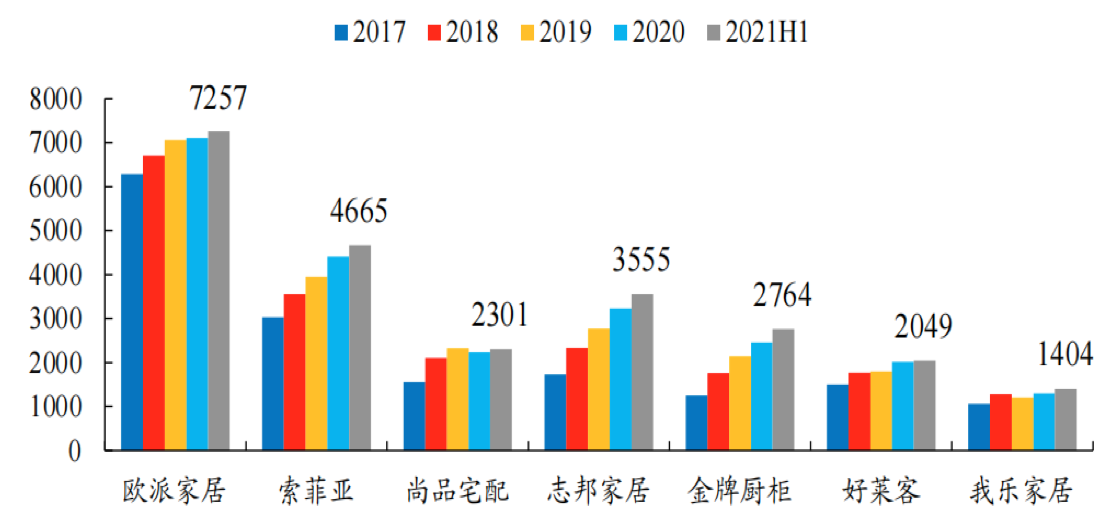

图 定制家居企业门店数量

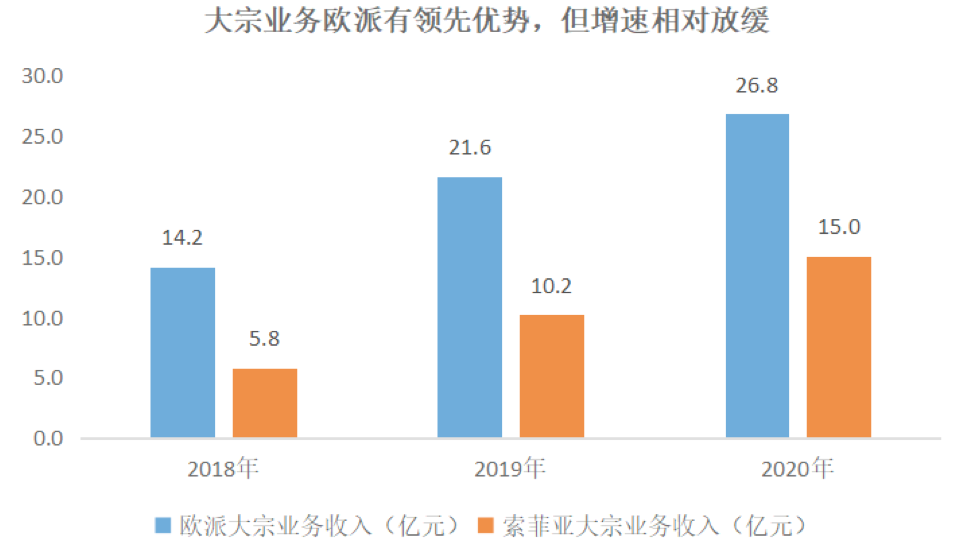

渠道力:大宗业务和整装新渠道欧派起步更早,规模更大

橱柜精装修占比高,达60%,因此,欧派大宗业务起步早,规模较大;

衣柜精装修占比20%,索菲亚零售业务面对增长压力,把增长重点放在了大宗业务和整装渠道,但当前房地产企业的资金困境,导致大宗业务风险加剧,回款变慢;

根据中装协的数据,2020 年整装消费者占比已达到 17.4%,同比提升4.5%,符合当前的消费习惯趋势;

2021H1,欧派家居整装大家居收入超过 6 亿元,而尚品宅配整装渠道收入(全口径,含家具配套)合计约 4.92 亿,同比增长 97%。索菲亚整装渠道也已初具规模,2021H1 整装贡献收入 1.35 亿 元,同比翻倍增长;

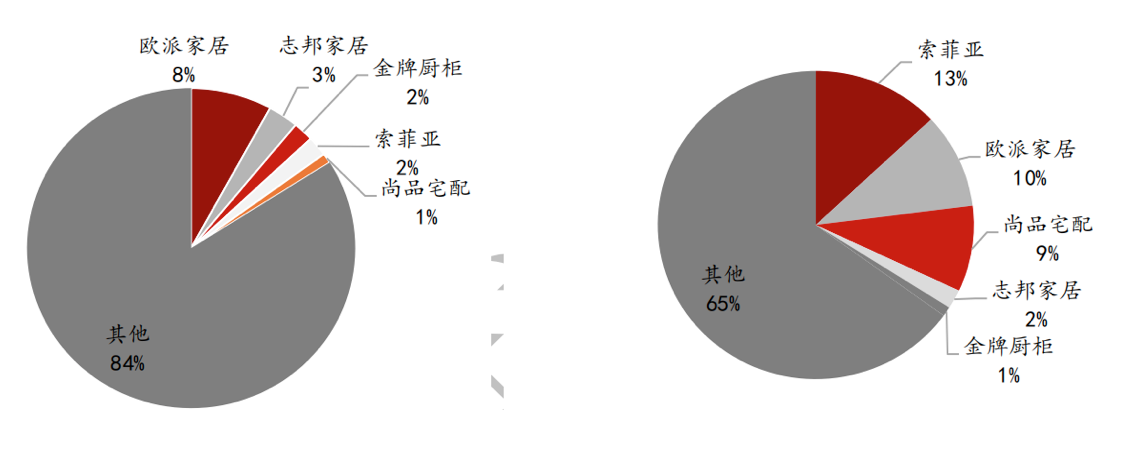

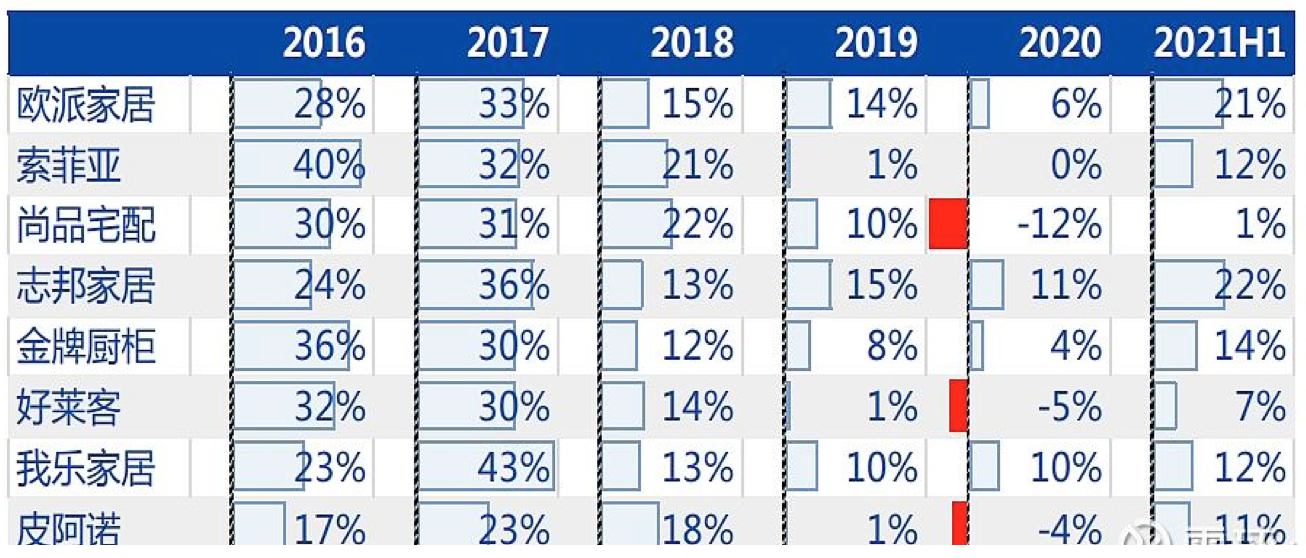

市场占有率:行业集中度低,欧派在衣柜领域追赶迅速

从市场份额变化结果看,欧派的市场份额显著提升,20年综合份额占比已经达到7.3%,显著领先索菲亚的4%。

欧派优势在橱柜,市场份额8%,其他竞争对手与起差距较为明显;衣柜规模上,欧派快速追赶,18年之后超过20%的年增长,使得规模已经接近索菲亚。

一方面来自于橱柜业务在衣柜环节前面,可以为衣柜业务引流,另一方面,欧派团队更加狼性,变革力度更强,强调制度化管理,实现超越行业增速的成长。

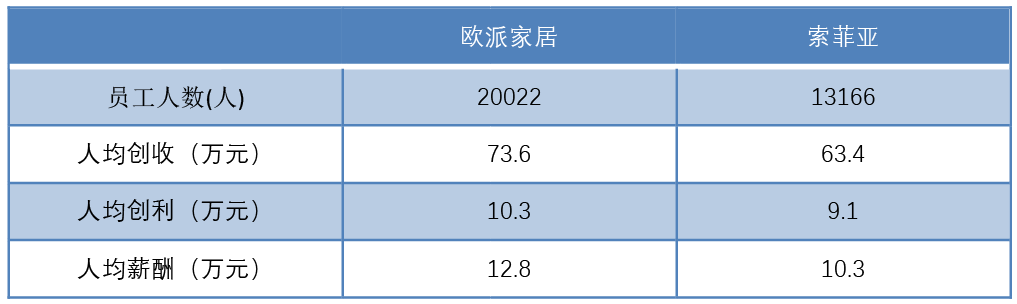

人效水平:欧派略微高于索菲亚

欧派人效相比索菲亚高10-20%,有一定比较优势,但并不够明显;信息化已实现橱、衣柜前后端打通,助力成本下降、人效提升,后续推进多品类信息化,赋能大家居战略落地;

管理文化:欧派狼性文化,索菲亚家长模式

欧派是典型的“狼性文化”。欧派每年都会出两本书,详细说明员工工作内容和奖惩标准,包括业务员和经销商都需要学习,同样年底的利润分红是所有员工都有的,这种模式下欧派全员都是在努力拼搏。其经销商关系属于PK模式。欧派喜欢改革,每年的薪酬制度不一样的,每年会用两个月来讨论制度改革,所以欧派的制度和机制是整个行业相对比较完善的企业。

索菲亚是“家长模式”。索菲亚的经销商总部给的压力没有其他品牌那么高,虽然这两年压力大一些,但是总体来说是相对幸福。对经销商关系属于帮扶模式。欧派薪酬水平可能比索菲亚要高三分之一到一半,但是索菲亚通过股权激励绑定员工。

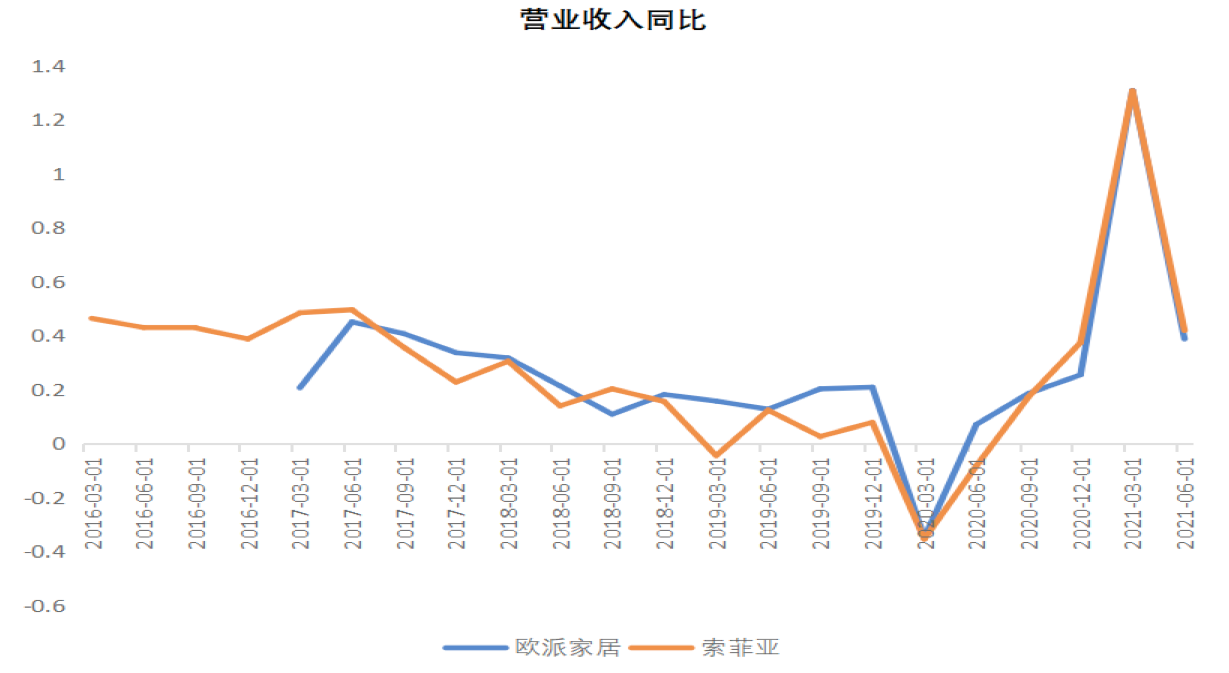

在推动变革力度上,欧派要坚决,很大的原因是欧派是创始人主动公司业务,索菲亚主要依赖职业经理人。 收入增速:欧派收入增速持续高于索菲亚,21年H1两年复合增速欧派略微领先

从收入增速看,18年竣工下行周期中,欧派整体增速显著高于索菲亚;20年新冠疫情后零售欧派业务相比索菲亚增速更高,同时高于行业增速;

21年上半年两年复合增速,欧派为22%,索菲亚为17%,欧派略微领先;

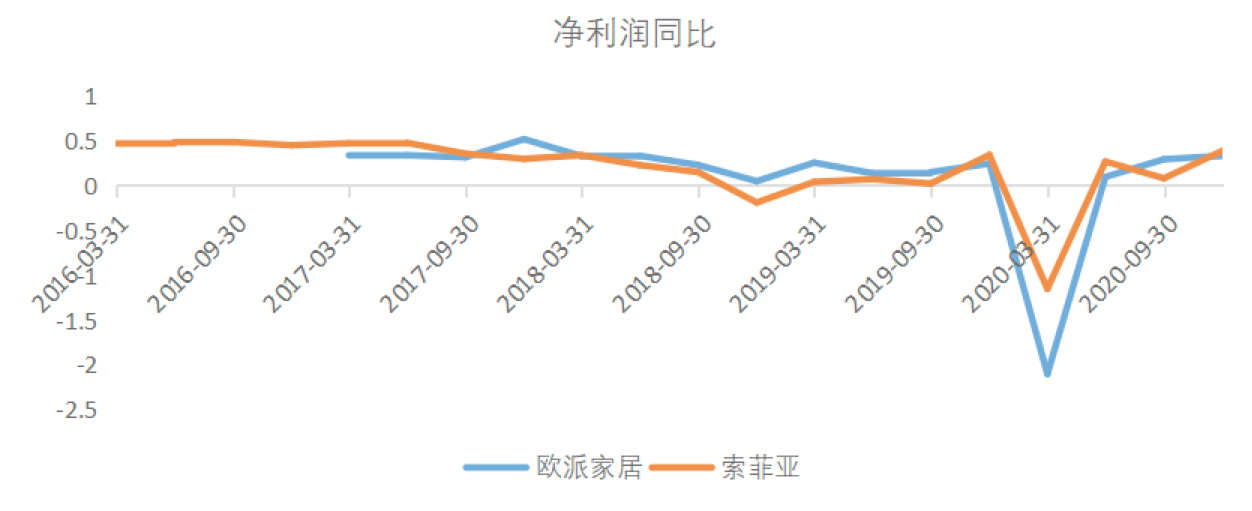

利润增速:欧派净利润增速表现更好,持续性更强

从净利润增速看,欧派净利润增速总体也比索菲亚表现更好,稳定性更强;21年H1两年复合增速,欧派为26.4%,索菲亚为6.8%,差距明显;

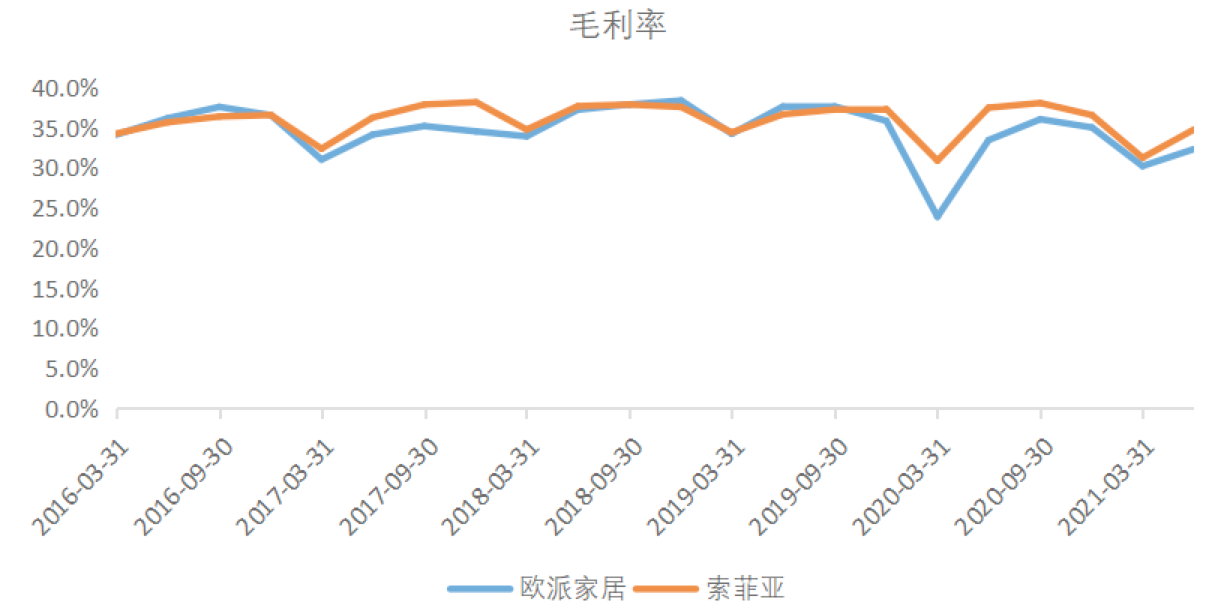

毛利率及净利率:整体趋势一致,净利率保持同一水平线

毛利率方面,两家企业基本一致,索菲亚略有优势;净利率方面,两家企业同步性也较高,基本处于同一水平;21H1索菲亚净利率整体低于欧派;

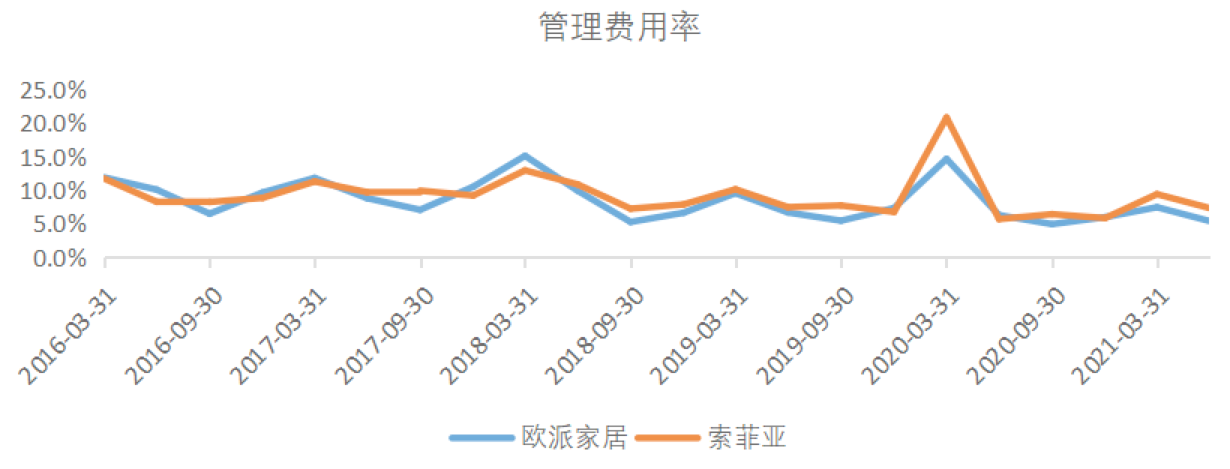

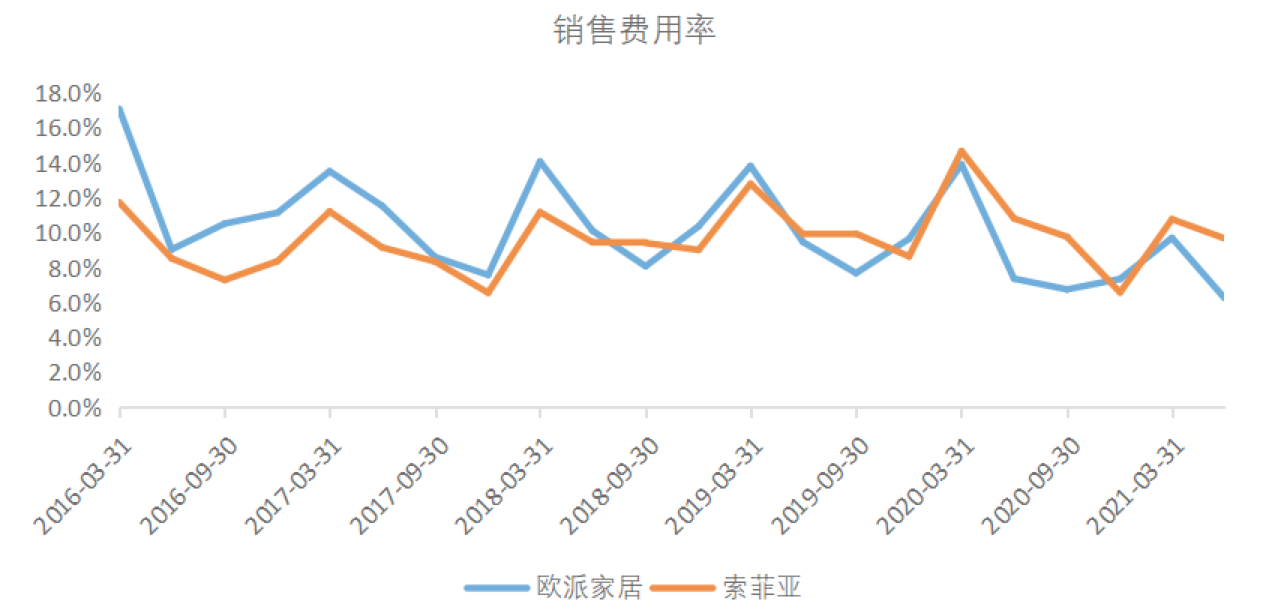

期间费用:欧派规模效应明显,将更多资源投入到研发费用

欧派由于规模效应,管理费用率和销售费用率更低,但研发投入较大,研发费率较高;

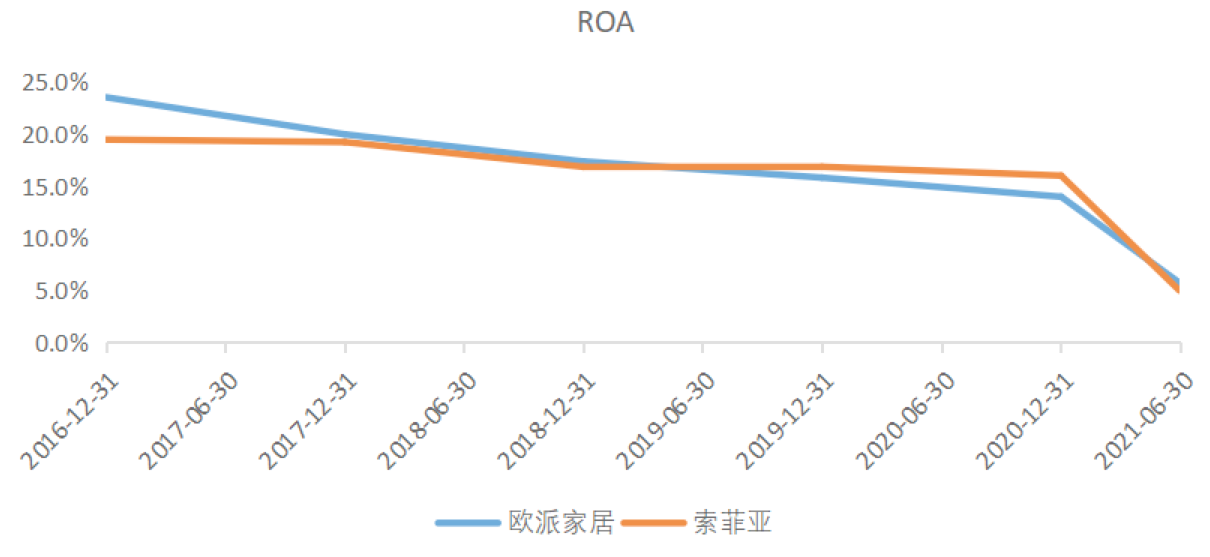

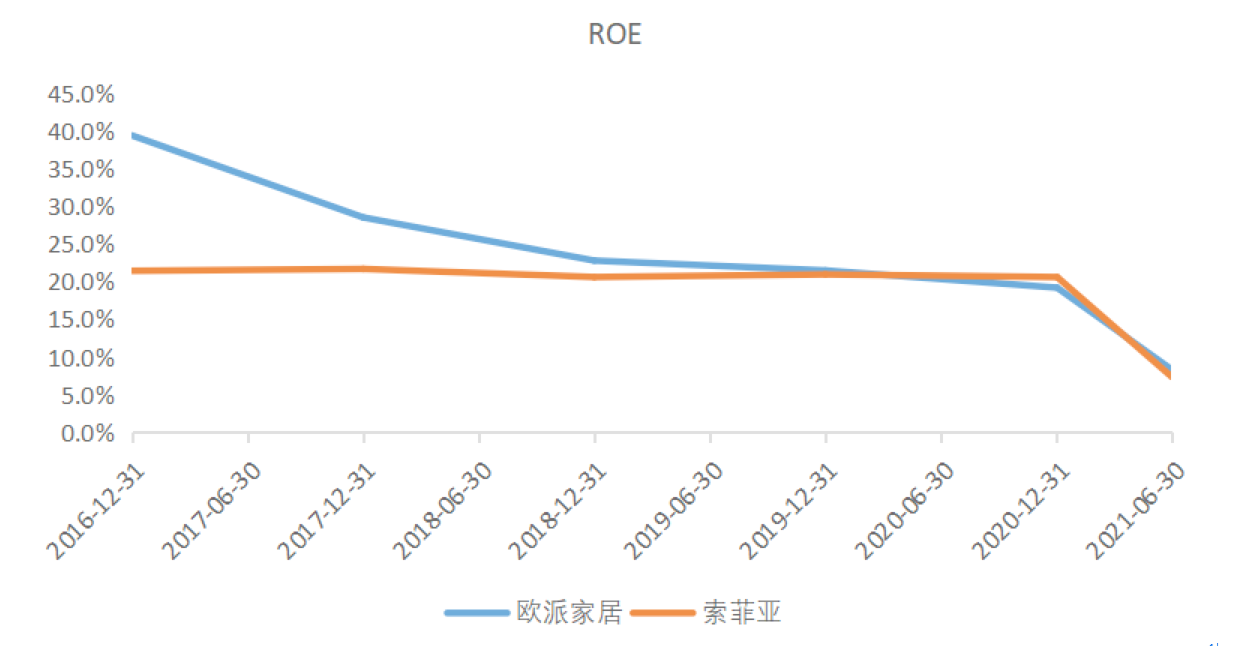

盈利能力:盈利能力较为优秀,不需要持续再融资

从ROE,ROA水平来评估公司的盈利能力,两家公司都ROA约为15%,ROE为20%,处于较高水平,经营状况和财务情况良好;主要现金流用于资本开支,扩大产能,在20%成长增速区间内不需要再融资;

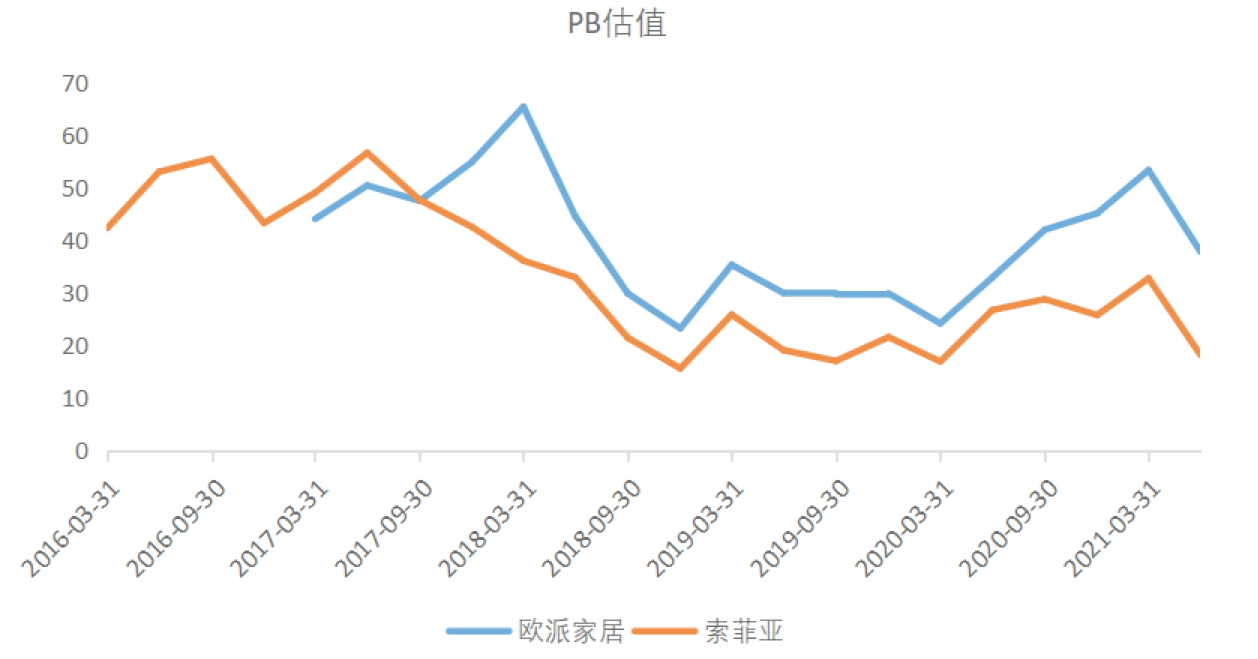

估值分析:两家企业估值逻辑迥异,欧派被看做为长期成长股,索菲亚更依赖当下景气周期

两家企业18年之后,由于截然不同的业务成长增速,估值差异拉大,欧派市场投资人更从长期成长性来看公司发展,做为成长股来对待;而索菲亚业绩表现难以超越行业周期,成长潜力不足,市场给的估值水平较低;

索菲亚当前PE为11倍,处于历史估值底部,欧派也处于历史底部,但估值水平25倍以上,但明年竣工周期将逐步下行,持续成长性存在一定挑战;

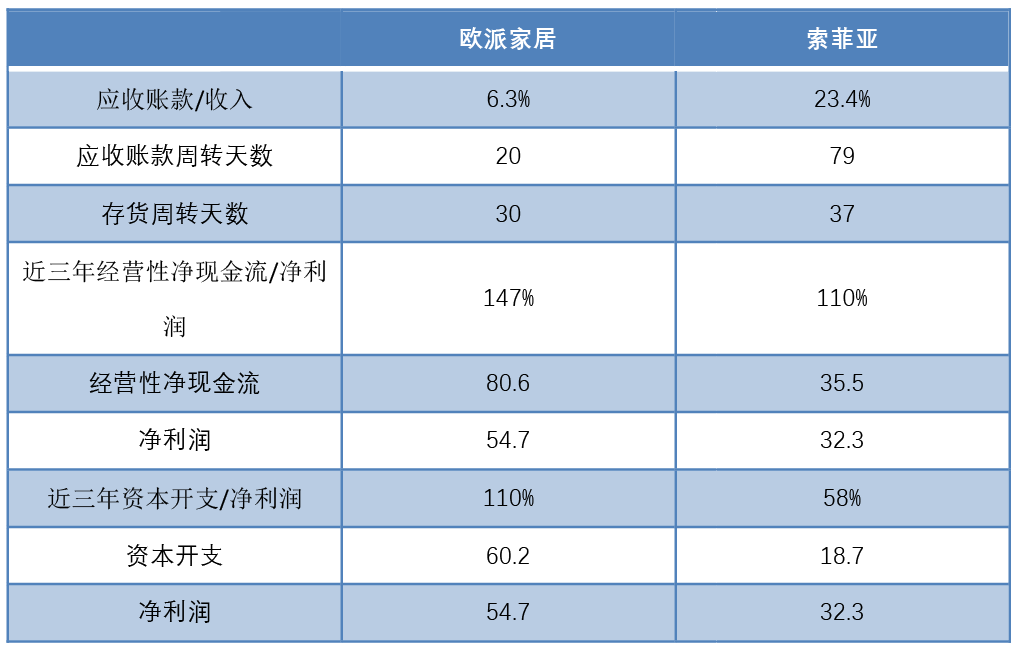

盈利质量:欧派盈利质量显著优于索菲亚

相比索菲亚,欧派拥有更少应收账款比例,更低的应收账款周转天数和存货周转天数,以及更好的净利润质量,现金流表现更加良好;

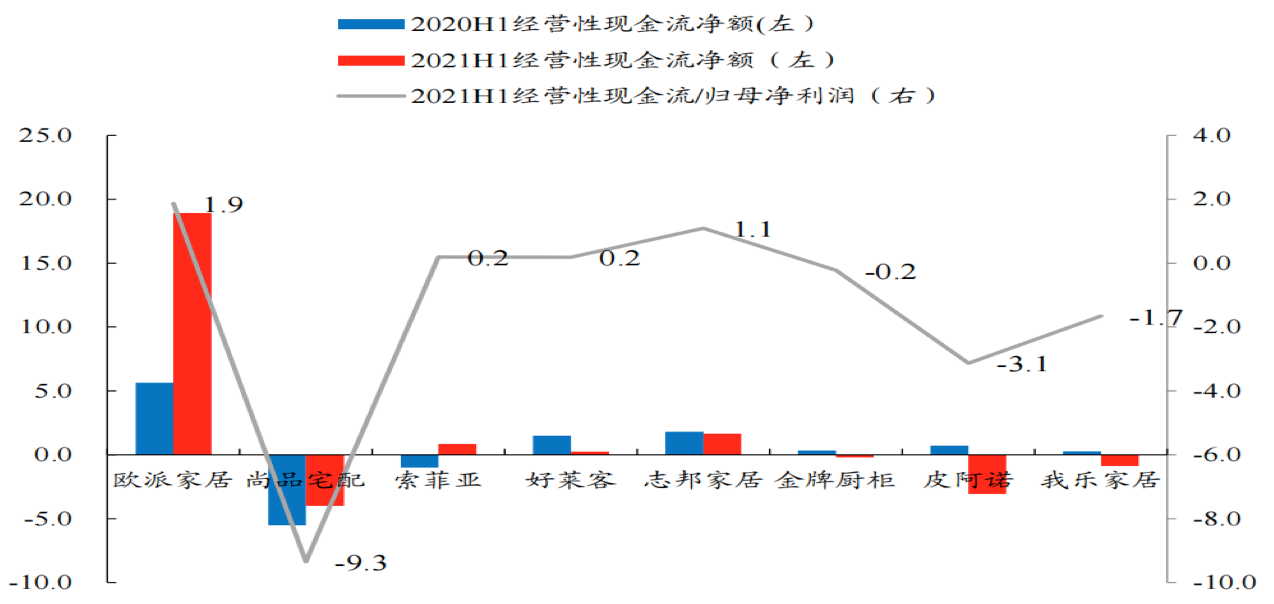

21年上半年表现尤为突出,其他定制家居企业由于大宗业务面临较大的回款压力,而欧派现金流情况较好,主要原因是大宗业务依托经销商开展,转移了信用风险;

总结:欧派相比在各方面优势明显,索菲亚处于追随位置

成长性:欧派业务规模是索菲亚的两倍,成长高于行业平均增速,市场份额持续提升,索菲亚零售业务和业绩表现低于行业平均水平,面临增长瓶颈;

行业地位:欧派橱柜份额最大,衣柜业务接近索菲亚,整体市场份额持续提升,是行业标杆企业;

管理团队:欧派创始人负债整体经营管理,推动变革动力更强,更有狼性;索菲亚依托职业经理人,经营风格更加温和;

产品力:龙头定制家居企业相比小品牌有性价比优势,互相之间差异不大;欧派相对产品线布局更全,有规模效应,研发投入远高于其他企业;

品牌力:欧派在橱柜和衣柜品牌力整体较强,索菲亚品牌势能在衣柜,橱柜靠司米品牌拓展,培育和成长还需要时间;

渠道力:定制家居渠道管理是关键,欧派渠道管控力更强,对经销商更有话语权,经销商和门店规模相比索菲亚规模更大,零售业务增长也更快;

盈利能力及盈利质量:ROE为20%,现金流整体较好,龙头企业经营情况较好,欧派资本投入较大,持续扩张;在应收账款周转,存货周转,现金流情况都更加优秀; 策略建议:欧派更趋近于成长股逻辑,索菲亚适合价值回归角度切入

房地产行业整体不成长,龙头企业发展更加依赖抢夺其他竞争对手的市场份额,因此团队需要更加有狼性和进取心;

17年之后欧派业务的成长和各项能力的发展已经验证了这一点,持续跑赢行业成长,市场提升,特别在渠道管控方面成为了其他竞争对手学习的对象,因此,资本市场对公司长期成长性给估值,PE一直在25倍以上,对标东方雨虹;

索菲亚18年行业低点之后持续变革调整,但整体效果并没有让资本市场满意,零售业务没有跑赢行业大盘,特别是恒大事件对于公司业绩有短期风险,投资人认可度不高;明年行业同比难有成长,业绩可能面临较大挑战。