01智能工业升级的需求逻辑

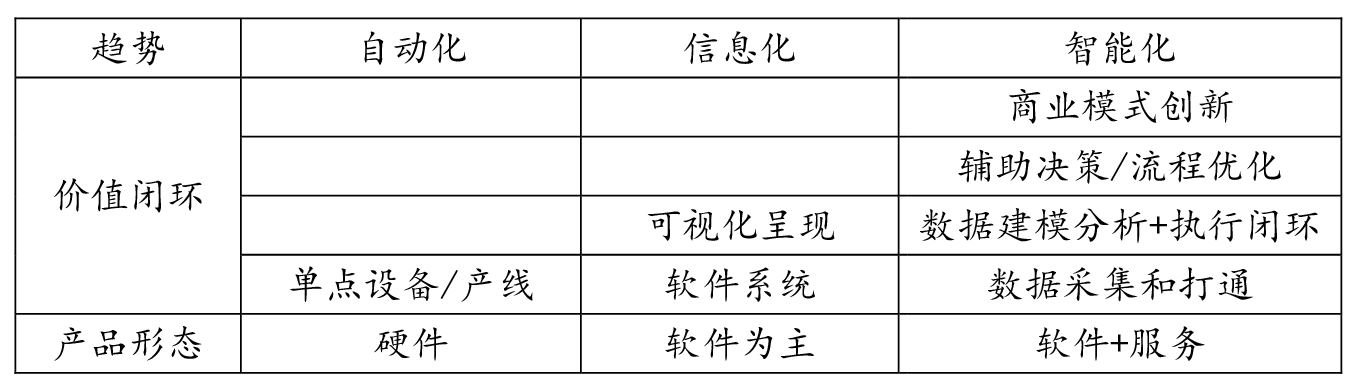

我们往往从需求的角度出发,思考产业链爆发的机会。目前的工业场景同时存在着自动化,信息化,智能化的趋势:

自动化的需求主要缘于:中国工业人口红利退散的大背景下,工厂对机器人 “机器换人”和降本增效的需求。对当前生产环节中,需要大量人工的环节开始替换,包括“装配,质检,搬运,上下料”等。

信息化(或称之数字化)需求主要来源于:主要源于下游客户对于“透明工厂”的要求。信息化带来对原材料,生产加工过程,产品流通等数据记录,使得客户对于工厂的产能和供应链更有把控力,质量溯源清晰可见。在客户地要求下,工厂的信息化正逐步成为刚性需求。

智能化需求主要来源于:大型工厂对于降本增效,进一步提升企业当下和未来的竞争力,解决小批量,多订单柔性生产,安全可控等目标,对数据进行智能分析和辅助决策。伴随着企业对于数据价值的认知程度提升,工厂智能化建设的需求在被打开,参考信通院数据,当前约20%的客户在建设新工厂时,已经开展智能化工厂演进建设的顶层设计,并且这一比例仍在提升。

02智能工业升级的演进路径

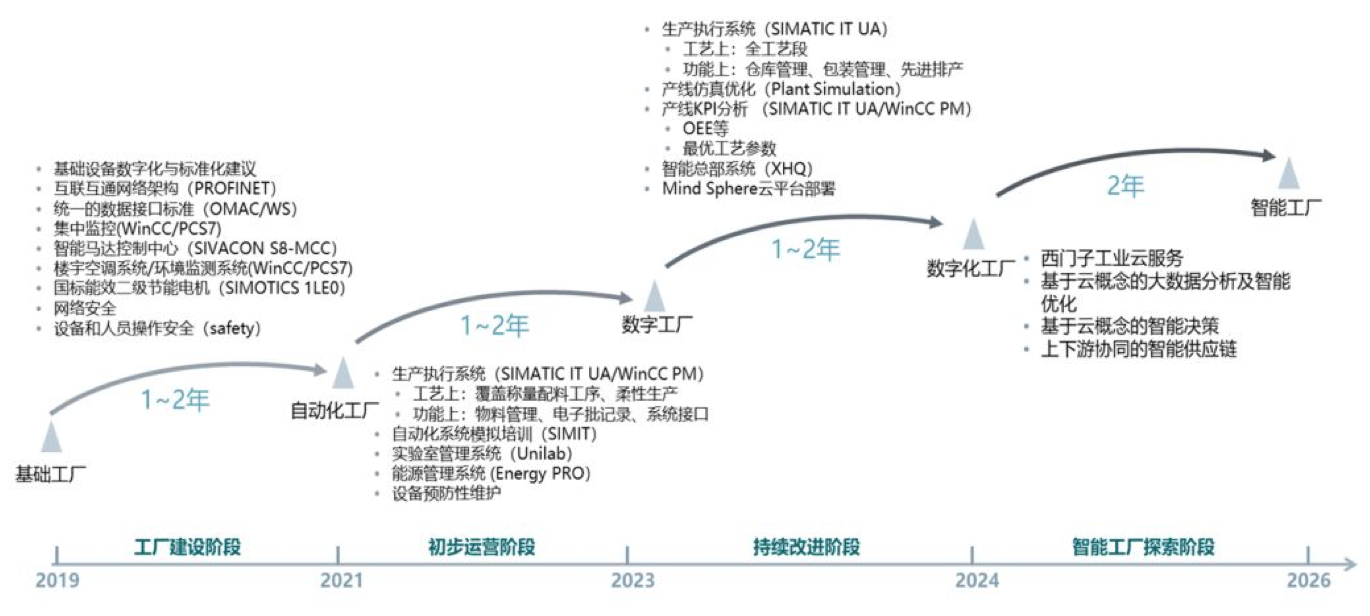

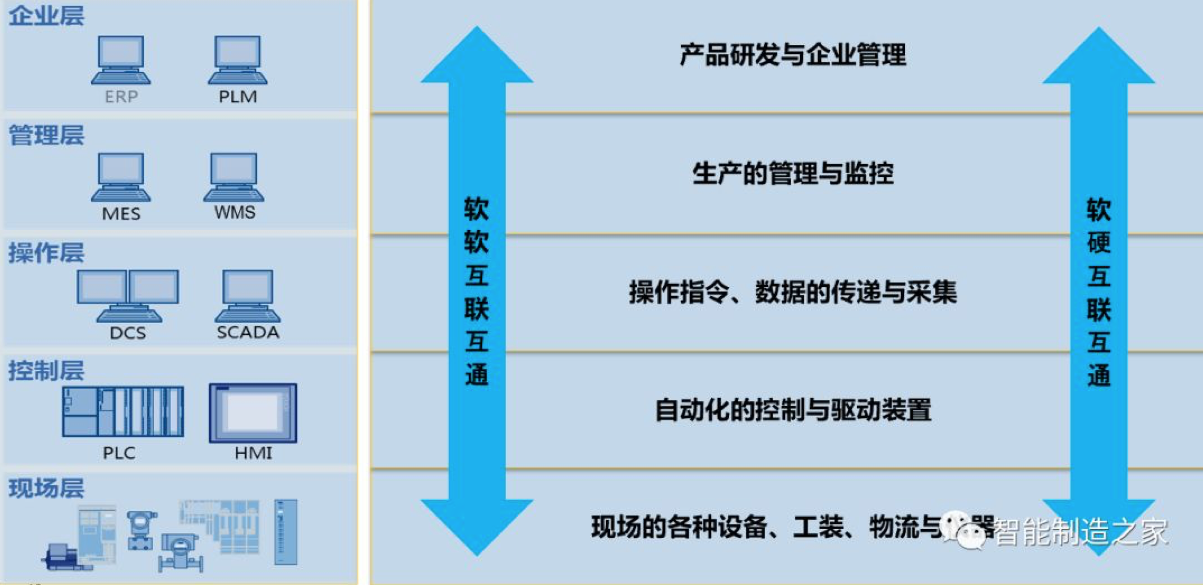

那智能化工厂的建设演进路线会是怎么样?

上图为西门子面向中国制造业企业工厂建设提出的演进路径示例,结合当前行业共识,转型阶段基本可分为5个步骤:数据集成、信息可视、精益分析、高阶分析和全面转型。

1. 第一阶段数据集成即通过传感器、摄像头,其他设备等硬件实现生产要素互联,在互联互通的基础上对多源实时数据进行采集和汇总。

2. 第二阶段的信息可视是实现实时与历史运行数据的直观呈现。

3. 第三阶段的精益分析是将过去依赖人工经验诊断升级至实时数字化诊断,协助制造企业更高效地发现生产运营问题。

4. 第四阶段的高阶分析为制造企业的决策优化提供辅助支持。

5. 第五阶段的全面转型指的是企业在实现内部的数字化转型后,与产业链内的其他数字化企业联动,共同构建协同创新、价值共享、能力开放的数字化产业生态圈。即制造企业应用日益标准化的硬件和个性化的软件提升自身的协同研发能力、柔性生产能力和敏捷响应能力等,使其更高效地满足日益个性化、动态化和协同化的市场需求。

概括起来:工厂的智能化转型是围绕着数据的采集和传输,展示和分析,决策和执行并且依托数据演化出新兴商业模式的过程,工业数据已成为智能工厂的核心。

03智能工业升级的数字流动

那么,工厂的数据在哪里,如何流动?

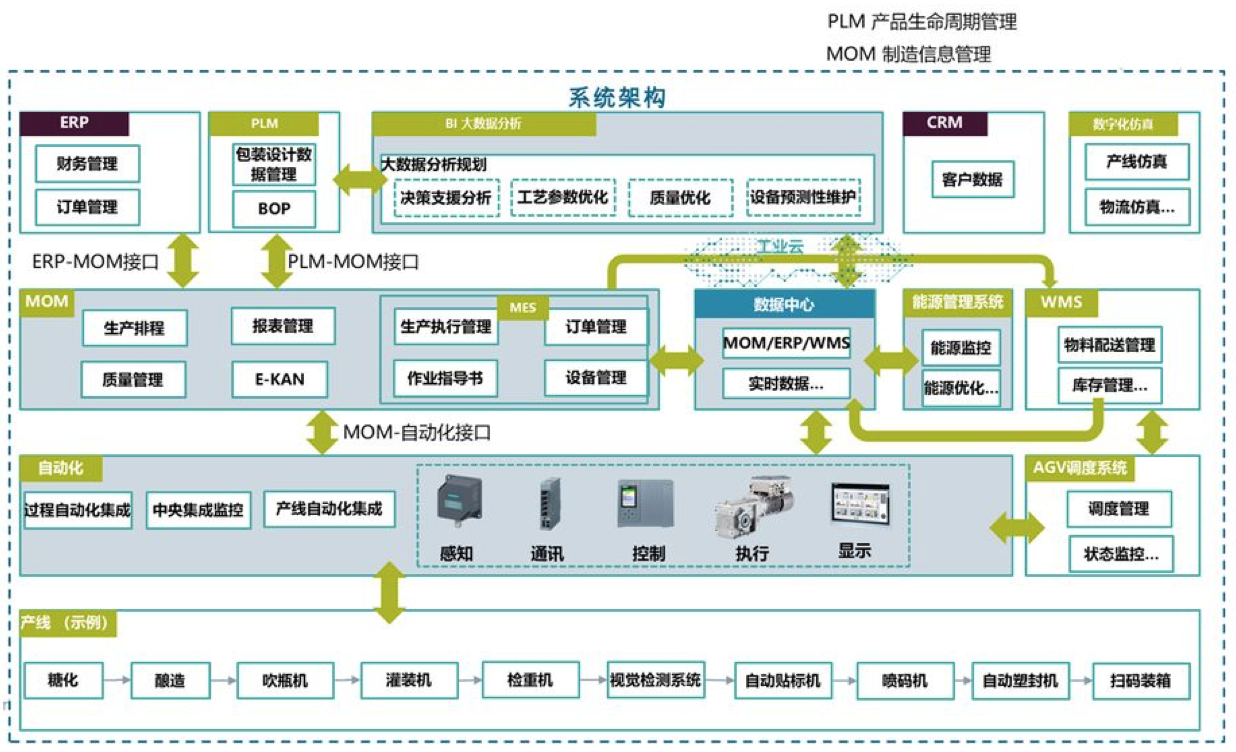

去看一个有完整结构的工厂数据流,可以发现:

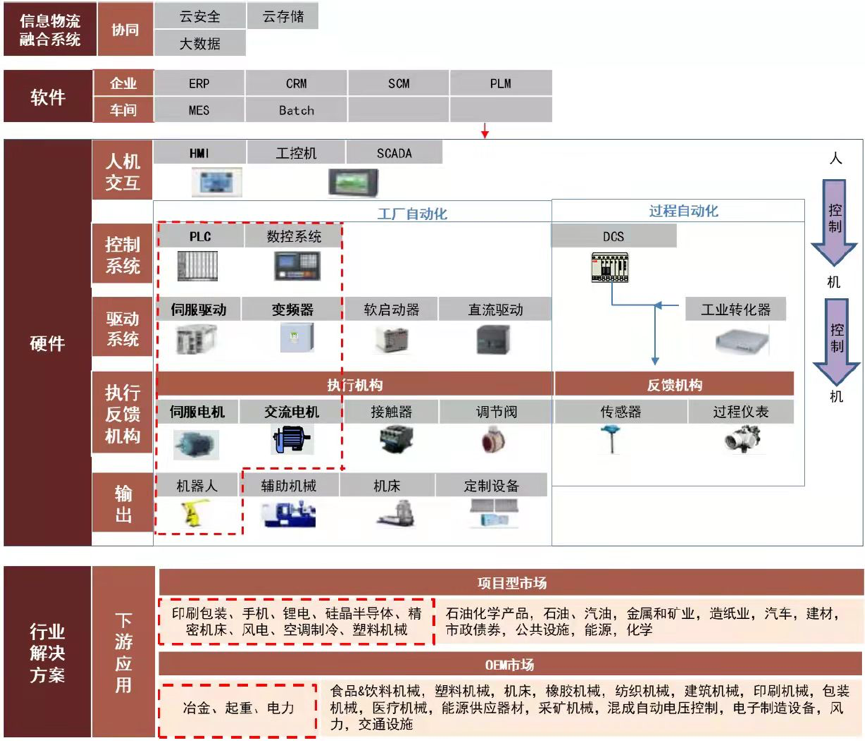

1. 工厂的数据存在于MOM/ERP/WMS/PLM等工业软件和感知端执行端的广泛硬件设备之中。

2. MOM软件(MES进化版)作为生产过程管理系统,较多的串联了各个系统,在数据的汇聚和掌控方面有一定优势;

3. 业内有通过搭建一层IOT平台来汇聚各类传感和设备的实时数据,解决预测性维护的问题;

4. 由于各个软件系统本身并非全串联,数据很多时候是单向流通,因此从单点软件/设备切入,往往形成数字化过程中的单一应用,只见数目,不见泰山。

04他山之石,看国外工业巨头如何布局智能化

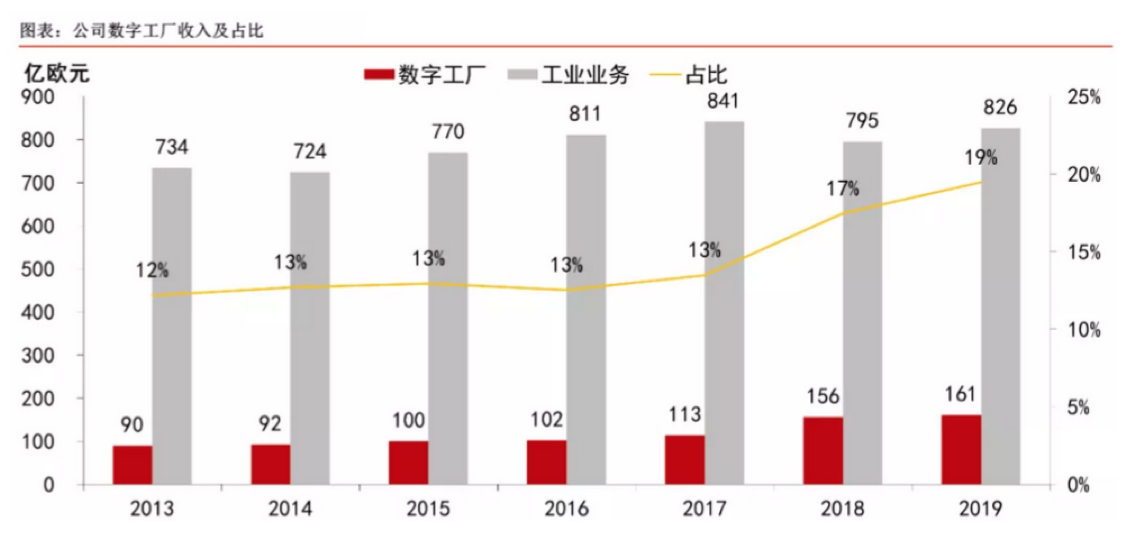

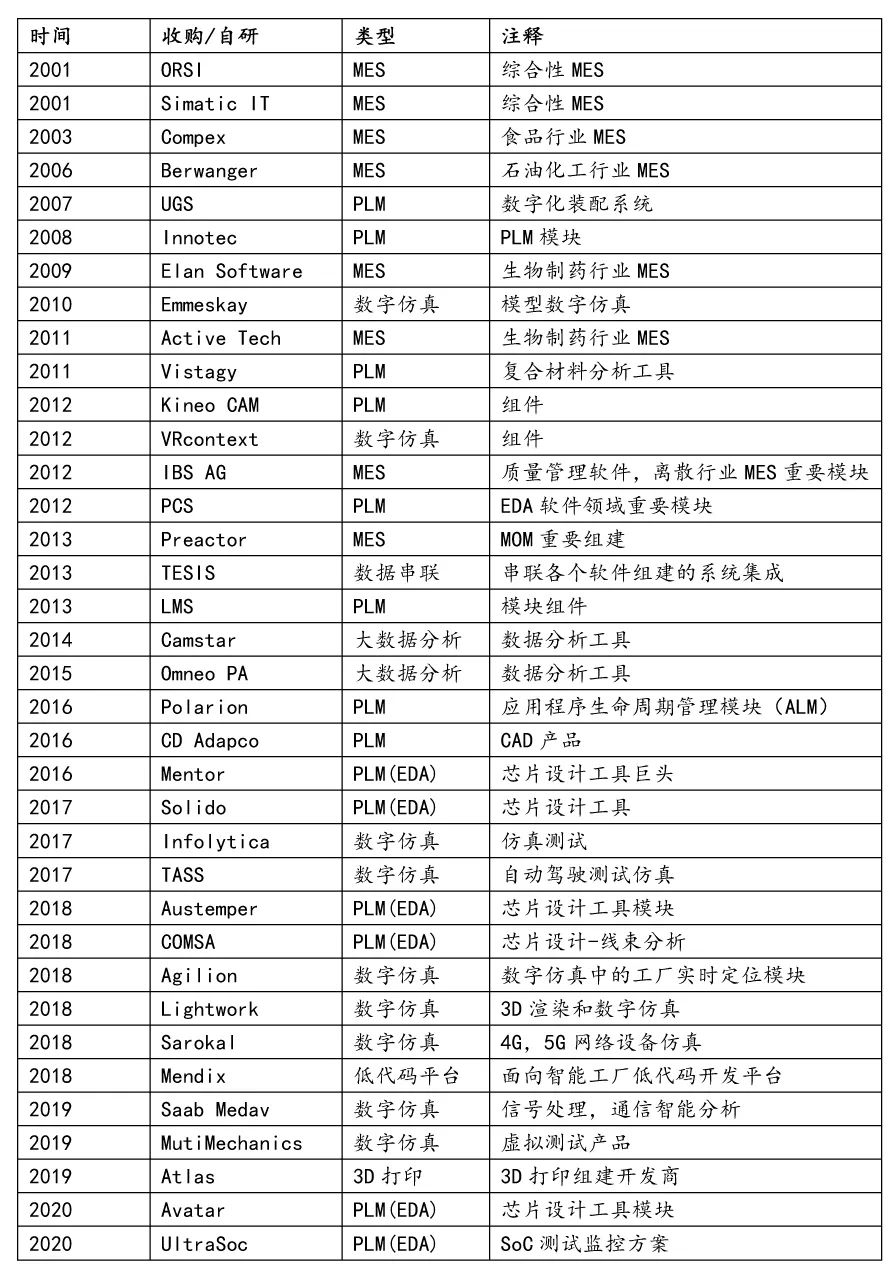

作为全球智能工厂转型的头号玩家,西门子在智能工厂领域收入已经超过1500亿人民币。从西门子在智能工厂建设过程中的布局,我们可能寻找出智能工厂建设的重要部分:

篇幅限制,施耐德,罗克韦尔,达索,PTC,GE的产业布局就不做展开,上述外资工业巨头,也围绕着智能化也在近几年形成了相似的布局,西门子是其中最为完整的。

通过外资巨头的布局,我们总结出一些结论:

1. 智能化是完整的系统工程,价值闭环更长

更长的价值链导致往往形成多方合作,或是巨头引领的产业格局。

2. 智能化带来服务的比重提升,顶层设计的供应商比单纯的自动化/信息化供应商,享有更高的产业链地位和价值;

3. 智能工厂的设计者的门槛在迅速拔高。巨头中硬件厂商通过并购各类软件企业,软件企业通过介入硬件来补齐控制和执行端能力,来补齐其智能工厂方案中的短板;

4. MES/MOM行业属性较重,并购的路径是按照行业来并购;

5. PLM产品属性较重,需要一点一点补齐功能模块;

6. 数字仿真作为智能工厂顶层规划的工具,重要程度在逐步提升。

7. 伴随数据的汇聚和积累,数据分析工具的重要性也在提升。

8. 低代码平台,3D打印等新的技术/工具,也在智能工厂方案中探索和落地,目的在于降低智能工厂中定制化的部分,提升柔性。

05着眼国内,国内智能工业的现状,卡位与机会

分析完国外巨头在智能工业的完整布局,再看国内头部企业的布局,不难发现国内企业差距是巨大的。

1. 下三层(现场层/控制层/操作层),国产化厂商在努力提升市场份额

2021年,伺服、变频器、HMI、小型PLC、中大型PLC、CNC的国产化率为34.5%、24%、13.9%、19.6%、1.4%、20.5%。相较于2019年分别提升14.0ppt、5.9ppt、2.7ppt、3.2ppt、0.6ppt、2.0ppt。 工控机,高压变频器,DCS,数控机床等领域的国产化率则达到92%,54%,45%,36%。

低价战略,外企芯片缺口,国产化趋势,锂电光伏等国产新制造的兴起等诸多因素在促使国内企业份额和占有率在提升。

目前硬件和自动化领域上市公司居多,但大多属于依托价格优势,苦苦追赶海外巨头的。

2. 软件层(管理层和企业层),布局迟缓,留下了大量创业企业机会

注:改图仅展示主流工业软件

与海外巨头持续并购,形成完整智能工厂方案能力相比,国内在工业软件层和智能化趋势领域,还处于创业公司野蛮生长的状态。

MES,PLM都还仅有个别上市企业,大部分都还在一级市场培育。数字仿真和3D打印WMS还是起步状态。 展望未来,海外巨头向我们展示了工业智能化的发展路径。面对国内工厂智能化转型升级的庞大需求,是抓紧跟上软件,服务,智能化部分的布局?还是继续将80%以上的市场让给外企?国内企业需要把握弯道超车的天时地利人和。