赢得输家游戏

这个标题是投资大师Charles Ellis的一本书,书里面我最喜欢的一句话是:当闪电落下的时候,你必须在场。股票投资只需要抓住不多的几次机会,就可以获得长期的收益。我们努力地创造一种制度,让我们和我们的投资人可以经常地被闪电击中。

股票长期投资是一个输家游戏

赢家游戏Winner’s game和输家游戏Loser’s game都是来自英语的定义。例如职业网球比赛和业务网球比赛看似是同一种游戏,但是实际上完全不一样。职业网球比赛大部分得分来自于主动进攻,而业余网球比赛得分主要来自于对手的失误。前者就是winner’s game,主动赢得比赛;后者就是loser’s game,靠不失误存活下来。 参与股票市场投资的都是名校毕业的佼佼者,都是聪明勤奋的万里挑一。他们每个人都想赢,都想跑赢市场。但是实际上一个人所擅长的往往最多只有一两种风格。而历史证明一两种风格的选股策略,很难获得长期的收益。 除非是巴菲特这样的永续投资,依靠现金流分红加杠杆获得大部分的投资收益。美国的漂亮50(上世纪六十和七十年代在纽约证券交易所交易的50只备受追捧的大盘股),曾经造就了无数的传奇基金经理,崩盘后迎来了时代的更替。2000年前后的互联网基金经理们也认为巴菲特老了,赶不上潮流了,在.com泡沫的时候几乎是一个基金经理的表现就能超越巴菲特。 然而,在泡沫破裂后,巴菲特又一次证明了长线资本和基于现金流的投资是投资中永远的王道。可惜的是,这些基金经理们管理的资金的性质对他们并不友好,没有巴菲特这样的永续资金。 近几年来A股市场的风格切换非常明显,2015年游资年之后进入了2016-2017的大白马两年,接着2018年的泥石具下,又回到了2019-2020的大白马年,2021年又是一个游资年。2022年拭目以待。

我们做投资的信念是

以谦虚的心态对待自己的判断,时刻保持对自己的不信任。我们时刻告诫自己:我们是无法长期选对好的时点买入好的股票的。但我们坚信,选择比努力重要,选对趋势,持有穿越周期,让企业的内生期权价值充分兑现,才是获取长期回报的关键。这也是为什么我们会花更多的时间去研判,什么是不受政策周期左右的长期趋势。 一旦趋势形成,就会有非常强烈的资金共识,在这种共识下,企业的容错率大幅度提升,优秀的人才大量的涌入,最终在一个好的组织框架下,产生出巨大的内生期权。例如美国2000-2010年的各种金融创新,中国2010-2018年的互联网浪潮。举一个未来的例子:中国的半导体的自给自足之路已经得到了非常强烈的共识。这样的趋势还不够,还需要研究产业链图谱,什么节点容易产生平台型公司什么节点是被剥削的。比如白色家电形成了平台型公司,而黑色家电的创新难度虽然远远高于白色家电,但是都把自己做大了然后就做死了。

企业的内生期权价值

股票的期权,例如某一个股票股价30元/股,有一个看涨期权,可以在1个月后按照25元每股的购买该股票。一个月后只要股票在25元以上,这个期权就有价值。这个就是期权的价值。 企业也有期权价值,比如说2009年腾讯,不遗余力地在开发移动端产品,一旦开发成功,价值就非常的大。再比如Google从2015年开始试图将其AI的算法应用、变现,这个如果做成价值非常的大。短期股票收益的角度,市场往往比单个投资人去预测下一两个季度的企业的盈利状况更加准确。作为单个投资人要长期能够预测超过市场的胜率可以说无限接近约等于零。 因此真正的长期的回报,来源于企业的内生价值。其实就是赌一个企业可以做出市场上完全没有预期的一块业务,且做的很好。大到腾讯的做出来的微信,小到一个可以永久性降低管理费用率的ERP系统。 接下来的问题是,如何判断一个企业是否有内生期权价值。

从我们长期观察企业的角度:

1)企业是否是在共识行业。共识行业集聚人才和资金,投资人/股东会对公司试错有更高的宽容度,简单说来就是一定要在风口;

2)企业是否有足够的资源穿越周期做长期投资,简单说来是否挣。如果在产业链的核心卡位的话,长期看来会更加容易挣钱。例如今天的阿里腾讯,无非挣多挣少,想要不挣钱都不太可能;

3)企业组织管理是否容纳人才,是否有很好的分账机制,腾讯和Google为代表的互联网公司与中国的生物技术公司在这点上,形成了鲜明的对比。前者的管理者不停地给公司创造价值的人发行期权股权,而后者大量地取消已经发下去的期权,也很唏嘘。

股票投资的收益来源

股票投资的超额收益来源简单说来就是信息差、预期差和认知差。芝加哥学派的有效市场理论有更加系统性的阐述,我们便于理解不掉书袋,用上述更加简单的语言进行表述。 信息差,简单而言实际上就是掌握了市场上别的投资人不知道的信息,这大概率是可以获得超额收益的。但同时也是违反大部分国家的法律的。我们自然不会去做违法的事情。 预期差,就是分析得出和市场上的共识不同的结论。分析容易获得,但是市场的共识在哪里其实挺难知道的。以我们今天的能力范围,我们也不认为自己能做到。反过来,如果哪天我们认为我们可以做到,实际上是一件非常危险的事情。 认知差是有机会做到的。市场上大部分的投资人,都在关注短期业绩,关注下个季度出货量、业绩,有的关注下一年。这当然无比重要,因为预期差的收益就来源于此。其实往往会忽略去判断一个更重要的长期趋势。 我们把时间回拨回2015年,当时的恒瑞有无数的创新药pipeline,股价却因为市场情绪跌到了很少见的40多倍PE(虽然我其实真不认为医药应该比别的行业享受更高的PE倍数,但对于当时的恒瑞确实是一个很低的PE倍数)。比起一两个季度业绩而言,更重要的判断是它的创新药战略是否可以落地,有没有机会做成,因为如果可以做成,带来的估值后增不可估量。这就是一个长线的认知。分析判断的逻辑不赘述了,但是结论来看当时的恒瑞确实有做成创新药的可能性,这个可能性叠加历史性的估值低位实际上是一个绝佳的买入机会。 今天,有一个很大的认知上的问题,中国有没有可能实现大面的风光能源?如果有的话,虽然很多新能源公司估值不便宜了(但其实也真算不上贵),但是不是较好的长线投资赛道呢?

非对称性回报预期

我们先来讲一个故事。1990年,欧洲汇率体系规定:每一种货币只允许在一定的汇率范围内浮动,一旦超出了规定的汇率浮动范围,各成员国的中央银行就有责任通过买卖本国货币进行市场干预,使该国货币汇率稳定到规定的范围之内。 到了1992年,英磅和意大利里拉被显著高估(如果做空,向上有无线空间,向下风险非常有限)。英镑对马克的比价在不断地下跌,从2.95跌至2.85,又从2.85跌至2.7964。英国政府为了防止投机者使英镑对马克的比价低于欧洲汇率体系中所规定的下限2.7780,已下令英格兰银行购入33亿英镑来干预市场。此时如果做空英镑,英镑涨的概率极低,即便涨也很有限。而英镑跌的概率很大,而跌起来向下的空间会有很大的空间。 于是,著名的索罗斯做空70亿美元的英镑,并持有60亿美元马克的多头头寸,同时,索罗斯考虑到一个国家货币的贬值(升值)通常会导致该国股市的上涨(下跌),因此又买入价值5亿美元的英国股票,并做空德国股票(多空一起做其实净头寸很有限)。这就是著名的一个人对抗了一个国家,并且套利所得钵满瓢满。 索罗斯所利用的就是非对称性回报:向上无限,向下非常有限。这就是All in得机会。这里不得不提到另一位投资大师:桥水的Ray Dalio。同样面对这个英镑的机会,Ray在给内部的邮件中也提到了做空英镑多多益善,但是受限于自己的纪律,把做空英镑的仓位调整到了7%(单个投资仓位的上限)。同样的结论,在不同的纪律面前,有了不同的结果。 我们今天面临了两个非对称的机会:

1)医疗受限于集采,向下的可能性很大且深度会很深;

2)军工业绩对于股价有很强的支撑,向下空间非常有限,但是向上有很大的可能性,且幅度之大也有很大的想象空间。

收益率预期下降环境下的估值上涨原理

全球的债务问题,事实上会让长期利率维持低位,尤其在民主政治国家,可以说选票事实上已经不重要,加息的空间已被绑架。即便开始加息,收紧流动性,加息的幅度也会非常有限。试想一下,28万亿的美债,每年1.8万亿的财政赤字。每年至少新增10%左右新的负债,如果利息回到4%,美国将面临每年新增1200亿美金的利息支出,整体利息支出超过其海军军费(约7000亿)。 4%这个数字可以说出现概率已经很低了。克林顿政府时期,美国曾经还有过财政黑字,当时的财长还信誓旦旦说过美国将在2023年还清美国国债。彼时没有安然事件,股债投资之间的风险不对称性还很高,对于股权的预期收益率要求是8%,因此Robert Shiller等学者才会提出一个10年期S&P的综合PE 12倍作为市场是否过热的指标。

4% 的长期利率再见了!同样12x PE的S&P500也再见了!

新常态下的S&P的预期收益率应该在30x左右。其中,长期国债收益率为2.3%左右,股债之间的差异应该贡献不到1%。即股权投资的预期收益率为3.3%,转化为PE是30倍。在这种环境下,成长股是会涨估值的。 在DCF的框架下,假设一个公司的成长性如下表,2022-2023保持15%的成长性,2024-2026有10%的成长性,2027-2031逐步从5%下降到3%,2032以后没有成长,维持不变。预期收益率8%,得出的理论PE值为24倍,如果预期收益率下降到3.3%,PE值就会变成62倍。 从这个角度看,现在的半导体公司真的很贵吗?也许很贵。但是,从这个角度,军工现在肯定是很便宜的。

股票中的低买高卖

我记得我刚入投资这一行(2007年)的时候,有一位资深分析师,神神叨叨地跟我说:“Huan我告诉你,股票投资的秘诀就是:“Buy Low Sell High(低买高卖),记住这不是一句废话”。其实,他说的这句话重点是后面那半句“这不是一句废话”。但是大部分散户投资者,包括至少50%以上的机构投资者在深知这句直白到像“废话”的真理的同时,完全无法践行。原因很简单,你永远无法知道什么是高什么是低。 时间回拨到2013年,八项规定出台,政府对于茅台的消费降到冰点。市场对于茅台的利润几乎没有预期,认为茅台就像今年的航运和新冠检测一样,只有1-2年的钱可以挣,八项规定之后就没利润了。当时的茅台是8.8倍的PE,市场的共识认为10x PE的茅台是高的。拿2015年的事后结果来看,市场给了个特别好的买入机会,整体的to C市场起来了,茅台不再只是一个to B的生意了。但是在2013年年中,从30x PE跌到15x PE的时候(50%的跌幅)真的敢低买吗?买了以后可能是会从15x PE跌到8.8x PE下,再跌50%。即便是从8.8x PE,有没有机会跌到2-3xPE?(就像今天的英科医疗2-3xPE一样,市场认为就是一次性的利润以后就没有了)。 伟大的投资人,解决这个高买低卖的问题只有两个途径:

1)足够长的时间,加上(注意不是或者)2)充足的钱(这里有个悖论就是如果一直有资金闲置等待机会的话,现金是在不停贬值的)。 巴菲特拥有足够长的时间,同时通过保险资金的杠杆效应,永远有一个富有弹性的资金池。因此他可以一直做到buy low sell high,但其实他一直不会去履行这个sell high的权利。他的时间让他不用去在意市场对或错,如果一个资产可以给他带来基础回报率以上的稳定现金流,那就是可以买的,哪怕市场打了他的脸,他也可以继续用更多的钱去买。 但是对于我们大部分人,我们在和市场的博弈过程中,力量极其微小,更加没有有弹性加仓的钱。这其实是我一直以来非常痛苦的一个思索,怎么办?直到EHB的再平衡策略,我认为是一个折中的办法:我们用一篮子的股票,用它们的远期估值产生的权重作为一个相对贵或者便宜的矫正,不定期地卖出贵的买入便宜的保证始终有弹性的资金。希望这个策略可以去做到低买高卖的前提条件:有足够长的时间+有充足的资金。

仓位、择时、波动

“择时”在长线投资中是一个很糟糕的行为。大卫•斯文森在他的《机构投资的创新之路》书中提出过,资产配置、选股、择时在投资回报的贡献中,资产配置占90%,择时几乎没有贡献(如果不是负向贡献的话)。其实很容易理解,指数永远是满仓的,除非认为现金的收益率长期会超过股票,那么应该拿一部分现金,除此以外除了部分生活必须的现金以外,应该把所有的资产都投在股权类资产。 从过去200年的历史来看,如果当时的1美元,按照购买力放到今天,价值是5美分不到的。而如果投资于股权,即便是剔除通胀因素,也有100万倍的回报(引用自李录《文明、现代化、价值投资与中国》)。别看过去几年中国股市涨涨跌跌,如果从2010年年底开始持有沪深300,到2020年年末的净值也可以达到1.66,年复合回报5%左右,也优于同期的存款收益。 但是,我们总是希望自己避开大跌,拥抱大涨。但这是一个非常双刃的选择。就拿2020年疫情期间的大跌,如果因为疫情爆发后情绪砍仓,那大概率也就会错过之后的迅速回水,更加赶不上后面波澜壮阔的上涨。大部分时候,我们认为的所谓聪明,往往会让我们损失更多的收益。引用查理芒格2005年说过的一句话,对待大跌:我们需要“耐心、纪律、以及一个不会因为大跌而疯掉的能力”。反过来,对待波动应该如何?其实也很简单,选择正确的赛道,用长期主义去拥抱波动。

对于财务投资人而言,任何两笔投资都是可以互相比较的

(以及ROE的重要性)

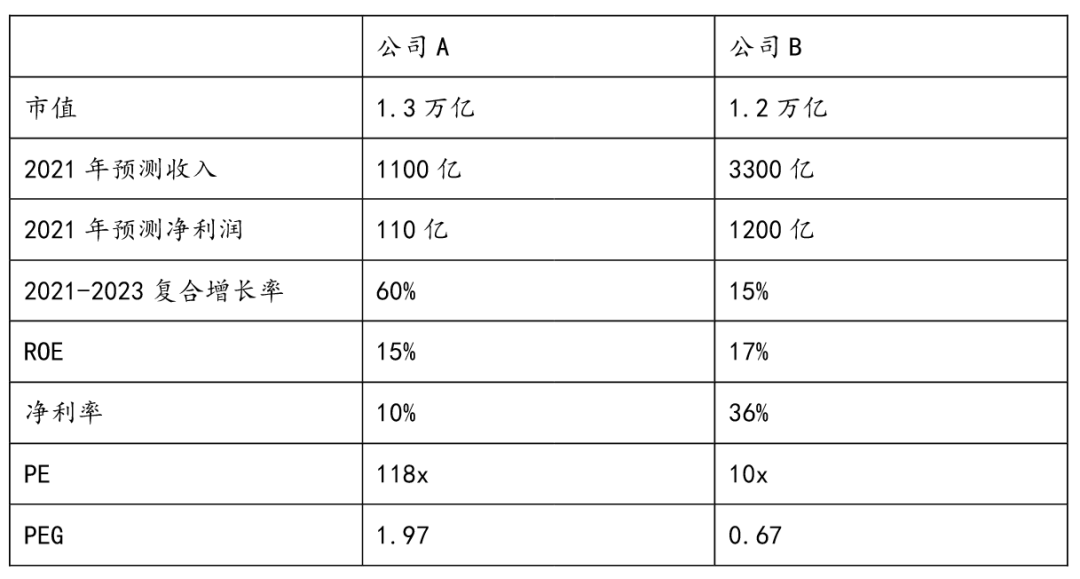

由于兴趣,我获得了一个病理学博士,很多人一听我是做投资的,立刻就问我是不是做医疗投资的。我从入行的第一天开始就希望自己不要成为一个医疗投资人,而是有能力投医疗的投资人。反而受益于我的博士教育训练出来的批判性思维的能力,2007年开始就一直在问其他分析师,为什么医疗就应该是30倍市盈率,而消费只给20倍。大部分人回答历史上就是这样的,一小部分人回答因为行业beta高,那我继续问为什么行业beta高呢。几乎所有人都会停在这个地方无法继续对话,用一种特别同情的眼神看着我,心理肯定在想,这个家伙啥也不懂。其实,对于一个没有产业追求的财务投资人,考虑的仅仅应该是两笔投资之间收益率的比较。 我们来看下面这个例子:

你会选择投资哪个呢?

这个问题没有标准答案。从ROE的角度17%的ROE完全可以支撑15%的业绩成长不需要额外募资,因此既有投资人不会被稀释,而公司A只有15%的ROE要支撑60%的成长性,一定需要对外募资来达到这个成长性。因此60%的成长要么达不到,要么就要对投资人做很大的稀释。 如果是追求的是一个2年的持仓周期,那么不知道公司的名字实际上很难判断,这个跟市场情绪,2-3年的业绩成长休戚相关。如果A公司两年都能做到60%的成长,那么实际上对应2年后也就只有45倍左右的PE,而在2023年如果依旧可以做到40-50%的成长性,这个估值是有一定支撑的。那么即便这么大的市值,依旧有20-30%的空间。反过来如果公司确实只有15%的成长性的话,如果万一还有一年没做到,那么这个投资依旧可能亏钱。但是如果放超长线去考虑问题,ROE就显得尤其重要了,公司A很显然不可持续,公司B后劲可能更足。超长线投资考虑股息率,A公司估值很显然不支持有一个很好的股息率,B公司10x PE,假设只有40%用来支付股息,股息率都能达到4%。考虑成长性,这个很显然是一个安全边际更高的投资。即便是不知道公司名字和行业,作为财务投资者的我们是不是依旧可以去比较这两笔投资?(文末会告诉大家这两家公司的名字)

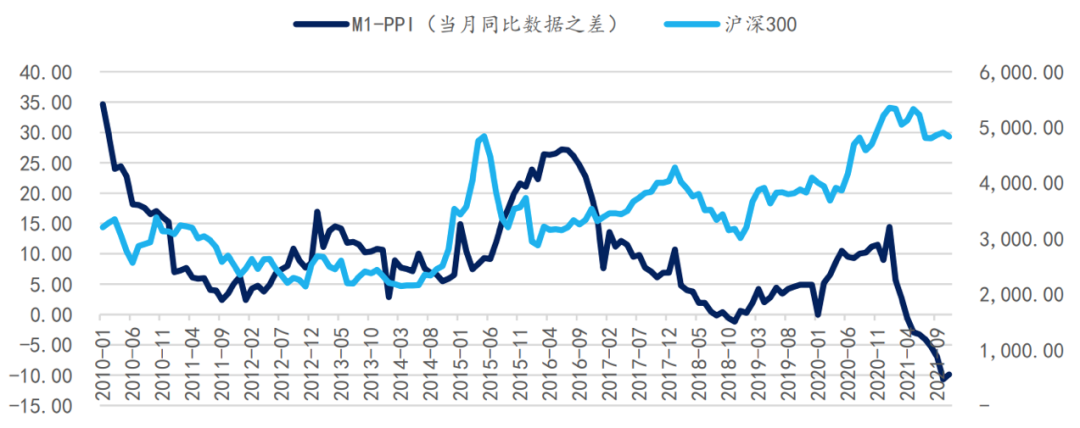

博弈市场和趋势市场的特征

博弈市场,通常是大势很弱,大部分资金都在互相博弈谁拥有别人不知道的信息(严重了就是内幕交易),谁可以创造一些市场短期共振(严重了就是操作市场)的话题,即所谓的“游资”市场。今年很典型是这么一个市场。 趋势市场,通常是大势很强,大部分资金都集体拥抱好公司拥抱确定性,即便可以挖掘到别人不知道的信息(i.e.某个小公司实际上利润会超过预期,股价依旧不会涨,因为没人在意)。 博弈市场其实也有主线,例如今年的新能源和半导体,只是很容易被噪音淹没;而趋势市场也经常会出现博弈的情况。更有意思的讨论其实是什么时候会是博弈市场,什么时候是趋势市场。 我们的一个观察是持续的增量资金,有一个我们的朋友使用的不错的指标是M1-PPI,M1是新增货币总量,PPI可以近似看成是流入生产环节的钱,那么剩下的会跟进入金融市场的资金。如果这个指标持续在低位的话,市场很容易进入博弈市场,因为没有增量资金,而这个指标长期维持在高位的话,很容易出现趋势市场。

展望2022

2022年的经济应该会比大部分人想象的都要差,但是复苏的速度恐怕也会更快。地产周期被抑制加上变态的疫情管控,带来的整体的金融、地产、消费的低迷。强制干预能源市场,带来整体制造业产能受限。反垄断、限制教育内卷、医保集采,这些政策从长远看其实都是极好的确保国家长期竞争力的政策,但是也确实给短期的产业带来很大的震动。留下来还有什么行业会好呢?经济应该是极度悲观的。中央经济工作会议过后,对地产周期的松绑、降息预期、以及对于能源政策的松动,还是会让整体经济有所回暖。 拥抱长期主义,让我们一起用时间、增长、平衡去赢得一个输家游戏。祝我们所有的读者都有一个自己心目中最好的2022。

(公司A是宁德时代,B是招商银行)