作为大众资产管理的主力,银行理财与公募基金承担了“共同富裕”的主要任务。随着2021年资管新规过渡期结束,资管行业催生新一轮变化。

① 资管机构

银行理财

◎ 理财子门槛高,银行资管进入洗牌期

◎ 理财产品净值化大势所趋,部分“顽疾”仍待消除

◎ 中小银行或向“代销”转型

信托

◎ “两压一降”致生存空间被挤压

◎ 非标产品的扩大与财富管理业务齐头并进

公募

◎ 权益类占比提升,已与货币基金分庭抗礼。

私募

◎ 充分结合运作特征,规范行业监管政策,有望引入更多活水

券商资管

◎ 持续去通道业务,公募化、机构化乃大势所趋

② 个人投资者

◎ “破刚”后,投资需自负盈亏◎ 净值型产品接纳度逐渐提高,但仍需谨慎◎ 资产需均衡配置,理性投资◎ 关注底层资产,增强风险意识

背 景

研究显示,截止至2022年1月,中国资管行业规模达近130亿元(不考虑交叉嵌套规模),并保持每年10%的增长态势。

图:资管行业细分规模及增长态势

而自2022年1月1日起,资管新规(即2018年审议通过的《关于规范金融机构资产管理业务的指导意见》)过渡期结束,正式进入资管新规元年。那么,资管新规到底是什么,它的正式实施对资管行业以及个人投资者又有哪些影响与机遇呢?下面我们来一探究竟。

01关于资管新规

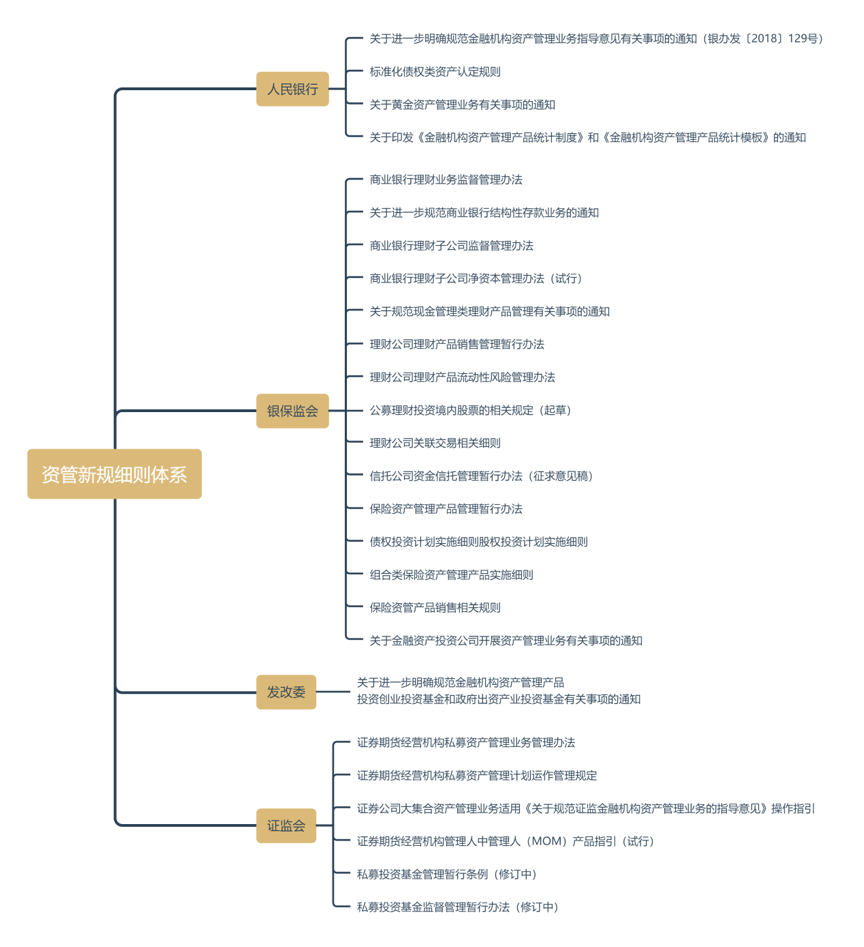

资管行业主要涉及银行理财、资金信托、证券、期货、基金、保险资管、金融资产投资公司等金融机构。自2018年资管新规出台后,各资管行业也分别从自身出发制定相应的规则细则,最终形成了一套大资管行业的监管政策。

图:资管新规法律法规矩阵

资管新规主要内容包括:打破刚兑、净值管理、提高投资者门槛、严格控制嵌套、统一杠杆比例以及规范资金池业务六个方面。

02影响与机遇

1、行业

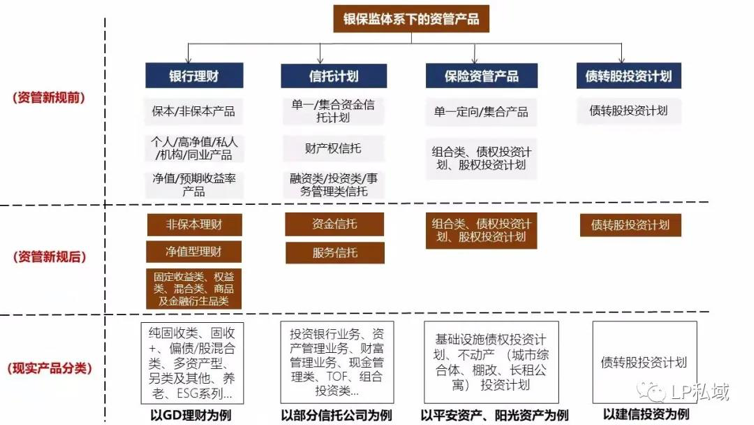

✭ 银行理财、信托计划

银行理财:

1、理财子门槛高,银行资管进入洗牌期

理财子成立审批放缓。银行理财子的定位介于“服务母行的子公司”和“保持独立性的投资机构”之间,一定程度上负责承接母行资产,截止至今,银行理财子公司发放牌照不足30张,对于中大型银行,已经基本完成理财子公司的布局。但我国有近4000家中小银行,从事资管业务的中小银行超300家,随着规模扩张能力受约束,对于不能成立理财子的城农商行等机构,其存量规模将会逐步退出资管市场。监管部门通过逐步限制中小银行的理财业务,引导其重视信贷业务,回归本源。 2、理财产品净值化趋势,部分“顽疾”仍待消除

截至2021年三季度末,国有大行、股份制银行和城商行净值化转型平均数分别为80.62%、83.18%和93.7%,环比增长分别为21.3%、14.08%和11.49%,增速明显高于二季度。银行理财净值化进程整体较为顺利,但仍存在历史问题,主要包括摊余成本法估值限制以及现金理财整改两方面。

1)摊余成本法估值应用受限。自资管新规正式出台后,主要有三份监管文件框定了资管产品估值方式主框架,鼓励以市值法进行估值。实践中,许多银行依托体外资产池等方式,对二级资本债、私募债、永续债及ABS等采用摊余成本法估值。新估值方式将降低理财对长久期低评级等收益率波动较大债券的配置需求,受影响的潜在资产规模预计在4-6万亿元左右。

2)现金理财整改任务难。现金管理类理财新规基本参考了证监会的货币基金管理体系,以促进公平竞争,防范监管套利。对于现金理财,收益率和规模两方面均受到不小挑战。据统计,结合当前现金管理类理财规模,预计需要整改的资产达3.5万亿元。 3、中小银行或向“代销”转型

资管新规的正式实施,对中小银行挑战愈发加剧。根据监管要求,中小型银行或需严控当前理财业务规模,但由于理财子公司成立门槛较高,中小银行资本压力较大,部分银行或放弃理财自营业务,回归服务实体经济发展,向代销转型或成破局方向。

信托:

1、“两压一降”致生存空间被挤压

资管新规后,银保监会对资金信托、融资类信托和通道类信托均提出多项监管要求。信托行业“两压一降”,即融资类业务每年持续压降、金融同业通道压降和表内外风险资产处置。信托行业彻底告别影子银行,不断压缩面向房地产和政府平台的类银行业务,对其自身业务起到一定的冲击。 2、非标产品的扩大与财富管理业务齐头并进

随着融资类业务的收缩,由非标产品转向标品是信托公司财富管理的大势所趋。由于信托公司天然在标品投资能力不具备优势,引入其他资管机构的非标产品为大势所趋,信托机构从产品销售转向财富配置服务。

✭ 基金、券商资管

基金:

1、公募:权益类占比提升,已与货币基金分庭抗礼

资管新规出台以来,基金公司主动管理产品规模都逐年增长,从产品结构来看,18年至今,货币基金规模从三分之二,减少到不到40%,是减少最多的,而主动权益则逼近30%,翻了一倍。公募基金的产品结构正在往更加均衡合理的方向发展。

2、私募:充分结合运作特征,规范行业监管政策,有望引入更多活水

资管新规对私募从产品分类、消除多层嵌套和通道、分级产品设计、刚性兑付、合格投资者的认定、规范资金池、资本计提、统一负债等方面做了不同程度的约定,私募行业随之出台相关法律法规,共同完善了行业的监管体系。

同时,资管新规也充分结合了私募基金的运作特征,优化相关制度安排。主要包括:豁免私募股权投资基金适用“同一证券期货经营机构管理的全部集合资产管理计划投资于同一资产的资金不得超过该资产的25%”的限制;对通过特殊目的载体间接投资未上市企业股权留出空间;完善分期缴付、开放参与等制度安排,满足私募股权投资基金等分期、分步投资的需要;放宽管理人自有资金参与比例限制,进一步满足管理人跟投的实际需要等。

《资管细则》明确豁免私募股权投资基金在资产集中度上的受限,点明要“满足私募股权投资基金等分期、分步投资的需要”,在规则方面给予了私募股权投资基金充分的“优待”。政策的支持及放宽的规则限制,有利于扩大私募股权投资基金资金来源,为行业引来更多“活水”。

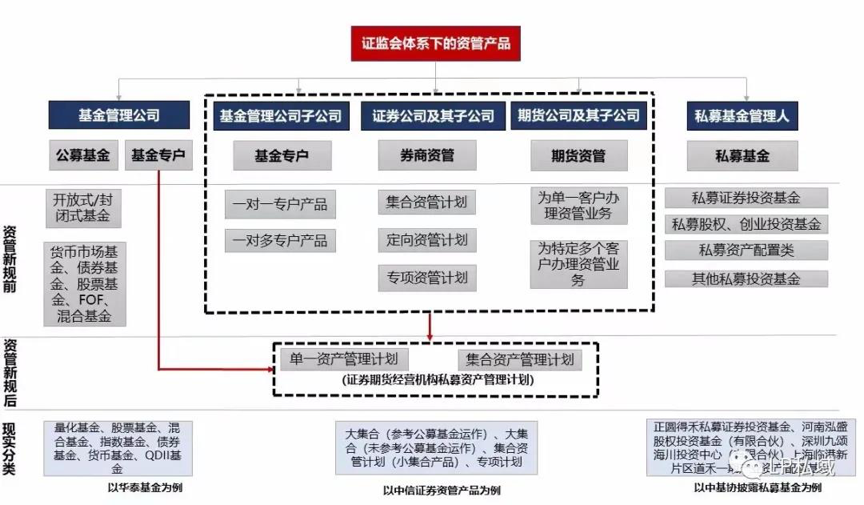

券商资管:

持续去通道业务,公募化、机构化乃大势所趋

证券公司以通道类业务为主的定向资产管理规模近年来持续减少,自2017年3月触及阶段性高位16万亿后持续下滑,到2021年中7.8万亿,通道业务压缩规模超过50%。

应对发展,券商资管的探索道路主要为:公募化转型,巨大的增长潜力在资管行业中举足轻重;机构化转型,尤其是与央企、国企、上市公司及银行等重要机构合作。

2、个人投资者

1)“破刚”后,投资需自负盈亏

资管新规的核心是打破“刚性兑付”,不管是从银行或是其他平台购买理财产品,投资人将直面风险,不再有金融机构对此“兜底”,与保本型理财正式挥别。

2)净值型产品接纳度逐渐提高,但仍需谨慎

仅21年举例,上半年公募基金规模提升至25万亿元,其中权益类产品规模突破8万亿元,已经可以与货币基金在数量上分庭抗礼,下半年银行理财规模增长至28万亿元,养老类理财破题,“固收+”成为替代现金管理类产品的主力。净值型产品接纳度逐渐提高。

在投资净值型理财产品时,不能只看产品的业绩比较基准高低,对于产品净值波动要有一定的心里预期,无需过度焦虑产品短期内的净值波动。

3)资产需均衡配置,理性投资

后资管时代,选择比努力重要。依靠综合资产配置,综合配置保险、现金、基金、股票、股权投资等综合产品,可以尽可能的平滑收益曲线,降低单一配置导致的系统性风险,增厚投资收益。

4)关注底层资产,增强风险意识

没有刚兑的市场里,投资者要有更专业的视角。未来,除了关注收益率、产品发行机构,投资者更要关注底层资产,增强风险辨别能力,同时也可选取专业的持牌投资机构对资产进行管理。