自动驾驶是一项非常庞大,复杂度极高的系统工程,各个环节环环相扣,也被业界称为人工智能皇冠上的明珠。大型产业方,百度,谷歌,华为等斥百亿资金投入自动驾驶赛道,也源于其极其广阔的商业前景。

自动驾驶的商业价值有多大呢?我们以现在的网约车/出租车当前的成本结构来看,1元钱的收入中,滴滴作为平台方分走了0.27(其中0.05元补贴给司机),汽车的各项费用(折旧,租金,保费,油电费)等占到了0.3元,司机赚取的约为0.43+0.05=0.48元。在其他驾驶领域也有相似的比例。而中国拥有全球最大的道路交通网络,高速公路达到惊人的16万km,超过美国一倍以上。因此,中国也具有世界最大的道路交通运输活动。

一年中:

且不论机器司机比人更不知疲倦,可以24小时工资,事故率更低。仅从经济角度考虑,自动驾驶对于中国交通网络的商业价值提升就是以万亿来计量的。因此,即便要投入百亿规模的研发,众多巨头也特别看重这样一块巨大的商业蛋糕。 没有落地,再大的空间也是空中楼阁。但一谈及自动驾驶的落地,很多人马上想到的是特斯拉的交通事故,蔚来智能驾驶的事故,直呼“自动驾驶10年内不可能落地”。但人们总是在高估技术的短期价值,而低估了技术的长期潜力。

自动驾驶的落地需要爬过三座大山,分别是政策,成本和技术(安全性)。

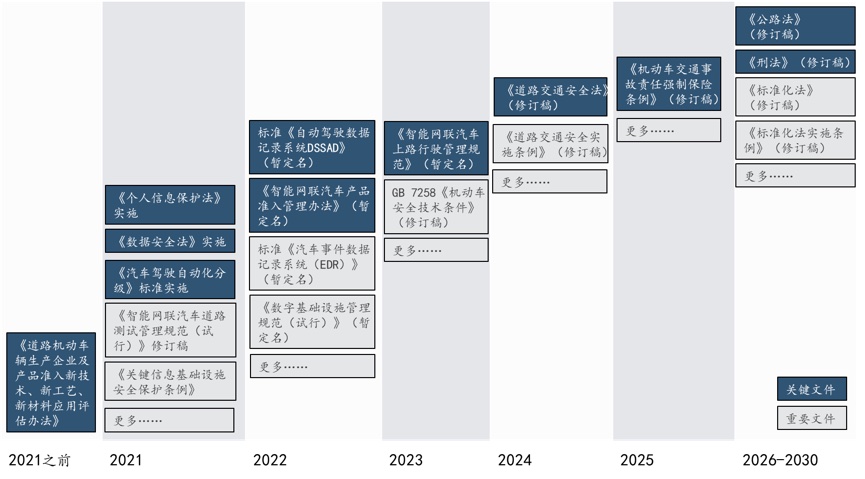

政策山:2025年,自动驾驶汽车规范、标准体系基本完成,法律、法规逐步完善。

目前自动驾驶汽车上市上路面临来自产品管理,交通管理,信息安全和基础设施建设等诸多方面的挑战:

而参考当前的法律法规进度,2022-2023年,各省市加速自动驾驶示范区建设,用于自动驾驶验证和法规落地指引;2024年,《道路交通安全法》将完成修订,为智能驾驶汽车上路突破瓶颈,2025年后,法律、法规将逐步完善,解决上述4大问题,为自动驾驶汽车的量产和上路铺平道路。

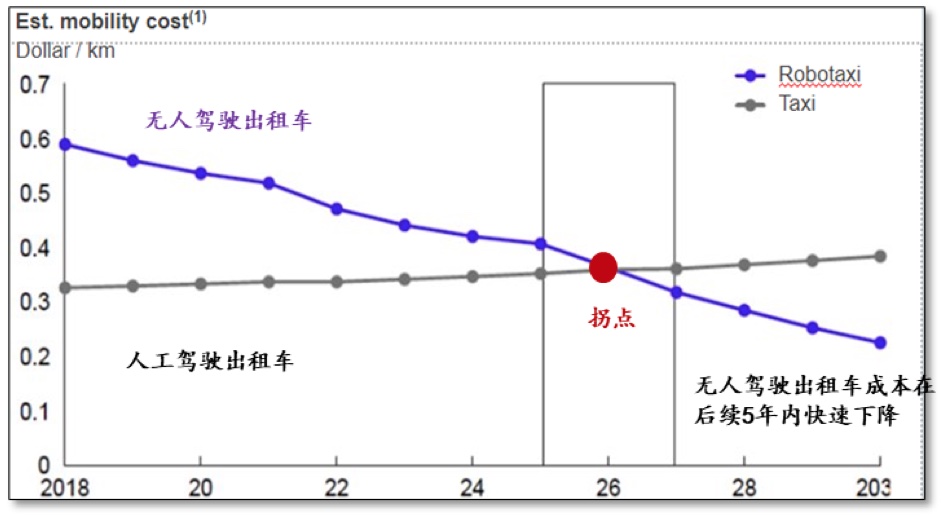

成本山:2026年,预期行业将迎来拐点。

自动驾驶具有商业化价值的前提条件是,机器的成本低于人工成本。截至目前,百度对外宣传量产的无人车,披露成本为48万元,其中自动驾驶组件部分预期在30万上下。参考百度测算,其自动驾驶车的每月均摊的成本在8000元左右,已经接近一名滴滴专车司机的月成本,但此处不包含安全员的成本。

未来5年,自动驾驶组件,尤其是传感器等部分仍有50%以上的降价空间。并且在2025年,法律法规逐步落地后,自动驾驶车将逐步释放安全员,成本将出现显著地下滑,预期行业将在2026年迎来成本的拐点。

技术山:持续迭代接近corner case,向着99.9999%演进

在技术和安全性的角度上,我们必须认识到,产品有迭代的过程,并非达到100%才去做商业化。自动驾驶的最终目标并不是消除交通事故,而是“比人更安全,失效时不致死”。为了达到这一目标,行业内形成了依托于海量路测数据进行算法迭代路径,通过不断获得特殊的交通场景,来让自动驾驶的性能向着99.9999%以上演进。

参考2021年第一季度特斯拉发布的车辆安全报告:在Autopilot打开的情况下,特斯拉车辆每行驶419万英里(约674万公里)会发生一次事故。相比之下,美国国家公路交通安全管理局(NHTSA)的最新数据显示,美国范围内车辆每行驶48.4万英里(约77.9万公里)就会发生一次事故。从数据上说:特斯拉自动驾驶的安全性理论上来说比人类驾驶安全9倍。但考虑到中国道路交通的复杂度以及政府对此的保守态度,技术仍向着更高的标准发展和演进。

综合上述,我们判断2025年-2026年,政策法规落地叠加成本优势和技术进一步成熟后,自动驾驶将逐步迎来大规模商用化。 那么在自动驾驶这个产业链中,谁才是产业链的核心

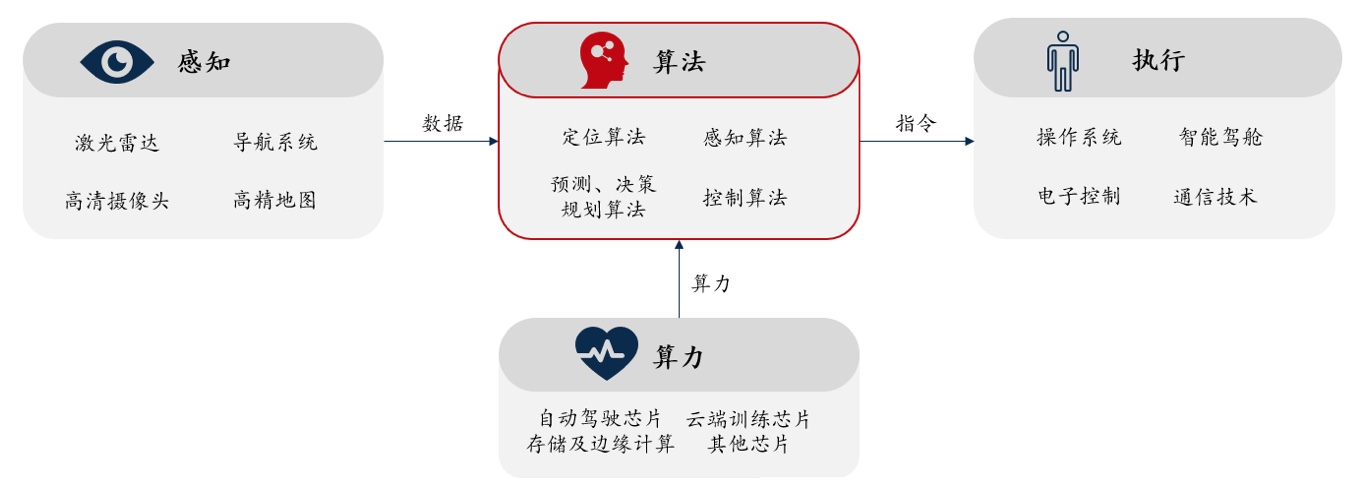

从单车智能的产业链划分来看,传感-算法-算力-执行,作为自动驾驶的眼睛,大脑,心脏和四肢,环环相扣,但我们认为:在产业链的卡位和门槛来看,算力和算法是其中的核心。

感知部分,目前仍存在传感器路线之争,是通过昂贵的激光雷达快速降价来抵达彼岸,或是通过摄像头,靠算力的提升来实现外界信息的获取和计算,或是阶段性地两者结合,行业中仍有争论,但我们看到的现象是,传感器等感知部分的门槛相对其他环节较低,产业内集聚了大量的创业企业,并且为实现量产上车,产品面临着未来持续降价的趋势,未来竞争的门槛转变为量产成本,这并不是我们所看重的产业卡位。执行单元部分,线控,转向,刹车等都有一定的技术突破和市场的空间,但都是单点问题的解决,并不是核心的部分。而真正决定自动驾驶演进的核心,我们认为是算法和算力。

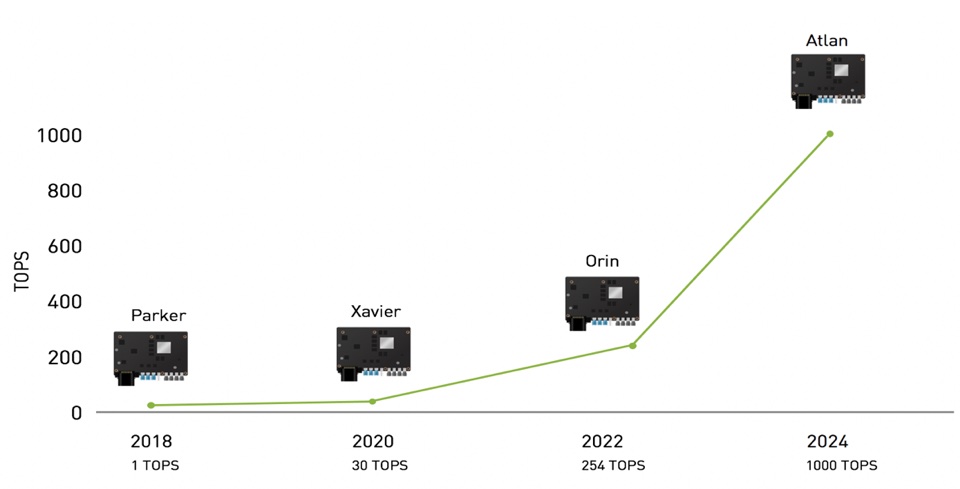

自动驾驶芯片算力的需求极大,从L2-L3-L4,对于算力的需求几乎是指数级别的增长。引用业内的观点,量产的30TOPS的芯片,还不足以满足和匹配感知算法20多个深度神经网络的模型同时启动,更别提预测和决策。行业的预期和市场的供应之间的差距,几乎是天与地的差距。因此在可预期的未来5-10年,更大算力,更低成本的芯片将是行业内所有企业期待的救星。

算法作为自动驾驶的大脑,从产业链的卡位来看,是整个系统工程的核心。选择什么样的算法最终会决定选择什么样的传感器方案,选择什么样性能的芯片,最终做出怎样的控制行为。那么怎么样才能获得一套优秀的自动驾驶算法,我们认为核心环节在于海量的有效数据,因为数据是深度学习的原料,也是机器人学习人类驾驶技能的重要部分。

虽然站在今天,产业内仍有关于“海量数据是否就是高级别自动驾驶的银弹?”的讨论。但上述的思考,更多是业内专家在算法优化时的深思,因为深度学习具有不可解释性,唯数据论最终会导致整体方案更大的危险性。我们很欣喜地看到这种给算法增加更高的冗余度的设计思路,这代表着自动驾驶算法正向着更成熟更落地的方向优化。但从产业投资的维度来看,真正能让一套自动驾驶算法变得优秀,或者让算法公司拉开差距的关键我们认为,主要是谁能持续高效地获取和处理海量的有效数据,次要是谁能在算法设计思路上高人一筹。综上,我们认为算法和算力是自动驾驶赛道在长周期内的核心卡位,而有效数据则是算法环节的核心关键。 对于自动驾驶产业的商业价值,爆发时间和产业卡位有基本认知后,当希望参与到这个不可错过的趋势中时,势必会有一个问题阻碍着我们:自动驾驶企业为什么在收入极低的情况下,都那么贵?Waymo,Cruise在没有收入时达到300亿美元的估值,国内的玩家也都达到了数十亿美元。

因为巨大的商业价值和极其高昂的重置成本。类似于微软开发Windows Vista系统耗费200亿美元。自动驾驶作为复杂的系统工程,代码量极大,每年的资金投入规模是极其巨大的,国内目前自动驾驶的人才,平均薪酬在50-80万,为解决不同复杂度的问题,需要大量的自动驾驶人才:

以Robotaxi企业为例,每年1-2亿美元的支出达到基础线,假设一家企业从0开始抵达商业化落地的彼岸,时间上需要5-10年,那么意味着公司研发出自动驾驶算法方案的投入规模应不低于10-20亿美元,而百度作为赛道的推动者,2021年投入即达到200亿人民币。

对于任何一家以此为目标的企业,制定和完成合适的融资估值和融资计划极为重要。赛道不再比拼谁的估值更低更有性价比,落后者往往在数据,资金储备,商业化进度上持续落后,甚至会降低其抵达彼岸的成功率。我们能够看到:伴随着自动驾驶法规和商业化落地的临近,资金将愈发向头部企业集聚。

彼岸是巨大的商业价值和极高的壁垒门槛,在这个不可错过的趋势中,谁将成为最后的王者,让我们拭目以待。