过去这个月,我们见证了太多的历史:二战后欧洲最大规模的地面战争,世界最惊心动魄的经济围剿,俄罗斯股市的历史性崩盘,史诗级“妖镍”风波,中概股的涅槃重生……

明天和意外,我们永远不知道,究竟哪一个先来,但是,日子还要过。

可能我们追求的,只是一屋二人三餐四季,然而众生一体,没有人可以独善其身。

我们也学习彼得·林奇,在对目前的大局感到忧虑和失望时,努力让自己关注于更大的大局。以四季做喻,来聊聊眼下困扰我们的那些事。

01战争:春寒料峭,虽冻杀年少但终难返冬。

首先,再冷的春寒也很难阻挡春的步伐。

从1990年以来全球地域冲突从未消停过,这次俄乌战争备受关注,是因为背后牵扯了北约、美国、中国等各大实力主体。世界是平的。无论中、美、俄持有的核弹,还是中国持有的美国国债,让全球大佬都必须坐下来解决问题,而不是发起世界大战。

正如3月18日晚习总书记与美国总统拜登视频通话,双方都愿意“相互尊重、和平共处、避免对抗,都同意双方在各层级各领域要加强沟通对话。”

其次,历次战争对各类资产的影响都以短期冲击为主,不改变长期走势。

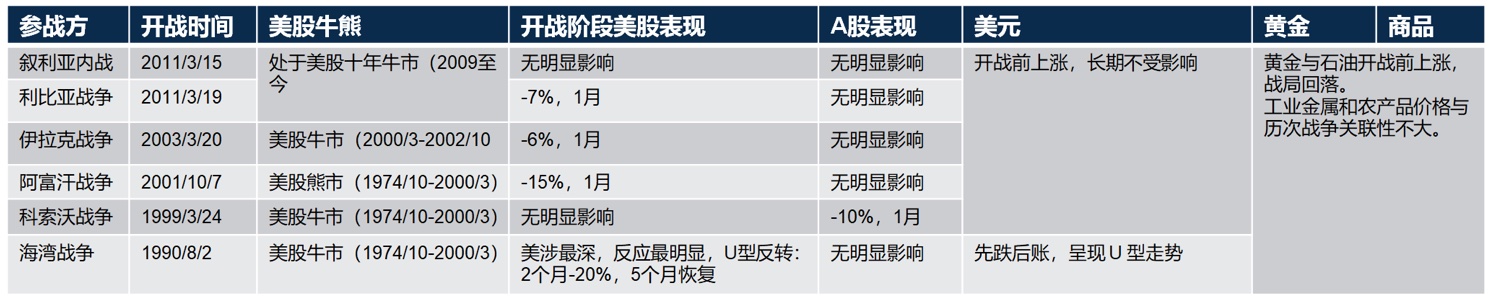

从下图我们的整理中可以明显看出:

✩ 国家参与战争越深,股市影响越大:

历次战争中海湾战争美国参与较深,美股影响最大,2个月指数下跌20%,但5个月后即恢复到战前。而历次战争对A 股几乎没有影响,仅科索沃战争期间北约轰炸我国大使馆 A 股短暂下跌。

✩ 其他资产美元汇率、黄金、原油虽在开战前会有影响,但在战局较为明确时就会逐步回落。

02疫情:夏天的蚊虫,让人厌烦却将无足轻重。

从2019年新冠原毒株到2020年德尔塔,再到奥密克戎,病毒在不断演进,杀伤力也在不断下降。除了老年人,接种过3针疫苗的人群病死率约十万分之一,而流感的病死率约万分之一到万分之二。

人类历史上的疫情几乎没有超过三年的。1918年的西班牙大流感,和新冠都是冠状病毒,都是呼吸道疾病,都通过空气传播,都席卷了世界。全球17亿人口感染了10亿,造成2500万人死亡,还有专家称至少死亡了7千万。

西班牙大流感也总共发生了三波,历时三年这么恐怖的大流感居然神奇的消失了,无声无息的消失了。病毒当然没有被完全消灭但传染性不强了,因此也不足为虑。

现在大家更焦虑的是政府管控问题,因为疫情影响企业开工,影响终端消费,但随着病毒杀伤力下降,政府管控以及对产业和消费的影响也都在慢慢削减。

03通胀:白露里的雨,杀伤力巨大

白露里的雨,落到哪里坏到哪里。而通胀这场雨落在全球。全球债务大扩张,全球货币水世界:

全球十二大经济体M2增速超23%(历史最高15%);美国、欧洲甚至印度的CPI、PPI已纷纷创出40余年来的新高。

而中国2022年2月PPI增速仍有8.8%,今年我国CPI涨幅设定在3%。

PPI与CPI传导机制的失灵,压缩下游企业生存空间。

似乎我国CPI不算高?相比PPI为何有如何明显的剪刀差?

对于个人而言,高通胀最直观的感受是物价攀升,如果CPI达到3%,通胀往往就到来了。而对于企业而言,工业生产紧密相连的PPI也是通胀高低的判断指标。PPI高企导致企业生产成本提升,即企业利润空间被压缩。

影响深远和持续的通胀时代。

“白露下雨,整个秋天都将在雨中。”我国下游企业大多是民营企业,而民营企业贡献了我国50%以上的税收,60%以上的GDP,70%以上的技术创新,80%以上的城镇劳动就业,90%以上的新增就业和企业数量。在此情况下,无论是下游的企业、企业家或是员工个人,如果我们躺平毫无作为,轻则呛水挣扎最终财富缩水,重则破产失业,被潮水卷走淹没无踪。

尤其此次通胀是和过去二三十年迥然不同的全球通胀时代。因为不仅仅是货币供给大增,而且下端货币需求不增反降。

同时过去数十年间消解通胀的诸多因素,正在逐渐消失或其影响力渐趋弱化:

全球化红利的消失,新的重大科技创新尚未出现,全球生态环境治理大大提高了企业生态成本……

04经济:周期寒冬,仍有暗香来

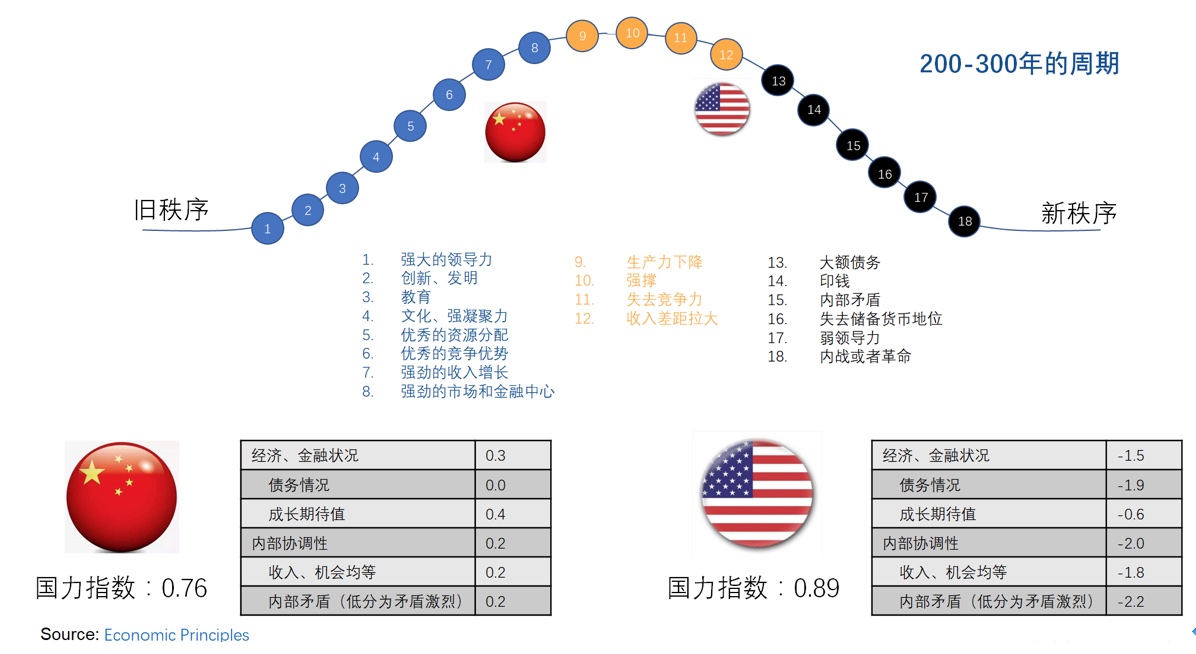

危机具有强烈的再分配效应,不只是国内的财富,更是国家之间的实力。

正如基辛格在他的名著《大外交》一书中开宗明义地指出,世界每隔百年会出现一个新的全球大国。这个判断被两次危机所证实。大萧条后世界经济重心由欧洲转向美洲,美国呈霸主地位。而2008年危机使全球发展的重心向亚太地区转移,世界实力对比正在急剧变化。

中美“博弈”会是主导下一个10年甚至更长时间的主题。

下图描绘了大国崛起到衰落的周期,就目前国力指数而言,中国仍在追赶美国,但美国已经走在下行周期,而中国虽然经济高增速时代已结束,未来GDP增速维持在5%上下甚至更低将是新常态,但仍在上行阶段。那么何时能追赶上?就要看冬日里的梅花,以及积雪下来年春天绽放的百花。

科技创新:寒冬里的梅花,春日里的百花

两会刚刚闭幕,2022年是“十四五”规划的关键之年。科技创新已经成为国家的重大战略,经济发展动能正从要素投入加速向创新驱动转变。

刘鹤曾做过一项重要课题研究报告《两次全球危机的比较研究》,其中提到每一次经济周期都是以技术创新推动的。目前我们正处于两次重大的技术革命之间,以生物技术和信息技术相结合为特征的新一轮科技革命和产业变革正在兴起,这既要求我们提出供给侧解决方案,也会创造巨大需求。

中国:具备科技产业弯道超车的沃土。

· 行业增加值空间巨大。

从行业增加值角度看中国科技行业规模较小,2020年中国信息产业增加值规模为美国的38%,而同期中国名义GDP是美国74%。2019年我国全要素生产率仅为0.44,而日本、德国同期已达0.63、0.91。

· 庞大内需市场支撑起广阔空间。

“双循环”新发展格局下,我国14亿人口,2021年44万亿内需消费,庞大市场将为创新驱动增长构筑独特优势。

· 中国具备形成中高端产业集群的良好基础。

我国已经形成全球最全产业链:41个工业大类、207 个工业中类、666 个工业小类;同时我国高效基础设施也走在全球前列,包括全球最大规模宽带、光纤,5G网络,独立北斗系统等。

· 工程师红利取代人口红利,赋能高质量发展。

2020年我国普通高校毕业生数为870万人,其中538万是STEM专业(科学、技术、工程和数学教育相关专业)、占比达62%,约美、德、日的5-10倍。

· 我国的体制引力和政策红利。

2020年新冠疫情肆虐全球时,我国经济复苏快速稳健更说明了我国政府在处理重大问题、危机时的灵活性和实用性;而且政府积极推动新一代信息技术产业,引导资金流入到科技产业,将政策引导作用发挥到了极致。

05至暗时刻,布局之时。

越坏的经济环境越是好企业安心创新和异军突起之机。

正如联合利华、乐高、保时捷、日产汽车、彭博工业集团、EMI、联合技术公司等全球500强 企业都是大萧条时期成立的,抓住了环境10倍坏的红利。为什么?

巴菲特曾说,潮水褪去就会知道谁在裸泳。当经济形势一片大好时,如果企业能轻易地跟随市场,依托关系收获利润,甚至仅靠讲故事,靠估值溢价融资实现市值快速增长,还有多少能沉下心去做创新,去突破技术,去思考产品?但此时就不同了,企业会积累内功降本增效,会集中精力和成本攻克难题,同时大而全的企业也没有实力顾及所有机会,我国的后起之秀、科技新贵就可以伺机而动,异军突起。

周期低谷,投资布局之时。

每个人的财富积累,完全来源于经济周期运动的时间给你的机会。因为在周期低谷,是资产价格最低的时候,也是我们理性客观之际。

正如只有当回撤真正发生的时候,我们才会真正去问清楚自己投的是什么,才会意识到自己最不能接受的是什么,才能开始关注每个管理人过去赚的是什么钱,应该赔什么钱。在大部分时间里,alpha不是消失了,它只是从一个策略,跳跃到了另一个策略,或是从一类资产,穿越到了另一类资产,而这,也是产业布局和资产配置的真正价值。

与其说,要慢慢降低对收益的预期,不如说,可以适当延长对收益实现的预期。

只有一流的认知,才能配得上一流的alpha。