【原创研究】精致露营,顶流生活方式?

来源: 远桥资产-张家祺日期:2022-05-07浏览量:469

五一假期,朋友圈充斥着各地的露营精修照,据部分数据报道,仅有不足30%的年轻人没有在假期参与户外露营,或许这30%的年轻人都被隔离了

现代露营起源于19世纪60年代的美国,经过一个多世纪的演变,已经成为欧美等发达国家的主要户外活动之一,并且在传统露营的基础上衍生出了多种模式的露营活动。而中国的露营行业此前仍较为小众,直到2020年国内露营行业迎来了拐点。

疫情冲击下,境外游受到限制,国内中短途游、周边游、自驾游成为居民假期的主要游玩方式,同时随着人们越来越注重生活品质和格调,露营行业快速发展,业内将2020年称为中国的露营元年。对比欧美,单营地就有近3万个左右,目前国内仅2000个左右营地,未来仍有很大的想象空间。

露营的崛起有疫情刺激的偶然性,但也有其必然性。近年,剧本杀、密室逃脱等社交活动风靡年轻群体,兼具娱乐属性、社交属性、精致属性的活动,通过互联网社交裂变快读发展,形成圈层文化,得以快速放大。而露营作为短时旅游活动,兼具了上述特性,成为了年轻人的又一种社交货币。据小红书数据,2020-2022年五一假期对露营的搜索量分别同比增长290%、230%、746%,连续三年爆发增长;据阿里数据,2021年十一假期飞猪平台的帐篷、露营预定量同比增长超1400%;据企查查数据,2018-2021年露营相关企业数量分别为1690、2674、8757、20975家,近3年CAGR达132%。

01

精致露营目前已有对应的术语——Glamping,即glamorous camping,精致露营由传统露营演变而成,相比于“硬核”的户外运动属性,更多的融入了休闲、社交属性,更注重露营装备与环境的颜值、风格,追求更好的舒适性和更多的娱乐内容,将住宿、影视、餐饮、轰趴等娱乐要素融入自然,构筑“沉浸式”户外体验。

精致露营除了必备的帐篷等装备外,往往还需配套天幕、厨具、装饰以及生活必须的水电供应,很多露营场地消费者无需自行购置装备,支付营地使用租金即可。按场地分,包括森林露营、沙漠露营、山地露营、海边露营、湖边露营、星空露营等,同时拥有电影、桌游、采摘、烧烤、野餐、户外运动等娱乐活动。

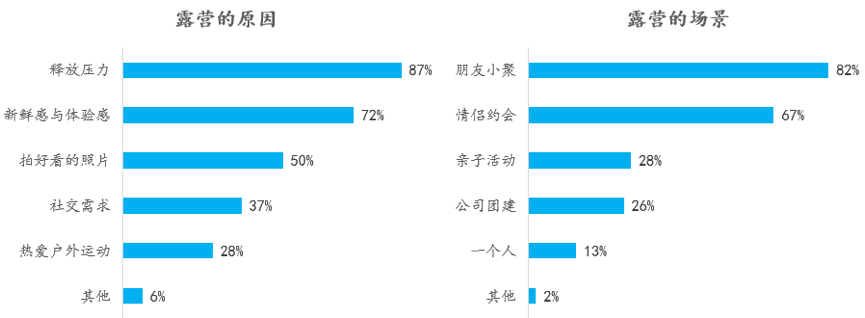

从精致露营的下游看,主要为一线及准一线城市的新中产和年轻人,他们追求品质化、个性化、健康化和有体验感的娱乐方式,愿意尝试新事物,愿意为认同的价值买单,同时具备较强的消费能力。近10年新中产的崛起为各种精致生活方式打下铺垫,2010年新中产不足6000万人,2020年已超4亿人,新中产的扩容为精致露营带来了行业发展动力。从用户画像的角度看,精致露营的下游客户主要集中在21-35岁,主要通过朋友圈、小红书、抖音等online社交平台获取信息,通过“浏览-种草-体验-分享”形成闭环的消费体验和对外宣传。从精致露营的需求上看,最看重的前4大原因分别为释放压力、新鲜感与体验感、拍好看的照片、社交需求,最主要的前3大应用场景分别为朋友小聚、情侣约会、亲子活动。而消费者在选择露营时,最看重的主要系环境、配套设施、娱乐活动及性价比,其中人均价格在300-600元的价位最受到青睐,体验时间在1-2天的短时消费者占比超7成。

精致露营的上游主要系户外用品提供商,主要产销露营帐篷等系列户外产品,目前主流品牌包括国内的牧高迪、骆驼、探路者、挪客等,以及海外的Nordisk、Snowpeak、Decathlon等。中国的户外品牌早期始于为国外品牌代工,后创立自有品牌。由于代工环节利润微薄,同时依赖于品牌方,且受到汇率影响较大,在人口红利消逝,人力成本提升的背景下,国内厂商相继转型进入品牌市场,凭借代工经验和中国市场的就近优势,在国内品牌市场逐步站稳脚跟。现阶段海外品牌定价较高,一顶帐篷售价高达9000元不在少数,瞄准国内高端市场,而随着国产户外品牌的发展,产品质量逐步匹敌国际品牌,但相比欧美品牌缺乏品牌溢价,在均价300元的档次大卖。目前国内每年有1.3亿人参与户外运动,占总人口的9.5%,而欧美超50%,户外运动参与率仅为欧美的1/5。从人均消费金额看,我国户外活动人均消费额不足20元,低于欧美的300-800元。对标海外发达国家,国内户外用品行业仍有较大发展空间。但对于户外品牌而言,第一,产品复购率低,厂商仍需持续扩大SKU;第二,国内外品牌众多,白牌涌现,竞争格局呈现金字塔型,高端市场被海外一线品牌垄断,中高端市场主要系国外二三线及国内品牌,大部分国内品牌仍在低端客群同质竞争,需要持续提升产品力,并通过线下活动、社群、新媒体渠道投放宣传,抢占消费者心智,建立品牌信任。而现阶段的行业在高速成长阶段,资本和商家的涌现,使得电商渠道大打价格战,产品质量良莠不齐,市场粗放扩张,但未来全渠道、强产品的企业市场将逐步得到巩固。

精致露营的中游主要系提供露营服务的露营基地。目前露营基地主要分为两块,第一块主要集中在北上广等一线/准一线城市及其卫星城市,一线及准一线城市的居民消费能力强,热衷短途周边游,即实现了“逃离城市”的放松和自由,也体验了新潮事物,同时不用花费太多时间,实现“来去自如”。第二块主要集中在热门旅游城市,包括三亚等地,结合旅游风景和地域特色,融入沉浸式体验,满足长时停留、高消费人群在旅游途中的多元化需求。现阶段露营基地品牌林立,包括新兴独立品牌、房车露营品牌、户外品牌、地产品牌、酒店品牌、旅游品牌,各类经营个体及产业资本加注,竞争激烈。从运营模式上看,精致露营的投入成本主要包括土地征用、设备采购等初始固定成本及人力、材料等变动成本,大头集中于初始投入,在投入成本较大的情况下多数开发商倾向于使用KOA模式,加大与土地方合作,将重资产模式转变为轻资产、重运营模式。在疫情推动及社交媒体曝光下,产业中游迅速发展,有创业者表示,100万一块场地的初始投入,回本周期在6-8个月,1年内可以突破盈亏平衡并实现100万左右的利润。这样的商业模型似乎十分吸引人,但是实际运营中也存在两极分化的情况。对于不同项目的立项需要谨小慎微,有无稳定的场地合作方,周边有无合适的消费人群,环境及设施能否吸引消费者皆是需要考量的因素,其中不乏KOA模式下场地方违约导致项目失败,选址不佳导致客户引流困难或客户消费能力不足导致项目失败等。一个优秀的可扩张的商业模型,需要团队极强的拿地能力,和土地方的深度合作绑定,以及成熟的选址、运营能力。选址地区的环境、气候、交通、周边人群消费能力、消费意愿,皆是主要的立项调查内容。同时,作为一个初期产业,土地政策不明晰,环境污染,行业同质竞争也带来了不小的压力。在装修风格、娱乐项目等差异化不明显的体验下,只能靠价格战吸引新客户,巩固老客户,而实际的消费过程中,露营仍有很多体验不佳的地方,在年轻人“完成打卡”后,复购意愿并不强。现阶段仍需要品牌方,第一,增强运营,加强配套设施,提升用户体验;第二,跑马圈地,抢占优质环境和项目地;第三,扩大新媒体营销宣传,抢占流量高点。在各类露营主题的真人秀综艺及小红书、朋友圈等社交媒体带动下,露营更多的进入到人们的视野中,开始野蛮生长,但作为产业发展,仍在起点不久,任重道远。