【原创研究】VR新浪潮,将从哪里发车?

来源: 远桥资产-孙培栋日期:2022-07-15浏览量:379

从《头号玩家》到《失控玩家》一部又一部融入VR的影视作品,告知我们VR时代的来临。乘着元宇宙东风,让VR市场也重新活跃起来。今年的上半年,VR相关领域的投融资热度丝毫不减。据不完全统计,从2020年第四季度开始,国内外多家VR内容及硬件公司完成了大额融资,仅在2021年11月,国内就有12家公司完成融资。似乎VR浪潮正在重新开启。

资料来源:亿欧智库

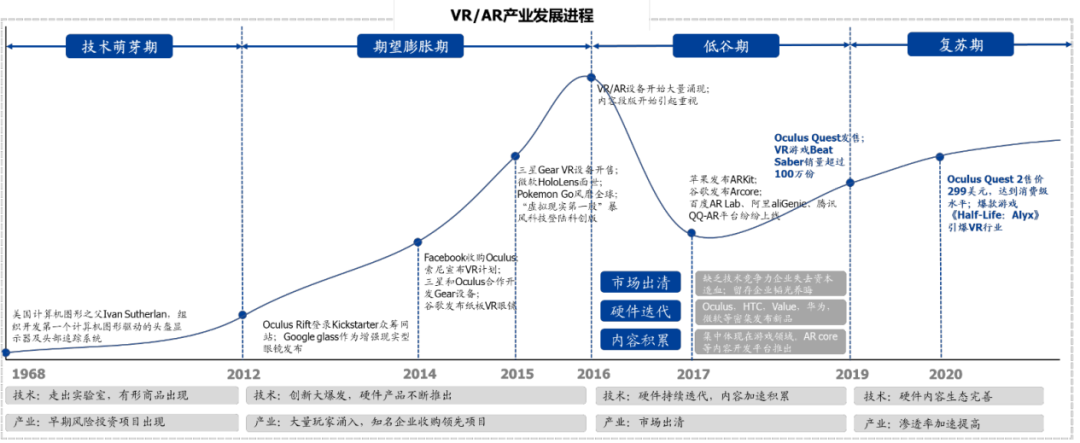

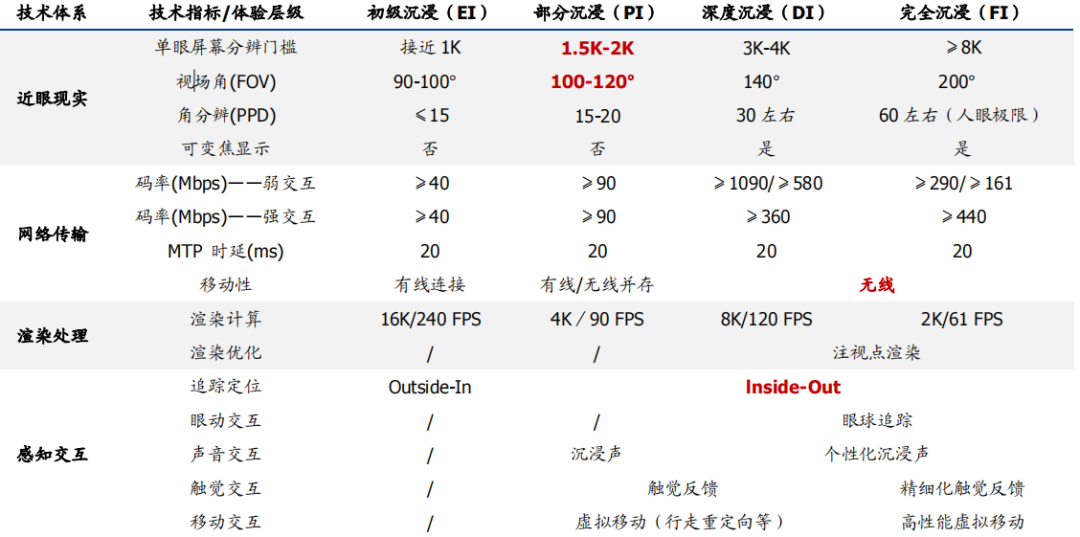

上一次浪潮的开端,2016年的VR行业处于冷启动阶段,很多核心模组都还处于从0到1的阶段,但行业却是虚热的。很快,由于技术尚处于早期,晕眩、缺乏内容等问题迟迟不能解决,无法大规模普及普通消费者,VR行业在2017、2018年就沉寂了下来。因为没有好的体验,就没有大的出货量,就无法形成一个真正的产业。距离2016年的VR浪潮,已经过去了六年。随着算力进步驱动便携性提升,具备独立运算能力的一体机 VR 极大程度上提升了便携性,降低了消费者对于 PC、手机的终端需求,据IDC数据显示,2021年全球VR出货量为1100万台,突破年出货量千万台的行业重要拐点,这一数字是消费级产品的临界点,它意味着VR硬件终于真正打开了消费者市场的大门。这也肯定了硬件产品这些年的进步获得消费者的认可。纵观VR产业发展进程,VR头显仍是当下乃至未来最主流的VR设备,如果说互联网时代是电脑,移动互联网时代是智能手机,那么第三个时代就是VR设备。当下VR设备的发展,似乎让所有虚拟场景都有了一个入口。和上一次的VR浪潮相比,到底有哪些实实在在的成果呢?根据中国信通院发布的不同沉浸体验下的技术要求,参考主流设备参数,当前 VR 硬件技术已处于部分沉浸到深度沉浸进阶阶段,基本满足C端消费者需求。我们选取了三款主流一体机进行参数对比:包括 Oculus Quest2、Pico Neo 3 以及爱奇艺奇遇3。

资料来源:中国信通院

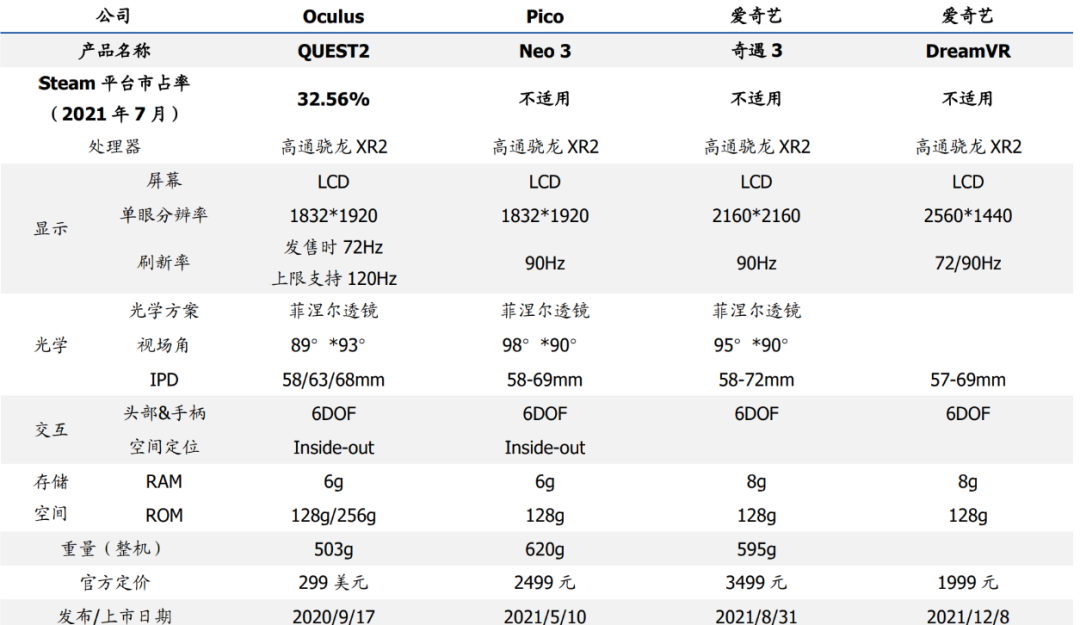

资料来源:VRCompare,各产品官网

(1) 芯片:消费级VR一体机主力芯片为高通骁龙XR2,相较于此前采用的高通852芯片CPU、GPU均有改善,大幅提升一体机运算性能。(2) 显示&光学:近眼显示技术是解眩晕感、提升沉浸感的核心,核心指标包括网络延迟、刷新率、单眼分辨率。从 2020 年上线的一体机来看,单眼 2K 分辨率已普及,刷新率普遍达到 90Hz 及以上,Oculus Quest2 设备支持120Hz 刷新率。此外,100°视角的菲涅尔透镜光学方案为主流,方案成熟度高且成本更低。(3) 交互:感知交互技术包括手势追踪、眼球追踪、空间定位、机器视觉、空间音频、味觉模拟等多领域的相关技术,感知交互水平将直接决定使用者的沉浸性与舒适性,提升 虚拟现实真实感。现阶段成熟交互技术包括视觉、听觉、追踪定位,6DoF 已普遍适用在VR 终端产品中,全方位模拟人类感觉带来沉浸式交互体验。综合来看,目前国内头显性能已经接近国际主流水平,硬件层面得益于国内VR产业链的完善,且有字节,Pico,爱奇艺等大厂引领开发出价格亲民的VR头显,未来将进一步降低成本,国内VR普及仅需一个锲机来引爆。

图源:Meta

抛去元宇宙、下一代互联网、web3.0等时髦的概念,VR 市场的真实情况又是如何?根据IDC全球增强和虚拟现实头显季度跟踪报告的新数据,2022年第一季度全球VR头显市场增长了241.6%,Meta凭借Quest头显坐拥90%的市场份额。在Meta之后,Pico以4.5%的市场份额位居第二,其他VR头显厂商,包括DPVR、HTC、爱奇艺等合计份额不到4%,排名位列前五。Meta的成功很大程度归功于其补贴政策,以亏损价格吸引用户。IDC的移动和消费设备研究经理 Jitesh Ubrani表示,Meta继续为开发Metaverse投入大量资金,但以牺牲盈利能力推广低成本硬件的策略从长远来看是不可持续的。这可能也是外界传出“Meta 2024年VR头显出货量将下调40%”的原因,这也给了其他硬件厂商机会。

来源:IDC

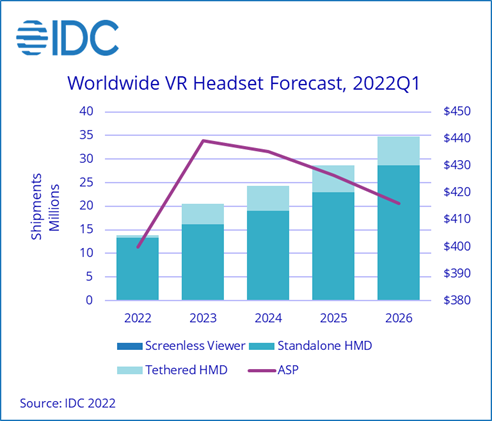

同时IDC预计2022年全球VR头显出货量有望达到2000万台,同比增长81.8%,而到2025年VR头显出货量更可以达到1.1亿台。伴随着头部厂商的技术与内容积累,现象级终端Quest2、内容《BeatSaber》《HalfLife:Alyx》上线,VR打开海外消费级市场,头显步入量产阶段。VR产业关注度持续回升,投融资加速、生态渐成。未来来看,2023年将成为VR行业的关键一年,因为Meta、Pico和索尼的下一代头显将与苹果的头显预计在2023年一起推出,并且将在显示、交互等层面进行全面升级,有望加速消费级VR 用户渗透,同时新的技术壁垒即将呈现,硬件厂商将再次洗牌。

VR最先商业化的场景在哪里?

近年来,虚拟现实技术在国内外都得到了飞速发展并且逐步走向成熟,在教育培训、高端制造、文化娱乐、医疗健康、商业贸易等方面得到了广泛的应用,在各行各业高危险、高成本、高频变、不可逆、不可触、不可及、不可述等场景下的应用中展现出了重要的价值,不仅营造了沉浸式体验情景,而且有效降低了风险、节约了成本、提升了培训效率。

目前最完善热度最高的,还是VR游戏领域。先从消费级VR设备普及,软件升级逐步降低开发者门槛,而后VR游戏生态日趋成熟,内容数量持续增长,单应用收入、热度趋势向上。优秀的游戏又会吸引更多用户进入,形成“硬件+内容”双向良性循环。(1)数量:主流 VR 分发平台内容数量均呈现增长态势。截至 2021 年 8 月 Steam平台VR 内容数量达到6021款,同比增长15.3%,环比增长1.3%;Oculus 旗下 Side Quest内容平台增幅最为显著,2021 年8月内容数量达到1804款,同比增长173.7%。(2)收入:截至2021年2月Quest平台收入超过百万美元的游戏达到6个,收入超10万美元的游戏达到69款,相对于202年9月增加31款。根据 Meta 最新财报自2020年底Quest2发布以来Quest商店销售额已超过10亿美元。(3)热度:目前C端聚焦点均在VR游戏方面。目前VR 游戏主要以动作射击、休闲类为主,《半条命:Alyx》《节奏光剑》《Pavlov》位列 Steam 平台 VR 游戏畅销榜TOP3,好评率均超过90%,评论量超过 2W 条。其中《节奏光剑》开启VR 音游新篇章,社交媒体驱动下强势破圈。游戏为Beat Games独立工作室开发,于 2019 年被 Facebook 收购,2021 年 10 月游戏在Oculus Quest 单平台收入超过1 亿美元(折合销量超过 200 万套)。作为轻量级休闲游戏,《Beat Saber》以强节奏感、打击感和具备科技感的红蓝画面、光剑吸引了众多游戏用户,常居各大 VR内容分发平台畅销榜首位。在宣发方面,工作室采取在 Youtube 上发布游戏试玩视频的方式进行,进一步扩大了游戏的传播广度,驱动 VR 游戏破圈。目前《BeatSaber》在 B站、Youtube、抖音等社交媒体平台均具备一定讨论热度。

来源:《节奏光剑》

而《半条命:Alyx》作为VR3A大作的行业标杆,全新交互方式带来强沉浸感也引爆市场。该14小时的单机VR射击游戏开发团队超过80人,自 2020年3月上线至当年12月销量超过200万套,销售收入超过 1 亿美元,截至 2021 年11月Steam平台评测数超过5万条,好评率达到98%。《半条命:Alyx》不仅配备强大的画面和光影效果,同时利用重力手套解决了玩法交互(移动、拾取、投递)以及游戏UI(血条、物资)的问题,并将获取手套的设定较好地融入游戏剧情之中,给玩家带来强沉浸式体验,作为VR游戏行业标杆为后续游戏交互设计提供思路。

来源:《半条命:Alyx》

此外,许多全球热门的PC游戏大作,也纷纷选择推出VR版本。其中包括全球销量破2亿套的沙盒游戏《我的世界》,知名游戏IP《生化危机4》,Steam百万销量的游戏《森林》、《无人之地》等。因此,VR头显最先商业化的场景必然是VR游戏。VR游戏目前已经能够进入正向循环,目前Quest平台已有100款VR游戏收入超过100万美元,其中有13款以上VR游戏收入已达到1000万美元。Meta方面认为3A级VR游戏大作会是VR游戏的未来,表示接下来会延长开发周期以3A级VR游戏为目标,而今年上半年Meta也是先后买下了全球多个知名VR游戏厂商。VR游戏和VR一体机,正在起势。

现在做硬件的节点已经过去了,这里没有机会给新的创业者。内容工具的机会也没有了,因为Unity和Unreal也已经完成了卡位。我觉得机会在于游戏内容,以及基于软硬两个技术底座的中间层工具可能会有机会。这也符合大多数行业的演进规律——从硬件到软件到应用与内容。国内VR的巨大痛点也在于此——硬件破局如火如荼,国内的VR内容却处于“拖后腿”的状态。从数量上看,在Pico 应用商店里共有应用178个,其中游戏约有139款,而同样是去年发布的奇遇 Dream (8G+128G)和NOLO一体机应用商城中,分别有应用71个和82个,其中游戏为56款和62款,相比于Oculus Quest平台上的352款应用还有不少差距。而从质量上看,Pico Store公布的2021年度VR游戏榜单中,一共有18款游戏上榜,其中只有两款国产游戏。总的来说,国内的VR内容公司无论是在稳定性还是技术水平,都仍然有比较大的发展空间。如果从量变到质变的角度讲,量本身还没有起来,尤其是在TO C方面一直都有所欠缺。另外在VR内容融资方面,更多的VR内容创业者还在艰难地泅渡。根据IT桔子数据显示,2021年至今,VR内容领域共有40起融资事件。但通过筛查信息发现,大部分倾向于元宇宙或其中分支虚拟人,专注于VR内容制作的仅有三家,分别为VR游戏开发商威魔纪元和柳叶刀科技,以及VR医疗内容制作商Marxent。因为VR内容本身在国内目前很难赚到钱。国内游戏市场从游戏购买模式看,多年来偏向F2P模式(“Free-to-play”,免费下载+内购),所以这种差别也导致VR游戏创作者深陷盈利困局。现在能赚到钱的团队大概分为三种,一种是专门做海外的,在Meta上去做内容;一种是做线下体验店的;还有一种是接小项目的,赚小钱。因此VR内容公司很难融到钱也是可以理解的,爆款内容有运气成分、市场还不成熟,太过于冒险。虽然国内VR市场与海外相比相对疲软,但这也意味着VR游戏,尤其是本土VR游戏在国内还是一块基本处于大面积空白的状态,是一块几乎全新的市场。国内企业作为VR游戏圈的后来者,在移动端艰难厮杀的同时,提早布局下一代沉浸式游戏体验,也有新的有潜力的游戏领域可以进入,应该是喜闻乐见的,这也是机会所在。

目前来看,VR正在快速发展,VR行业正在你我看不见的地方各自努力,谋求突破甚至弯道超车。相比虚无缥缈的元宇宙,着眼于虚拟现实与视觉交互技术发展反而更加务实,同时这也是探索元宇宙的开始,希望电影中的虚拟世界早日到来。