【原创研究】穿越牛熊的“免费午餐”——资产配置

来源: 远桥资产-张迪日期:2022-08-03浏览量:372

随着新冠疫情的爆发,全球经济金融积累下的矛盾和问题日益显性化,实体产业、居民信心、社会治理等各个领域遭受全方位冲击,国际金融市场剧烈震荡,总体金融环境并不乐观。未来几年,经济滞胀是大概率事件。经济学奖得主、“现代投资组合之父”哈里·马科维次曾说:“资产配置是投资市场唯一的免费午餐”。站在此刻,资产的保值和升值变得愈发的困难。如何做好资产配置,已经是每个人都要学习的一课。多年财务知识的潜心钻研,使得笔者天然的对家庭资产配置有着不同维度的思考,特此分享一二。

随着新冠疫情的爆发,全球经济金融积累下的矛盾和问题日益显性化,实体产业、居民信心、社会治理等各个领域遭受全方位冲击,国际金融市场剧烈震荡,总体金融环境并不乐观。未来几年,经济滞胀是大概率事件。经济学奖得主、“现代投资组合之父”哈里·马科维次曾说:“资产配置是投资市场唯一的免费午餐”。站在此刻,资产的保值和升值变得愈发的困难。如何做好资产配置,已经是每个人都要学习的一课。多年财务知识的潜心钻研,使得笔者天然的对家庭资产配置有着不同维度的思考,特此分享一二。

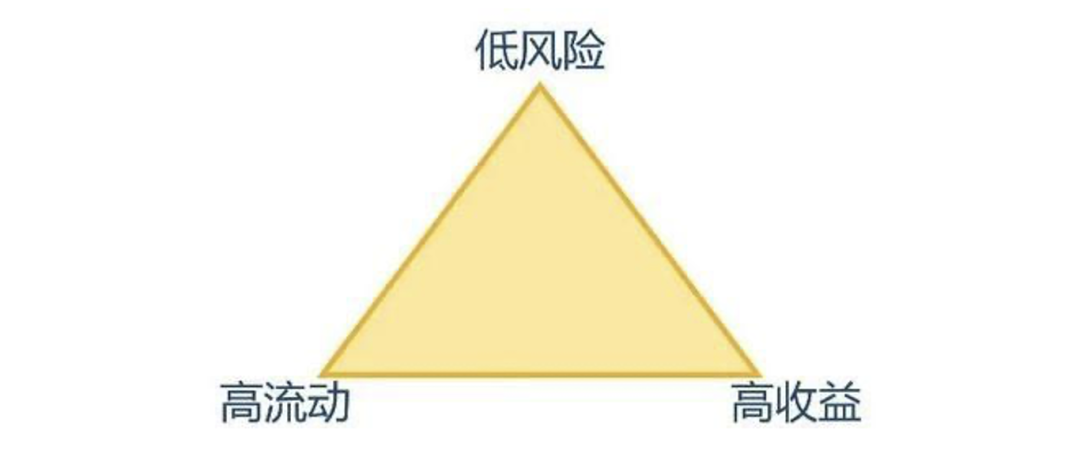

很多人在投资时往往要求,“时间短、收益高、风险低的产品”,幻想“完美”投资型产品出现。那么现实当中有这种“理想型”产品吗?如果说有的话那就是“P2P”,不过,P2P的结局所有人都看到了。经济学有一个叫“不可能三角”的理论,讲的就是高收益、流动性、安全性这三个目标不能同时实现,我们一般只能得到两者。

根据不可能三角理论,我们可以将资产分为三类。第一种是低风险+高流动类型,代表是货币基金(如某某宝)、银行活期存款等。此类投资非常安全,流动性也好,但是收益一般很低,如货币基金收益率一般是1.5%-4%,活期存款则更低。第二种是高收益+高流动类型,代表是股票、权益占比大的二级市场开放式基金等。这类资产好处是短期机会如果把握得好,的确可以获得收益颇丰的回报,而且流动性很好,基本交易时间随时可以买卖或者申赎。但是要注意的是,这种产品风险往往较高,收益波动幅度大,投资者不能只看到高收益,而无视了背后的亏损风险。正常来讲,如果可以连续多年做到13-15%左右年化收益,则表现非常不错,毕竟巴菲特管理的基金长期算下来年化投资收益率也不过20%左右。第三种是高收益+低风险类型+低流动性类型,代表是部分定期开放式的基金、一级市场股权投资基金等长封闭期产品。该类产品封闭期约1-3年甚至更高,一定程度上避免了短期波动影响,相比于开放的产品风险较小,预期收益相比也比较高,年化收益一般在20-25%左右。反过来讲,如果你非常厌恶风险,不能接受本金损失,那么你对应的期望收益就不应超过货币基金的收益率。如果你可以接受适当的本金损失且拥有高流动性,那么期望收益可以达到13-15%左右。如果可以放弃适当的流动性,选择长期投资,那么20%是你可以期望的收益。

什么是“财务杠杆”?可以简单理解为“总资产/净资产”。

做好资产负债表管理,可以通过设立家庭财务资产负债表的方式,梳理自己究竟资产构成怎样,负债尚有多少,更重要的是会提醒你整体“财务杠杆”水平如何。 对于大多数普通人来说,资产配置的目的是本金保值升值,而过于激进的提升财务杠杆是非常危险的举动。毫无疑问,有些人通过使用借来的钱变得非常富有。可是,也有人由于使用借来的钱却变得非常贫穷。在财务杠杆发挥作用时,能够扩大盈利。但是财务杠杆会让人上瘾,一旦从财务杠杆创造的奇迹中获利,只有极少数人会退回到更加保守的负债比率。任何一系列的有利数据,不管这些数据多么令人心动,只要乘以零,都会灰飞烟灭。历史告诉我们,即使是非常聪明的人,运用财务杠杆产生的结果经常是本金尽失。例如国内房地产的龙头企业恒大集团,在2021年度《财富》世界500强排行榜中尚排名第122位,但是由于杠杆过高,公司出现了严重的债务危机,现在正在艰难的进行债务重组。我们可以来看看的恒大集团的杠杆情况,据恒大财报,公司的负债率在2016年达到了 119%,2017 年为 183%,2018年为 151%,2019 年为 159% ,2020 年达 152%。经过几年的累计,风险不断叠加,最终在2021年风险爆发。“许家印总共 39 亿的注册资本,贷款居然可以做到 2 万亿”,“不要贪,要一步步来,你想挖别人的心,应该担心自己的心会不会被人挖走”。曹德旺如是评价。正是超高的杠杆和侥幸的心态压垮了这个庞然巨物。

杠杆是人性的放大器,而投资最重要的就是“逆人性”。普通投资者本就难以战胜人性,放大后就更难战胜内心的“贪婪与恐惧”。管理好自己的情绪和杠杆,战胜人性“一夜暴富”的心,依靠时间复利“慢慢变富”,做时间的朋友,践行长期投资理念,才是投资的本质。

要根据日常的家庭开支及收入情况,计算每月可以结余或者超支的现金流,以及预测未来可能出现的大额现金支出,通过现金流可以告诉自己某一项资产可配置的期限。资产期限错配是很多人都会遇到的错误,例如以“短存长贷”的方式进行投资,把所有的流动资产均进行长期投资,过度关注资产回报率,而忽视现金流的影响。一旦遇到资金链断裂便可能会导致严重的损失。当年史玉柱风光无限的建造巨人大厦时,正是由于过于乐观的现金流判断,变得非常激进,结果在资金链突然遇到困难时毫无办法,导致他不仅血本无归,反而背负2.5亿元的债务。财务上有专业的词汇“流动比率”,表示的是流动资产与流动负债比。对于企业,流动比率介于1.5-2.0是比较合适的范围,由于每个企业所处内外部环境存在差异,实际比值要求可能有所差异。对于家庭,流动比率最好也要不低于1.5,或者要持有6个月以上日常开支额度的流动资产。否则一旦出现紧急大额开支,很可能会破坏家庭整体资产状况,被迫出现折价出售长期资产的情况。

“不把鸡蛋放一个篮子里”这句话本质上说的是投资中的风险分散原则,由1981年诺贝尔经济学奖得主詹姆士·托宾提出,源于他的“资产组合选择理论”。简单来说,就是要把风险程度不同且相关性很小的投资品进行组合,以此降低投资的总体风险,并让投资回报率维持在一个合理的期望水平。构建投资组合,不仅是买不同公司的股票、或者买不同城市的房子,而是投资相关性小的品种。

数据来源:Yahoo Finance;海投全球整理

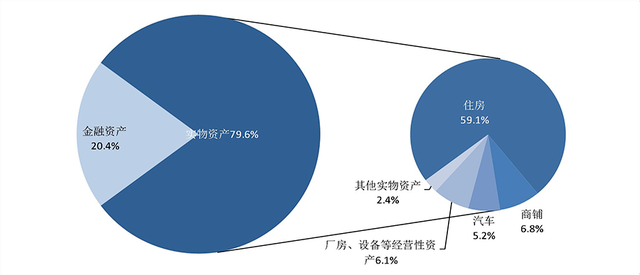

正如上图展示的“全球各大类资产过去十年回报情况”,没有哪一项资产是一直在升值状态。只有通过不同的投资品种的分摊风险,才能持续保证一个较高的投资收益。大卫·斯文森担任耶鲁大学首席投资官27年,把10亿美元的资产变成239亿美元,27年的年化收益率达到13.9%。他曾言:当我们谈论分散投资的时候,我们谈论的不是投资个股,而是投资不同的资产类型。当大卫·斯文森接管耶鲁基金时,大约10亿美元规模的基金中有超过75%都投在美国的股市、债券和现金资产中。这也是当时美国高校捐赠基金的最普遍的投资组合。史文森认为,这种股票加债券的配置看似多元,但其实仍然过于单一,并且,债券等固收类投资有着巨大的机会成本。要想真正实现最有效率的分散化投资,应该去寻找那些与国内上市股票相关度不高的高收益资产类别,比如外国股票、房地产、大宗商品等等。30多年之后的今天,耶鲁基金超过300亿美元的规模中,只有不到十分之一投在国内传统投资标的中。根据央行发布的《2019年中国城镇居民家庭资产负债情况调查》报告,国内家庭资产的79.6%为实物资产,金融资产仅占比20.4%。在实物资产中,住房占到了59.1%,这个比例远高于国外西方发达社会的住房占比,美国仅为30.6%。美国家庭的资产,更多体现在金融资产,国内则热衷于投资房子。

过去的20多年,住房的价值确实普遍得到了非常大的提升,但是我们可以预见在可见的未来这种情况并不会重演。对于部分多住房家庭,可以考虑适当调低住房的资产占比。房产的估值,是可以有水分的。因为它包含对未来的预期。如果这个预期过于乐观,或者房价完全是被投机者炒上来的,那就沦为纸面上的财富游戏。典型的如上世纪80年代的日本,房价暴涨,全民炒房,甚至喊出了“卖掉东京就可以买下整个美国”的口号。然而随着房地产泡沫的破灭,日本人的财富急剧缩水。甚至还有不少中产阶级,因为房价暴跌后资不抵债,最终走向了破产,流落街头。

谨慎投资,只投资自己了解的企业或行业。这一条与上一条刚好是辩证对立的关系,投资不要过于集中在某一项资产,但是也不能为了分散风险而盲目的去投资。要经过仔细地了解判断,合理地估计才能取得应得的收益,赚到自己认知能力内的钱。如果你是一个有一定知识储备的投资者,懂得经济,并能找到五到十家价格合理的、具有长期竞争优势的公司,那么,传统的多元化投资策略对你而言并无意义,它只会拉低你的投资收益率,并提高你的风险。但是对于普通人来说,可能没有那么多精力和时间去调研一家公司的质地,也没有那么多的团队人员提供专业咨询服务,那么找一个信得过、能力强的专业投资机构是很好的投资方式。初步筛选自身期望的投资方向后,接触不同的投资机构,了解机构领导品行和公司作风、查看过往的业绩表现和经典案例,找到一个满意的机构后,把钱交给他们就可以等待收益的落地。

最后,分享全球资产配置之父加里·布林森的一句名言:“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远看,大约90%的投资收益都是来自于成功的资产配置。”