【原创研究】寻找ToB赛道投资的「解法」

来源: 远桥资产-王韬日期:2022-08-12浏览量:548

站在2022年年中,应该没有人会再怀疑ToB场景的智能化已经成为科技赛道最重要的趋势,也是一级市场机构关注的主流赛道。

站在2022年年中,应该没有人会再怀疑ToB场景的智能化已经成为科技赛道最重要的趋势,也是一级市场机构关注的主流赛道。

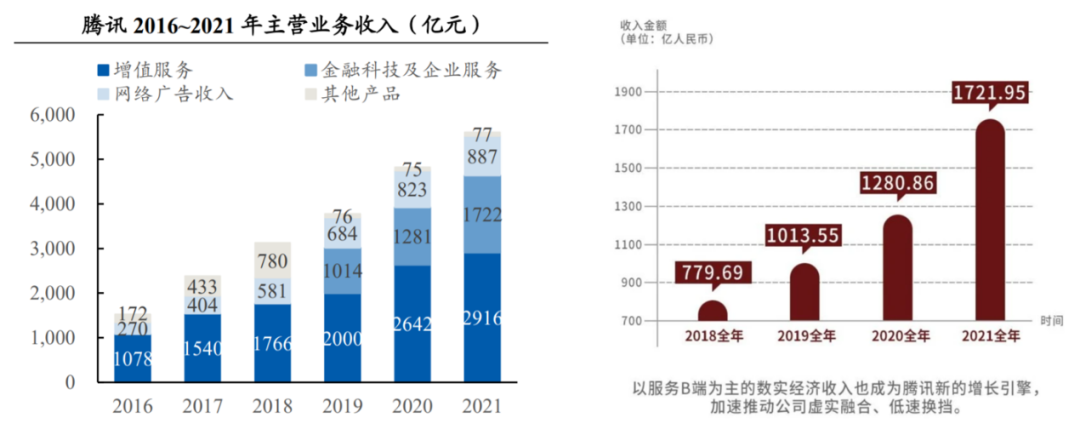

一家大众眼中典型ToC的企业。2018年正式宣布转向产业互联网以来,持续深耕和发力B端服务。2021年Q4,ToB业务已经超越游戏成为腾讯Q4最大收入来源。2022年,腾讯ToB业务超过2000亿,很难想象,我们还未熟练使用企业微信,其收入规模几乎达到了再造一个腾讯的体量,并且仍保持着高速地成长。自上而下的逻辑,恐怕很难找到产业智能化那么好的一条赛道:

-

1. 天花板足够大,赛道足够长。产业智能化在中国的场景极其丰富,此岸到彼岸的距离遥远,市场规模足以承接腾讯这种巨头的第二曲线,对标欧美的成熟市场诞生出大量千亿甚至万亿规模的对标企业;

-

-

2. 国家足够支持。产业数智化升级是中国经济转型升级,晋升强国之列,提升生产附加值的必由之路;即便各产业依次被打压,政策仍再坚定不移地支持;

-

-

3. 庞大的工程师红利。作为产业生产资料,在中国有巨大的工程师基数,“工程师红利”承接了“人口红利”成为重要的底层逻辑;

-

但奔波多年,看各种ToB企业,交流各种同行,却发现这个性感赛道的投资成果却不是那么性感,问题出在哪里呢?

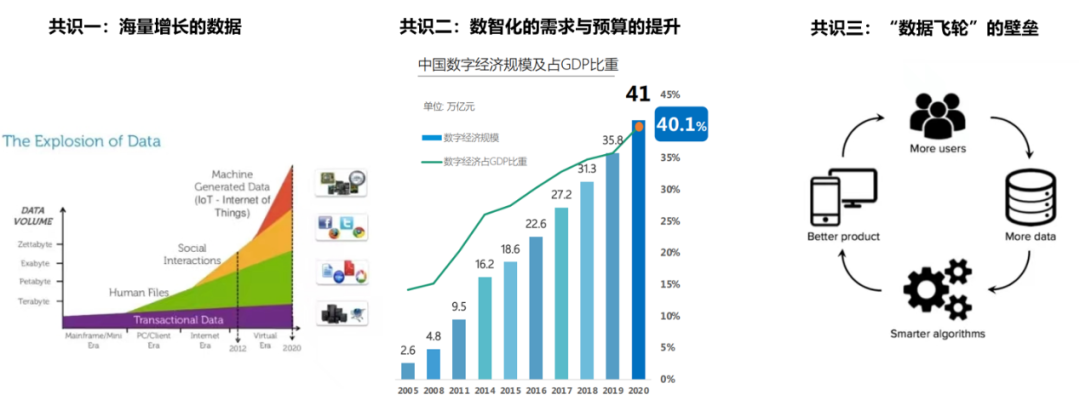

第一个是海量增长的数据和数据作为资产具备价值的观念;第二个是数智化预算飞速提升。作为产业资本,站在微观维度,我们更容易观察自身产业的变化,数智化预算的提升是指数级的,从各传统行业龙头企业开始,快速向腰部以上企业渗透和普及就会在未来5年内发生。第三个:软件行业正进入开源时代,仅依算法或特定技术很难在国内激烈的竞争中形成长期的壁垒,真正成功的产品型企业形成的是数据飞轮壁垒。短期内技术/产品优势形成更优势的客户覆盖,客户侧积累出的数据能一定程度提升自身算法/产品的能力,进而实现更大规模的市场覆盖。飞轮每转一圈,就在产品化战略上领先对手一点,最终就形成了显著的竞争优势和市场份额占领。那为什么投资人仍频频抱怨ToB苦,慢,难投?究其根本在于ToB的飞轮相较于ToC的飞轮太低效!

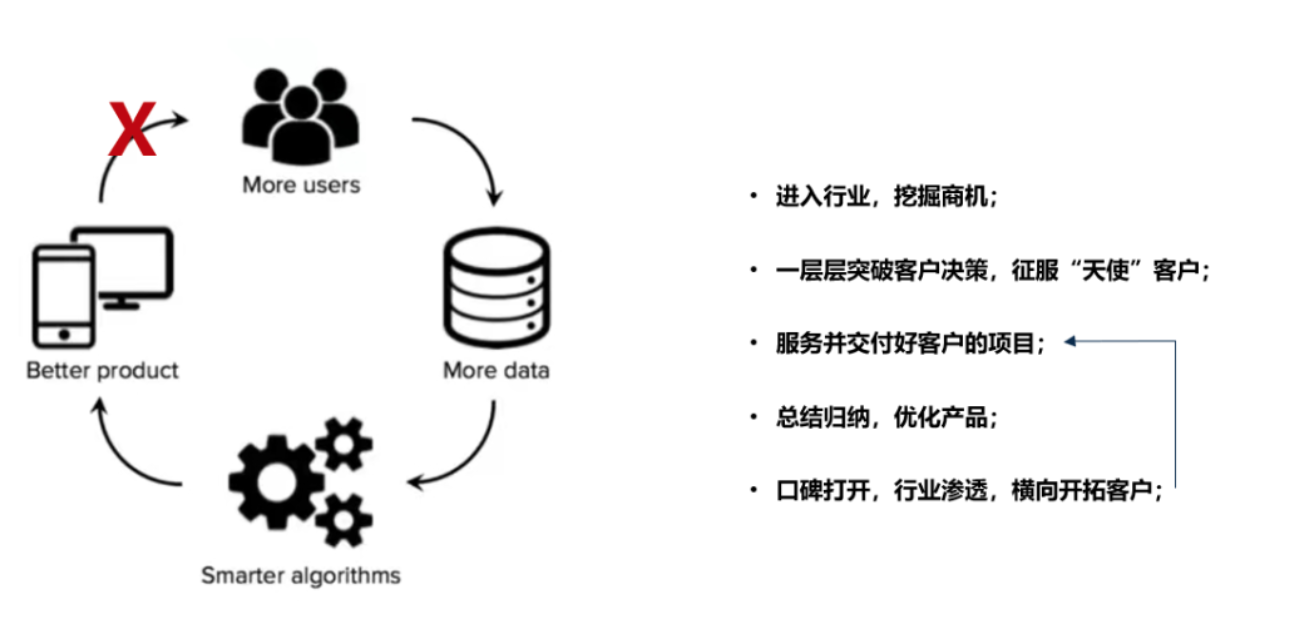

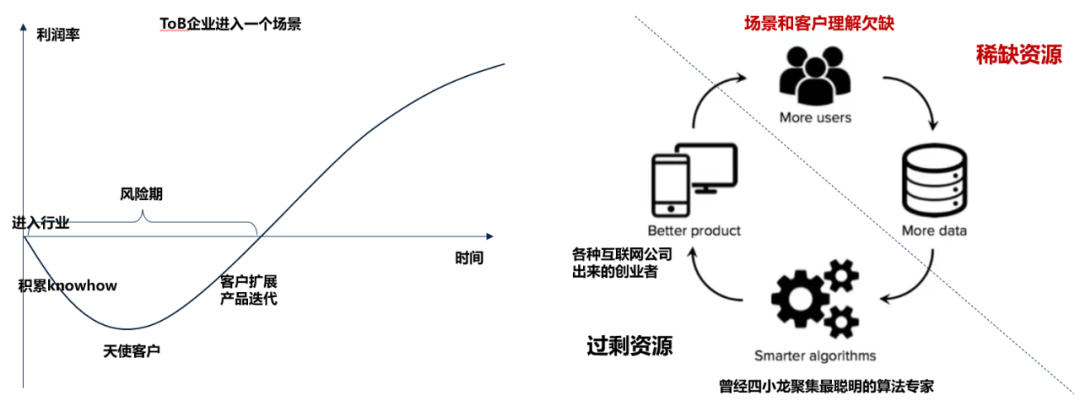

在ToC场景,优秀的算法,出色的产品,即使短期内无法打开市场,资本能够发挥很好的加速作用,通过性价比,补贴等手段获取更多客户的路径是通畅的,随即进入飞轮阶段,一旦形成了成长闭环逻辑,资本就敢于下注,杠杆率一起来,飞轮的效果就越来越好;但在ToB领域,飞轮在“产品——客户”的传导链路上被踩了刹车。产品在进入客户这个层面的时候,就必须经过右图流程:一层层突破客户的决策流程,搞定每一层决策者,大鬼小鬼别使绊子;创始人兼顾产品的同时还需投身于项目交付;我们并不反感创业企业去做项目,因为没有一款ToB产品不是通过多位多轮B端客户捶打而形成的。但这特定的流程以及项目普遍3-12个月的周期,导致了再优秀的创始团队都会面临一段漫长的风险时期,在我们看来这个周期至少在3-4轮项目迭代,2-3年以上,很难压缩,跨场景跨行业就再来一次。可怕的是:资本并不能很好地加速这个过程,低效的ToB飞轮就意味着低效的资本回报,创业者苦,投资人也苦。

所以,行业的瓶颈,稀缺的资源,不在算法也不在产品化,纷繁复杂,日新月异的技术是产业数智化赛道的过剩资源,客户和场景的理解是显著欠缺的。拿交流过的创业者原话来说:我梦寐以求的是一个带我们去理解行业,愿意指出并帮助我们改进产品问题,同时给与我们合适的利润空间,不频繁变更需求不加钱的“天使客户“,这比懂我投资人更重要。

既然瓶颈在行业knowhow和场景理解,那么打破这种瓶颈需要寻找到具备这类禀赋和资源。在目前产业数智化初期,优秀实践还没有普及的国内,我们看到掌握行业knowhow和产业理解的仍是产业自身,那么这里就诞生了一种有趣的玩法:以数智化转型的优秀代表,某家电龙头来举例:多年来120亿数智化转型投入。庞大的投入,对任何决策者来说,都不是一个容易下的决定,那怎么去算这笔账?

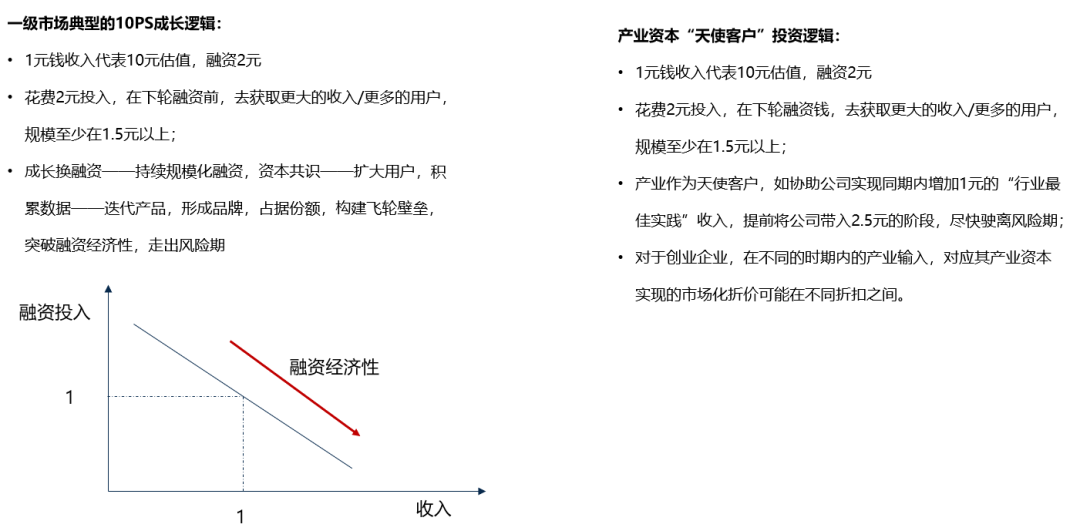

目睹多年的数智化转型,我们认为降本增效是一个中期维度的回报,自动化通常在2-3年的回收期,数字智能化更难预测真实的回收周期,市场份额是否由此而提升也不可拍着胸脯保证。设立数智化转型公司则源于朴素的逻辑:“作为行业龙头的最佳实践,我们千锤百炼打造出来的方案对于行业追随者或其他公司一定是有价值的,如果多家企业一同来使用,能分摊前期的数智化投入。”但从最佳实践——产品,也是一个经验提炼的过程,推广也存在不确定性,这必然是一个更为长周期的回报逻辑。产业投资弥补了短期的回报。投资本身存在风险,短期内的资本回报又缘何而来,这与一级市场的估值惯性相关,如下图所示:

因此,我们看到,越来越多的产业龙头:三一,美的,TCL等等都已经打出这一套组合拳“降本增效+数智化转型公司+产业投资”,通过产业龙头自身化身为“天使客户”,拥抱和结合数智化技术企业,共同孕育行业最佳实践,资本市场也在逐步接纳和形成这种产业资源置换折价的共识。

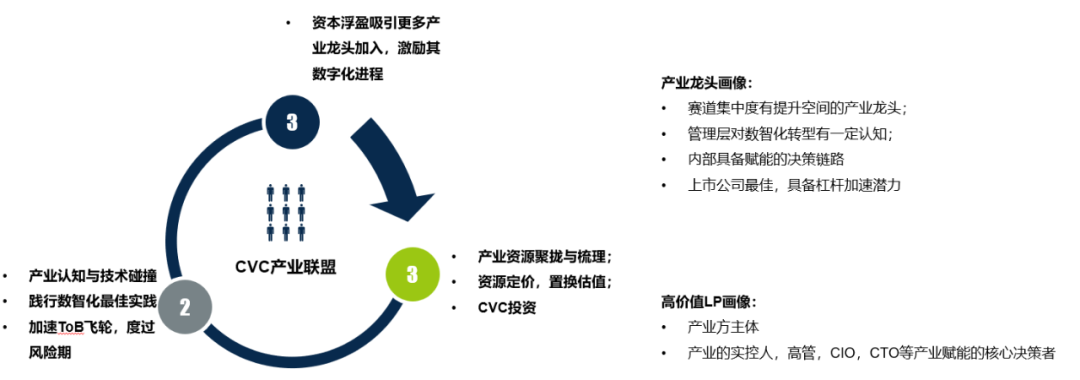

产业投资走到今天,在数智化领域仍处在1.0模式(资源定价和置换的套利模式),尚未走出最佳路径。

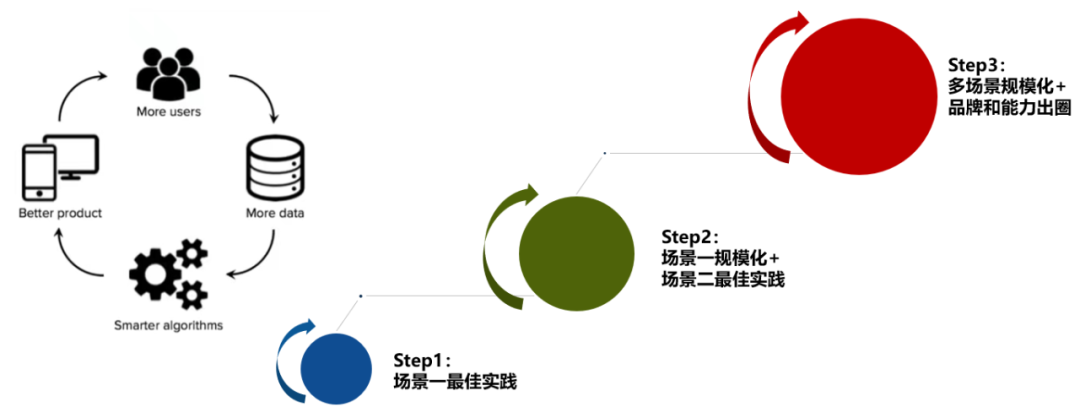

单产业龙头以“天使客户”模式能帮助企业加速走过Step1,落实第一个场景最佳实践,当企业加速走完Step1后,Step2依旧挑战重重,站稳一个赛道后,会发现在第二个场景已失去先发优势;而从财务角度来看,公司要走进Step3才是一家合格的能迈入资本市场的公司,依旧是漫长的成长与回报过程。我们交流了诸多产业方和科技创业企业,认为创业企业自身很难有手段地去加速ToB赛道的飞轮:

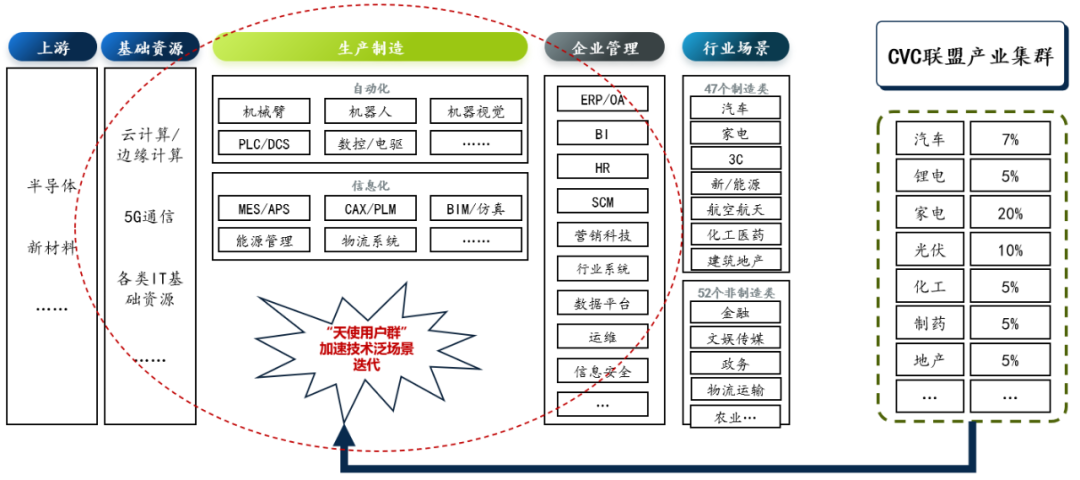

各个场景信息化和产业链特点各不相同,对于不同数智化技术技术的需求程度也不尽相同,以CVC产业投资为主导,拉动场景端具备knowhow认知的产业资源去协同匹配技术型创新企业,高效落地跨场景的最佳实践,这是我们对产业智能化赛道慢飞轮的解法。

有时候觉得挺讽刺,作为专业机构,我们一直在问创始人商业模式,差异化在哪,而股权投资可能才是最同质化,最欠缺差异化的赛道。我们既期待着差异化的竞争优势,却又渴望着获得市场的共识,集聚起“势”。CVC产业资本会在不久的未来就会迈过1.0阶段,伴随着数智化的加速,越来越多产业头部企业会意识到knowhow和认知在产业智能化升级过程中的稀缺价值卡位,产业投资会加速进入到2.0的产业集群阶段。

选择合适画像的产业和LP,赚钱效应会推动CVC产业联盟越转越快。在最后,远桥资产作为资本市场众多CVC中其中之一,我们极其期待与大家共同同行,成为其中的一份子。在数智化这个又长又大的赛道中分享一杯红利。