【原创研究】浅析半导体前道设备

来源: 远桥资产-张家祺日期:2022-09-16浏览量:332

国家集成电路大基金的投资方向在某种程度上可以视作半导体产业发展的前瞻指引,大基金一期在芯片制造领域投资占比达67%、芯片设计领域达17%、封测领域达10%。在举国体制同步支持下,中芯、华虹、长存、士兰微、展锐、兆易、长电等一批企业得到了长足的发展。从大基金二期的情况看,半导体前道设备已列入重点支持对象,以保障中国半导体产业链自主可控。半导体工艺复杂,先进制程的芯片涉及上千道工序,也分别对应不同的设备。从制造过程的角度看,可分为前道工艺和后道工艺,其中前道工艺主要指晶圆加工的过程,后道工艺主要指封装和测试过程。国内现处于“后强前弱”阶段,因此本文着重分享一下半导体前道设备。

前道设备产业链价值量高、议价能力强

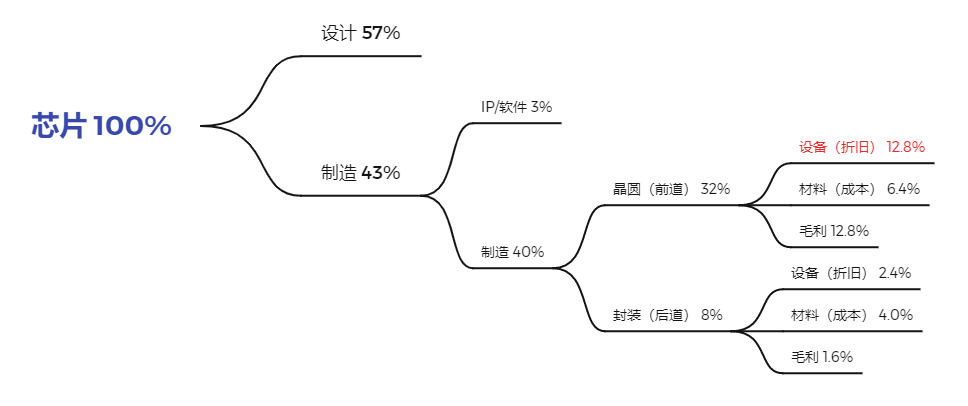

(图片来源:远桥资产)

(图片来源:远桥资产)

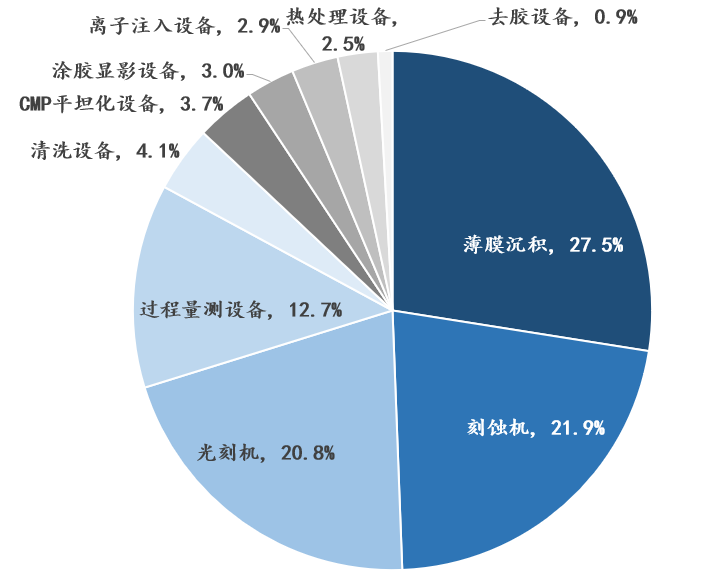

半导体设备市场整体呈现寡头垄断的格局,技术路径集中的领域多为单寡头,技术路径发散的领域多为多寡头。因此,虽然设备的下游客户较为集中,但设备厂商依然有极强的议价能力和定价权。在芯片的价值链中,前道设备通过折旧的形式占到了13%的比重,而其净利率更是各环节中的佼佼者。

半导体设备的强议价能力与其行业特点有极强的关联:

因此,半导体设备行业拥有极强的技术和商业壁垒,给其带来了产业链中的高议价能力。

前道设备产业发展正当时

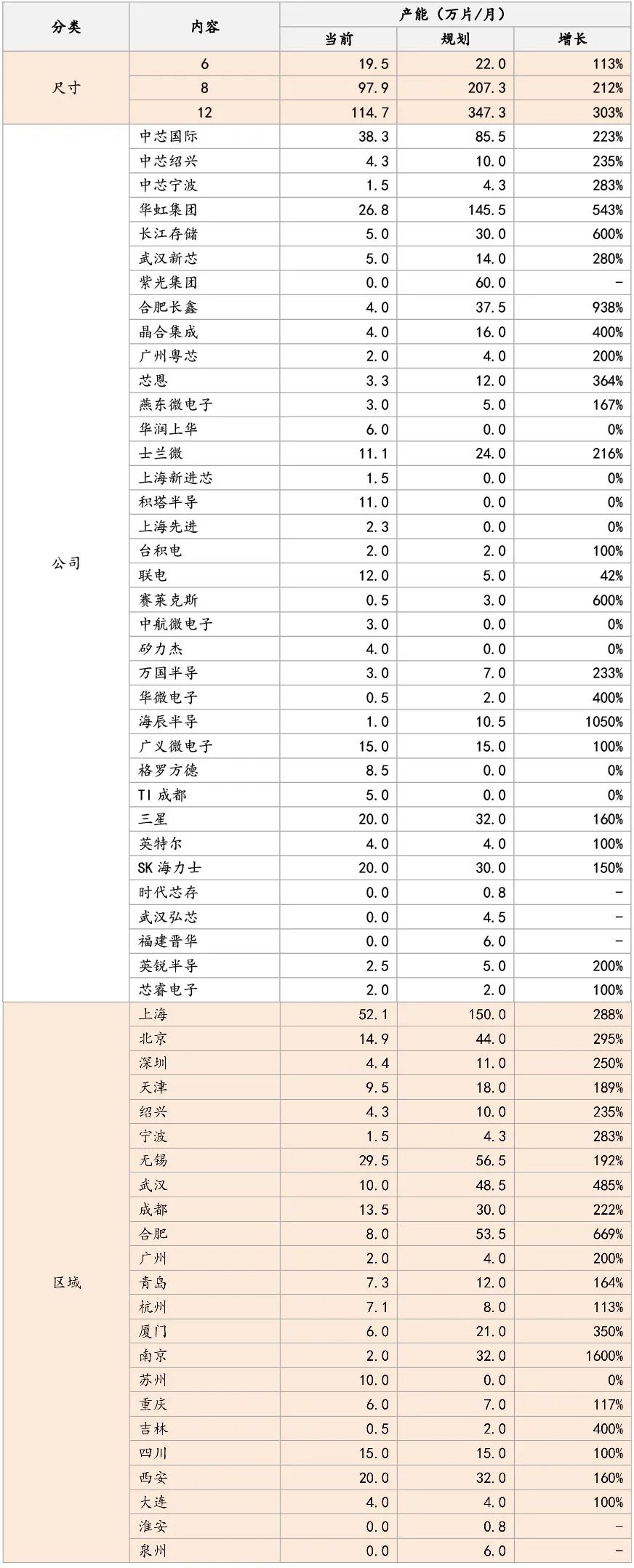

半导体行业存在生产周期,但也存在大的成长周期,家电、PC、笔电、智能手机的接连出现不断催生市场扩容,现阶段新能源、物联网、AI等产业的崛起,所催生的不同特性产品需求,将促使市场进一步增长。而半导体产业一直以来秉承“一代设备、一代工艺、一代产品”的经验,半导体设备拥有前瞻反映的特质,将使半导体设备出现新一代更替需求。历史上每一次半导体产业转移均会形成拥有全球影响力的龙头企业。美国与日本的迁移造就了一批世界级的半导体材料企业,日本与台韩的迁移成就了台积电、三星等制造、存储芯片巨头,而台湾至大陆的转移也将造就中国的核心企业,尽管这是一个漫长的过程。中国拥有全球60%的芯片需求,但制造自给率仅15%,而半导体制造、设备的后续配合服务均是“又苦又累”的工作,半导体产业的回归是中国的诉求,也是中国工程师红利与劳动品质所决定的。据不完全统计,中国现阶段晶圆产能为232.1万片/月,但已规划576.6万片/月的产能。

-

功率半导体以及一些特色工艺芯片需求旺盛,但由于技术工艺趋于成熟,外国厂商逐步退出市场,一度给8英寸设备带来供需缺口,这也给国产设备加速验证、夯实基本盘打下了基础。

-

材料、结构、工艺等方面的不断进步,也催生了设备市场的扩张。工艺制程的缩小使得半导体工艺步骤持续提升,加大设备用量,仅从刻蚀的角度看,40nm、28nm、20nm、14nm、10nm、7nm的步骤至少在35、40、50、60、110、140。且随着技术节点的推进,每代设备的资本开支平均提升30%。综合用量及单机价值,半导体产线投资的金额大幅提升,40nm、28nm、7nm的单产线capex约270亿元、460亿元、110亿元,呈现非线性变化。同时我们还能看到芯片结构由2D平面向FinFet、GAAFet的升级,材料范围的衍生扩大。

前道设备种类纷繁,国产替代任重道远

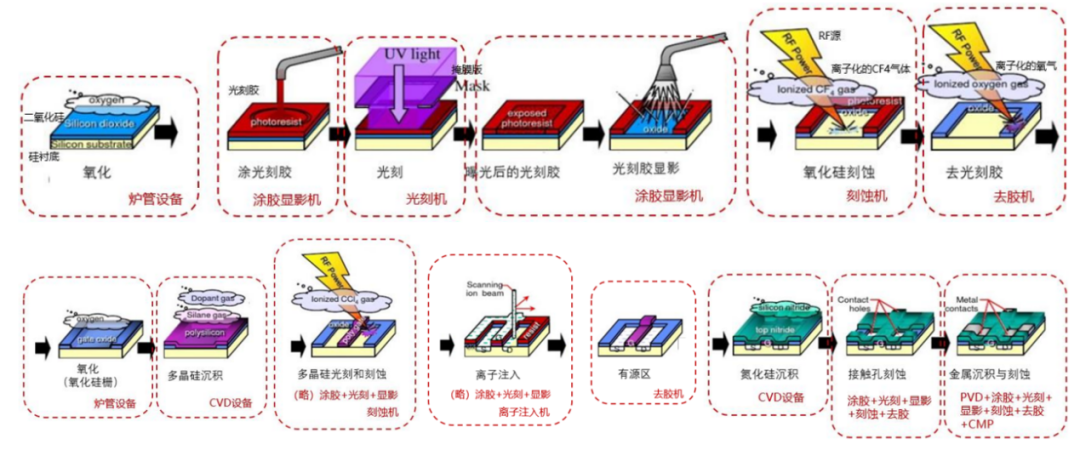

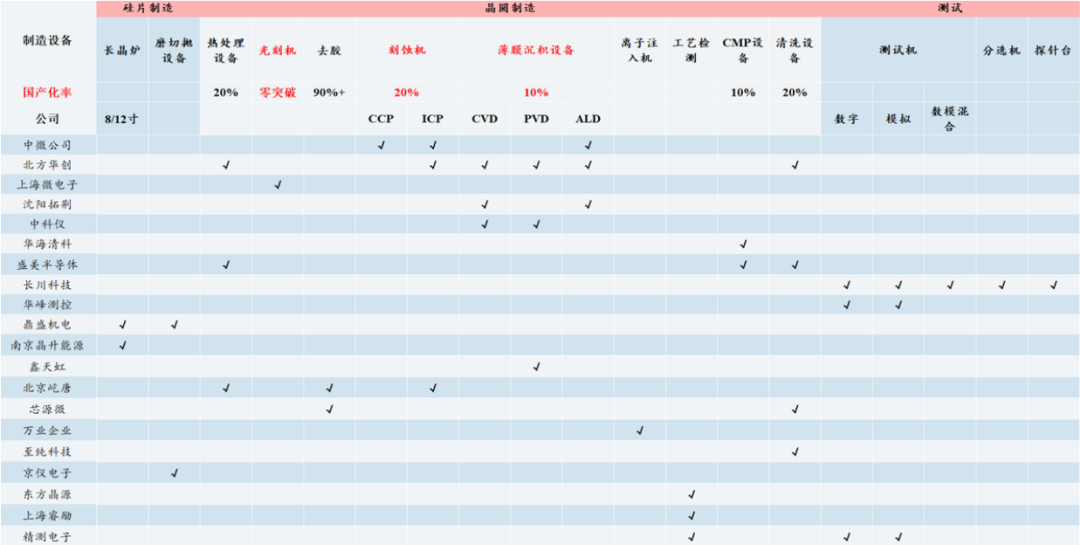

半导体的生产系一个循环往复的过程,通过“多重图形”反复循环光刻、刻蚀、薄膜沉积等主要步骤,以实现电路的堆叠和构建,完成电路至芯片的转移。半导体生产过程中涉及氧化、光刻、刻蚀、薄膜生长、离子注入、清洗、CMP、量测等多道工艺,涉及热处理设备、光刻设备、涂胶显影设备、刻蚀设备、去胶设备、薄膜沉积设备、清洗设备、CMP设备、离子注入设备等多种类设备。

(图片来源:半导体制造技术)

(图片来源:远桥资产)

(图片来源:远桥资产)

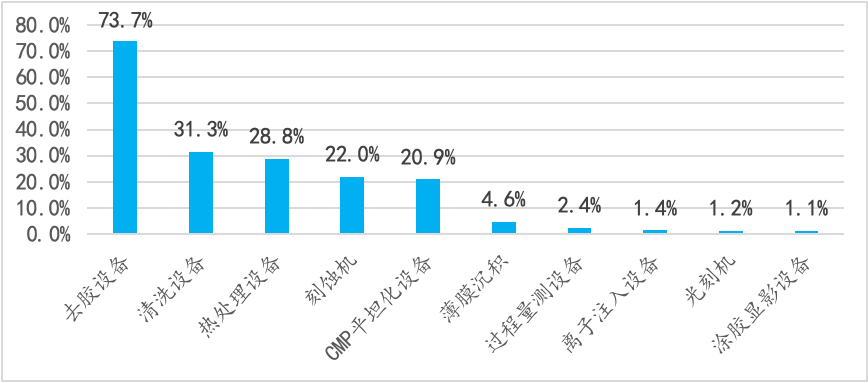

但半导体前道设备行业的国产替代趋势正在逐步推进,2018年中国半导体前道设备的国产化率仅10%,至今已达约24%,18年贸易战以来,逆全球化的浪潮以及美国对科技核心领域的保护盛行,使得国内厂商不得不未雨绸缪,扶持国产供应商的发展,这是一个漫长、痛苦但不得不做的过程。正如前文所说,半导体设备的替代存在大量潜在风险和隐性成本,在国家政策的推进下,也时常出现foundry为完成政策目标“购而不用”的情况,但事物的发展是一个曲折向上的过程:第一,中国的工程师红利明显,强大的人才基础和工业科技基础为研发驱动型的行业打下基础,这是之前所不完备的;第二,中国foundry购买国外设备的成本及不确定性提升,使得加速国产替代成为必要考量,这是国产半导体设备发展的重要时间窗口。随着晶圆产能的扩建,国产半导体设备有机会逐步被验证,提高国产化率。通过对国产晶圆厂,包括长存、华虹、华力等近3年的招标数据进行统计,可侧面反映各半导体前道设备的国产替代进程:

(图片来源:远桥资产)

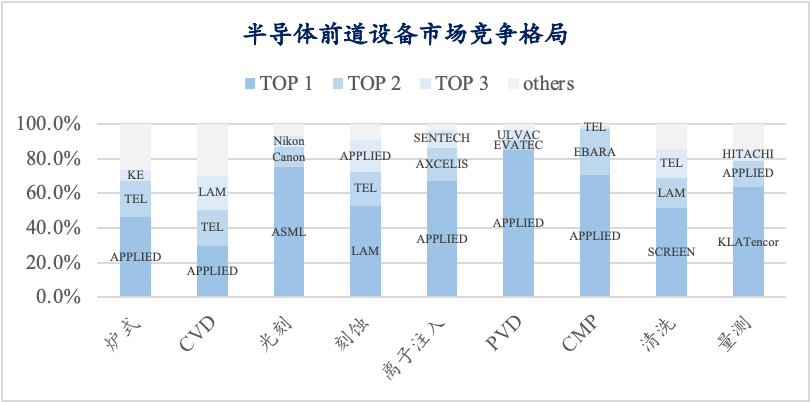

从半导体设备的性质看,离子注入、热处理、光刻、涂胶显影、刻蚀、薄膜沉积、过程量测领域均具有较高的技术难度,而现阶段国产设备厂在相关领域仅在热处理、刻蚀领域实现了较好突破,具备较高国产化率的主要系去胶、清洗、CMP等设备(其中去胶设备系收购外资企业实现,现阶段生产核心工艺仍未回归本土)。分领域看,国内光刻机基本被ASML垄断;刻蚀和薄膜生长市场主要被AMAT、LAM和东电占据;离子注入由AMAT和AXCELIS占据;量测设备主要被KLA占据。目前,几乎所有领域均有中国企业寻求突破,国产设备的空白正被逐渐填补,但与国外巨头的技术差距仍然较大,国产半导体设备厂商已摘下了低垂的果实,但仍有很长的路要走。复杂的生产工序使得国产替代存在明显的木桶效应,极端去美化的情况下,中国现阶段只能生产90nm的芯片。

(图片来源:中信建投)

从研发的角度看,设备的核心竞争力来自成套的工艺解决方案,因此导入工序越多的半导体设备公司对晶圆加工的理解更深,也具备更强的技术实力,更能捆绑晶圆厂,加深合作。但国内现阶段仍缺乏规模型的平台化半导体设备厂。