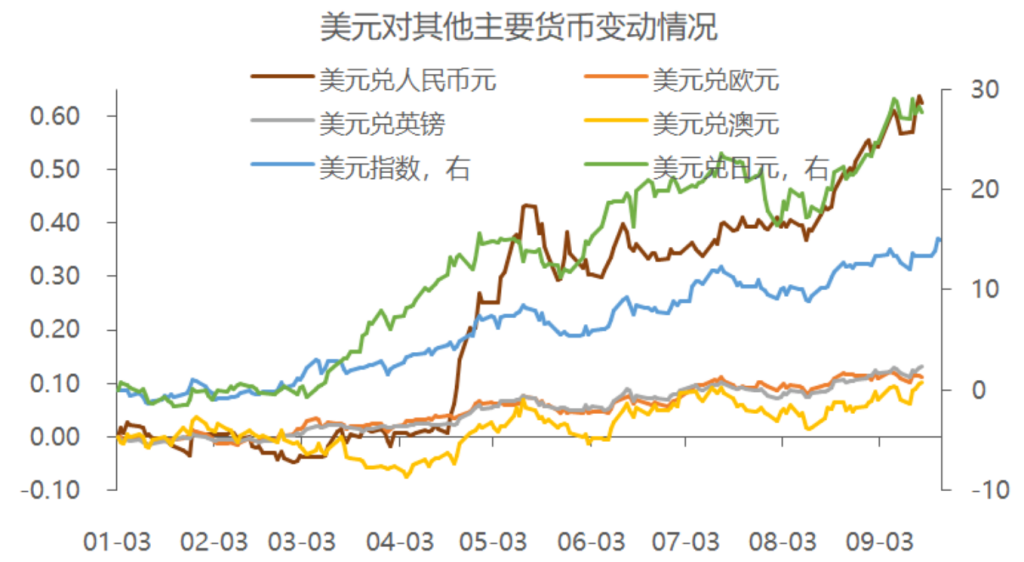

美元“999”,非美货币“心里五谷杂粮”

汇率,就像“人生无常,大肠包小肠”

若对汇率的定价机制“我不李姐”,那么上述问题根本无法解答。

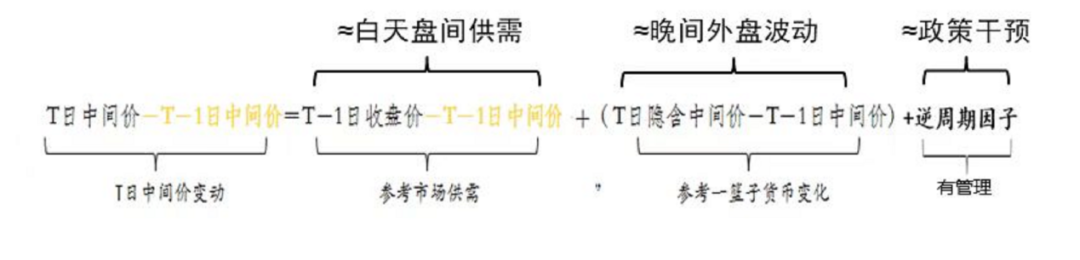

自2015年“8·11”汇改后,我国汇率定价机制是“以市场供求为基础,参考一篮子货币进行调节的管理浮动汇率制度”,反复朗读三遍只想无奈说一句“准备药检”。为了方便理解用公式可展示为三方面因素:

1、 反应市场供求的收盘价:如“YYDS”一直被模仿从未被超越。

对于市场供求关系大部分信息都是透明的,我们可以不断建模去预测,正如对“YYDS”的表现,我们solute和respect,但人生总会有惊喜和惊吓,正如汇率收盘价,我们可以把握大致方向,却无法精准预测,尤其收盘价存在一定的可操作空间。

汇率其实是外国货币与本国货币的供求关系,外国货币换本国货币,只有两种需求:进口需求和投资需求。

(1) 进口需求取决于经济体的产品国际竞争力,竞争力越强,越受益于全球总需求的扩张,即产出增速高于外国,外国增加对本国的进口,本国经常项目顺差,引致外国对本国货币需求增加;

(2) 进口需求可以带动投资需求,因为本国产出增速更高,本国的资本回报率更高(实际利率是较好的表征),外国资本为了获得更高的实际回报率,增加对本国的金融资产的投资,进一步增加外国对本国货币的需求增加。

所以诸多学者的理论与实证研究表明(如果听不懂但很震撼,那就对了,记住结论!):

(1)在长期,汇率与实际GDP增速中枢有较强的正相关关系;而实际GDP增速对于欠发达经济体,取决于工业化早期和中期经济结构变迁,而对于发达经济体,取决于后工业化时期技术进步和人力资本积累速度。

(2)在中短期,本国与外国的信用周期和央行货币政策引起两国的实际利率差异是汇率的核心决定因素。一般而言,宽信用宽货币将导致实际利率走低,则外国货币对本国货币需求减少,本国货币具有较强的贬值压力。而紧信用紧货币将导致实际利率走高,将面临升值动力。若信用政策与货币政策相悖时就需要分析货币需求端(信用政策)与货币供给端(货币政策)的多空博弈再下判断。

2、 维持一篮子货币稳定的外盘变动:如“汇率刺客”,待结账时才会被他狠狠刺伤。

其貌不扬躺在雪糕堆里的雪糕,待结账时才会被它的价格狠狠地刺伤,一篮子货币的外盘波动绝对透明,是客观变动不受单一国家操控。因此你第二天一早醒来可能就会被晚间一篮子货币的波动给刺伤。可能就体会到“很喜欢睡觉,有一种入土为安的感觉;很喜欢早起,有一种魂飞魄散的感觉。”

3、 对抗市场供求失效的逆周期因子:“这是能说的吗?”。

逆周期因子不透明,公式未知,所以继“隔壁老王”作为人民大众的背锅侠外,他成为人民币定价无法解释部分的第一背锅侠。当然我们可以等事后逆向推算,就2017年中间价形成机制稳定后,通过过去几年历次大波动的市场跟踪经验,我们认为央行有一大原则三小原则:

大原则:货币政策独立性优先于汇率,所以以我为主的大框架下意味着,加大汇率弹性是基本方向。

三小原则:虽然加大汇率弹性,不做点位方向的预先设定,具体操作上主要是防范风险和减弱市场一致预期的过度交易:1)控速度不控点位,2)关键点位增加摩擦力, 3)避免大类资产共振螺旋下跌。

此轮人民币贬值,会“退退退”或是“芭比Q”?

写到这,“我真的会谢”,因为要精准预测汇率走势太难了。在“建议专家不要建议”的年代,秉承“不作不死”的精神,让我们尝试定性地看看未来人民币汇率走势,也好迎接更猛烈的diss和pia pia打脸。

1、市场供求——“你是我的神!”:

(1)长期“站在光里的英雄”:人民币兑美元汇率大概率长期升值。

未来中国与美国的实际GDP增速主要依赖于技术进步速度或者人力资本积累速度,即主要看哪一个国家能够引领下一轮科技革命。我们认为未来十年中国内生性技术速度有望持平美国,人力资本积累速度有望超过美国,劳动力等要素再配置效应对经济增长存在额外支撑,这就决定了中国潜在增速有望继续位于美国之上,中国实际利率中枢高于美国,故人民币兑美汇率大概率长期升值。

(2)中短期 “污泥满身的英雄”:人民币兑美元非持续单边行情,大概率先贬后升,拐点在于美国通胀趋于次要地位和美国经济衰退和失业率攀升占据主导地位之后。

2022年以来,中国央行尝试通过宽货币来引导宽信用,而美国为了降低通胀进入到了紧货币紧信用周期,在此阶段中国实际利率低于美国,人民币存在贬值压力。

但往后看6-9个月,随着美国通胀和通胀预期大概率稳定并开始回落,美国经济下行压力增加,美联储加息缩表的动力边际上逐渐减弱,待通胀回落或失业率攀升到某一特定水平后,美联储有可能转变前瞻指引,引致实际利率预期下降;而中国疫情冲击边际上趋弱,房地产流动性困难将逐渐内生性修复,经济增长向潜在增速靠拢,实际利率也将上行;因此人民币兑美元汇率贬值压力逐渐减弱,人民币兑美元将阶段性升值。

2、一篮子货币——强而不贵:

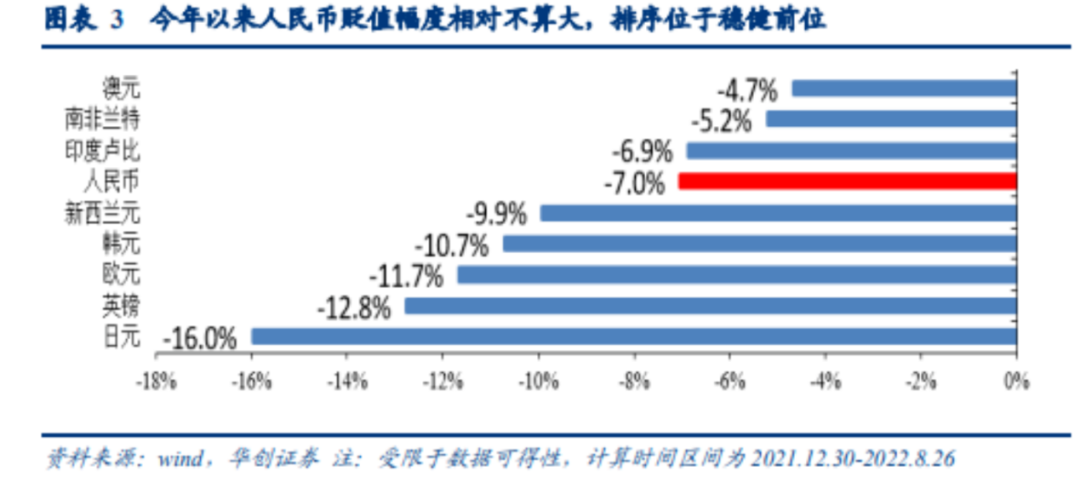

横向比较看强不强:和其余币种同期比较而言,自年初美元走强以来人民币贬值幅度相对不大,对主要非美货币升值。故人民币也在升值而非全面贬值,只是升值慢于美元。

纵向比较看贵不贵:与美元的单一汇率来看,美元对人民币汇率中间价相较历史上中美10Y国债息差历史定价超涨1.6%;与一篮子汇率来看,出口权重为主的指数CFETS,在2022年9月2日的实际值较出口份额定价超涨约2.3%,都在相对合理的区间,无明显高估或低估。

3、逆周期因子——瑞思拜:

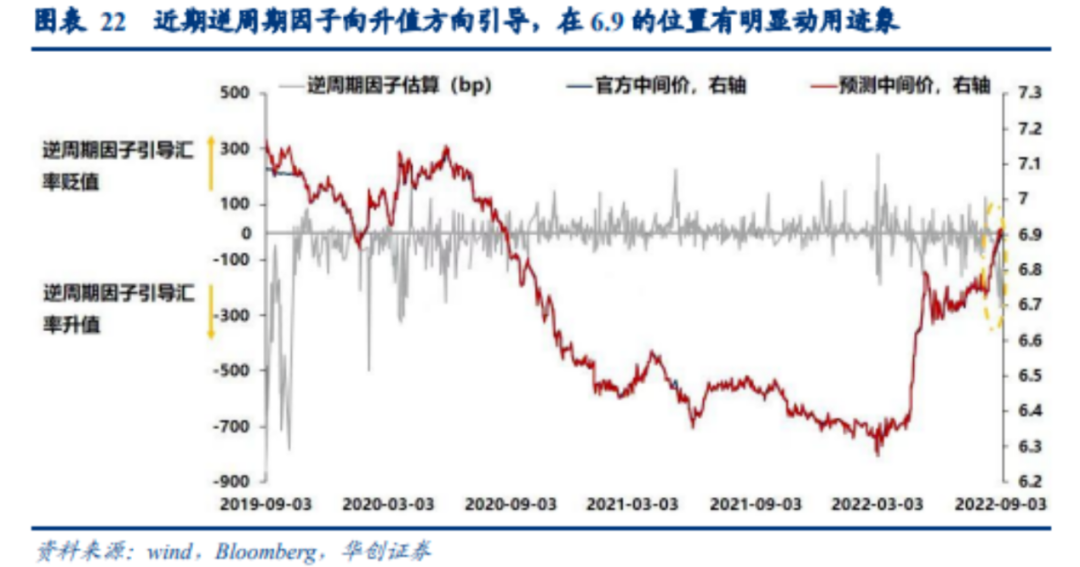

从政策面看,根据华创宏观汇率测算模型,近期逆周期因子向升值方向引导,在6.9的位置有明显动用迹象,及时合理的控制过度交易。所以我们要对央行积极采取应对说句“听我说谢谢你”。

此外,我们也相信“懂王”央行即便面临较大的超预期冲击,也能有较强的风险控制力,

因为当前央行的汇率调控工具充足,近十种汇率调控工具,目前仅动用了逆周期因子、下调外汇存款准备金等工具。

综上研判,在未来6至9月,人民币贬值压力将“退退退”,我们不会“芭比Q”,人民币兑美长期大概率升值趋势不变。

“阴晴圆缺”的苦日子,人民币贬值戳中了谁的“心巴”?

在“核酸阴,天气晴,身体圆,金钱缺”的苦日子里,人民币短期还将贬值,“一整个蚌埠住”,先把眼泪擦一擦,其实人民币贬值是把双刃剑:

第一, 购买美元计价的产品会更贵,销售人民币计价的产品会更便宜。

1、对家庭消费来说,去美国旅游、留学以及购买海外进口产品需要花更多的人民币。“这都不是事啊”,反正疫情我们不去国外,少买进口产品就是了。

2、从企业经营性活动而言,出口收入占比较多的企业营收和应收账款汇兑收益将获利。

当本国货币汇率贬值时,其出口产品计价更便宜,产品竞争力提高,有利于产品出口额提升,比如橡胶、半导体、电机、纺织制造、白色家电、汽车零部件、电子制造等出口型行业。同时出口产生的外币应收账款较多,将产生汇兑收益并直接增厚盈利。同理若原材料进口比例较高的企业就是“大冤种”了,会在贬值区间内产生汇兑损失,特别是石油化工、钢铁、化学纤维、汽车服务等行业受损最为明显。

第二, 从融资性活动而言,远期将以外币支付的债务将增加。

如果居民或企业的综合外币负债高于综合外币资产,贬值情况下会产生净汇兑损失,因为要付出更多本国货币去偿付外币利息。先别“心里五花大绑”,其实也和一般人没啥关系,因为外币负债占比较多的往往是融资需求较大的国企。上述公司一般也会签署远期外汇合约或者货币互换合约来规避外汇波动风险,比如航空运输、房地产开发、房屋建设等行业。

第三, 从资本市场而言,“真的是栓Q”,贬值对短期A股与债市都将产生不利影响。

1、 汇率波动对于整体A股业绩的冲击相对可控。

从2013年-2019年的历史数据来看,汇兑损益占全部A股净利润的比例的绝对值基本控制在1.5%以内(2015年除外),即人民币升值或贬值对于整体上市公司业绩的影响较为微弱。

2、 人民币汇率贬值直接影响外资流出。

在沪深港通开通后,外资“热钱”显性化,北上资金成为A股重要增量资金之一,从经验数据看,近年来人民币汇率与股指之间具有很高的相关性,2020年四季度至今相关度尤高(见图4)。党人民币汇率存在贬值预期时,人民币资产的预期收益就是“汇率预期收益+资产预期收益”,权益资产价格下行,资金会从人民币资产流出;而权益资产价格下行时,跨市场交易减少,人民币也会贬值。

而债券市场以境外机构持有的债券托管量作为观测,它与人民币汇率之间也是一个经验正相关关系(见图5)。海外资金增持国内债券,会导致人民币汇率走强;人民币汇率走强,也会导致外资增持国内债券的意愿增加。

3、人民币贬值将降低投资者信心指数和投资者偏好。

国内投资者会因为人民币贬值不利基本面和北上资金,从而降低信心指数,投资者风险偏好下降,因此债市表现将强于股市。此外,本轮人民币贬值发生在国内经济下行压力较大、美联储加息缩表美元指数走强的背景下,全球市场很可能进入衰退,因此投资风险整体偏好回落。

由于利率与经济基本面同向,经济基本面与汇率之间存在正向驱动,经济向差、外资流出如果并存,对于股票是戴维斯双杀,但对于债券是对冲关系,因此相对而言贬值对债券市场的影响更偏阶段性,影响也更低些。

综上,人民币贬值戳中了资本市场的“心巴”,债券略好于股市,对企业而言虽然射中了进口企业的膝盖,但也一定程度上为出口企业带来更多机会,进口减少也为国产商品的生产销售阻拦了部分外来竞争对手,提升国产商品销售量,也带来更多就业机会。