【远桥视角】世界风云际会,资管驾驭未来

来源: 远桥资产-周晓乐日期:2022-11-13浏览量:294

第一个标签是「产业资本」——基于产业的深度做投资,用未来的眼光选产业。今天,想和大家探讨我们的第二个标签,「资产管理」——远桥之所以叫远桥资产,而不是远桥投资或远桥资本,在于站在当下,资产配置的全局观,对于每一个企业或个人,都尤为重要。第一,当下是跟以往的任何历史时期都不一样,我们整个世界的格局都在重构。除了中美博弈,各种黑天鹅事件,比如俄乌战争、疫情等,在各个国家以及区域内都在发生了各种各样的一些变化。第二,3-5年前,我们讨论的是如何面对中国GDP破八的时代,现在需要面对的是,在疫情防控常态化和全球经济双循环下,我们如何能够更好的规划收支,是前所未有的挑战。中国第一批先富起来的人,主要靠两个手段,一是房地产,二是企业经营。房地产,在过去的调控以及从现在来看未来供给的过剩,是显而易见的。如果说地产在过去是很多普通老百姓的第一桶金的来源,那未来很可能会成为“负债”。同时,如果说我们中国的很多企业家都是依靠”比其他人早走一步,吃苦耐劳”,扎扎实实经营来获得主要收入来源,如今很多的因素都会造成没法用单一的收入来源去对抗系统性的风险。第三,另一个角度,《资管新规》正式于2022年1月起实施,这些年越来越多丰富的资产正在走入大家的视野,投资的工具也在不断的完善。在中国的市场上已经有上万家公司正在提供投资服务,无论是从一级市场、二级市场,还是期权等金融衍生品,甚至是数字货币领域,都进入到了专业机构博弈的时代。在这个时代,更需要有资产统筹能力,才能对抗大势和赢得未来。

资产配置范畴

今天我们讨论的资产范畴,跟教科书中学到的不太一样。首先,要跳出单纯的金融工具的领域,而是先站在企业的层面来考虑:在企业家眼中的资产到底包括哪些?

(图片来源:远桥资产)

左边一列是企业资产负债表的一些主要项目,原来大家关注的都是这几类:现金、固定资产、不动产(土地、厂房、投资性的房地产、在建工程)、应收账款,预付账款,存货等等,这些其实都是与经营相关的,我们称之为经营性的资产,包括现在越来越重要的无形资产,品牌、专利等等。现在在企业和个人资产中,占比越来越高,是金融性资产(类别如下图左)。

(图片来源:远桥资产)

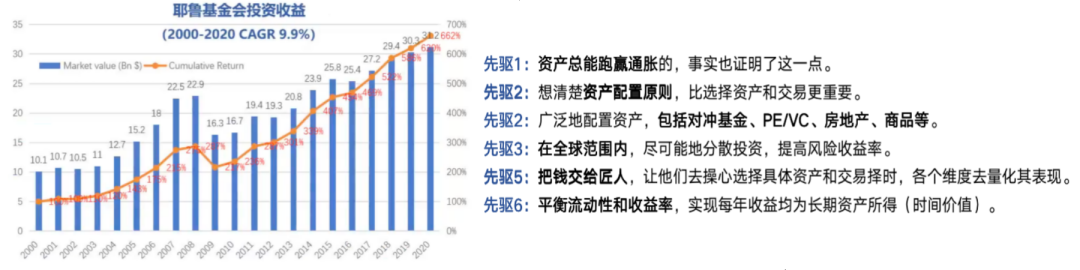

在我们的身边,越来越多的财富机构或是资管机构,都在给我们推荐资产配置的方案。但是,绝大多数的金融机构给我们提供的产品离不开这三类,大宗商品商品,股票,债券(右图)。这些领域其实只囊括了金融资产的标类,而且在所有资产类别的中间,它可能占到了我们整个资产类别的20%。其他的80%该怎么办?在此推荐一位作为资产配置最令人佩服的大师,去年过世的耶鲁捐赠基金会的执掌者David Swensen(音译为大卫·斯文森),大卫·斯文森在耶鲁基金会在过去20年创造了耶鲁基金会的平均增长率(年复合的增长率)达到了99%。这99%的背后体现了大卫·斯文森非常多的智慧和他对于市场的认知。

(图片来源:远桥资产)

首先,资产总能跑赢通胀,大卫·斯文森的实践证明了这一点,但是对于我们要说,要看背后底层的逻辑。前面我们说到中国过去的20年里,很多老百姓买房地产要比股票挣得多,那么过去20年的房地产的价格为什么能够去更好的赢得跑赢通胀的收益呢?需要看的是资产的供求关系和它的增长逻辑。在过去,房地产作为稀缺的商品到有能力购买,尤其是随着我们从原来的人口红利时代到房地产泡沫的时代,我们会发现:单一的资产,其实是很难有效且稳定的去跑赢通胀。那么到底什么样的方式能够呢?答案一定是资产配置。资产配置的核心底层是在不同的时间上选择正确的资产,从而能够更有效地去建立风险收益比。所以,大卫·斯文森的第二个观点就指明了要清楚地知道资产配置的原则要比单一的选择资产或者频繁的交易(希望能够始终低买高卖)来的更为重要。此外,大卫·斯文森在行业内其实还创造了比当时美国最大的资产管理机构更广泛的配置资产,打破了传统的股票:债券:现金=3:6:1的经典配比。他扩大了资产的配置领域,包括对冲基金,PE和VC以及房地产商品,都慢慢的纳入到了耶鲁基金会的配置的整个策略中间,也帮助耶鲁基金会在过去的20年中,有效提升了不同时期下资产轮动下,组合配置后的风险收益率。比如在2002-03年,大卫·斯文森开始配置对冲基金;2005-06年,加大了PE和VC的配置比率;在2008-09年,耶鲁基金会在过去20年唯一的一年随着当时金融危机带来的冲击的挑战下,他选择了增加新兴市场的实物资产以及商品类的配置,为后面更好的获得新兴市场的成长建立了良好基础。在全球范围内,如何尽可能地分散投资来提高风险收益比,这是大卫·斯文森给到资产配置行业中非常好的启示。当投资者选择的范围越大,选择的资产类别越丰富,就越不可能自己做所有的事情。所以,把钱交给匠人,并且让他们去操心具体的资产和交易的择时。投资者站在资产配置的角度,更好的以各个维度去量化表现,这是大卫·斯文森底层的核心逻辑。选专业的人做专业的事,但我们往往会看到,很多基金在二三十亿规模的时候做的非常出色,但是当基金建立起一定的历史业绩,追求到百亿以上规模的时候,反而会表现比较糟糕。所以,如何去平衡以及选择,这是一个非常大的挑战。当然,大卫·斯文森业绩之所以极其优秀的奥秘之一,是他把所有耶鲁基金会的资产分成了六份,每年都投资一份六年期资产,从2005-06年之后,耶鲁基金会每年获得的,都是一个相对长周期的资产回报,组合投资的有效性得到了明显的提升。更好地平衡流动性和长期投资的关系,这也是资产配置中需要重点考量,也充满挑战的地方。

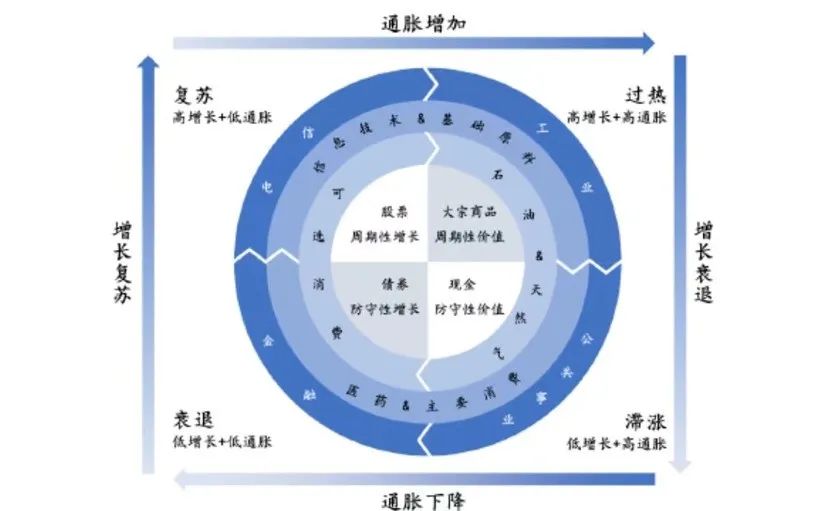

(美林投资时钟)

谈到资产配置,就离不开Merrill Lynch Clock(音译为美林时钟)。美林时钟起源于2004年,美林证券根据美国30年的历史数据研究(1973-2004年)的整个经济周期规律所总结出来的。它不光体现了整个经济的增长以及经济的衰退,同时把货币的因素跟通胀结合在一起,把整个经济发展分为了四个象限。美林证券不光建立了对经济的认知,更把行业以及产业的发展结合在了一起。当整个经济处于滞缓增长的时候,此时国家的基础设施会更有机会;在衰退的阶段,低通涨累加低增长的效应,金融的价值会更好的体现;在复苏阶段做高投入的时候。会带来产业的变革,信息技术和新材料会更有机会。当我们在讨论美林时钟的时候,我们更加需要关注的不是死板且教条地依据四个周期来衡量,而是要跳出来看一看它给我们带来的启发。首先,美林时钟提供给我们的是关于整个货币流动性、经济增长以及整个行业和产业的相关性,才会有在经济过热的时期,商品会有比较好的价值的现象;而在滞胀的周期是现金为王。这些部分是在资产配置中对整个市场以及环境认识和选择资产的思路。第二点,如果把美林时钟看成短期来指导,几个月、半年甚至一年,我们很容易就迷失了,但是如果放在整个的大的周期环境中间去理解货币、行业、产业以及资产的关系,是能够非常好的帮助我们来选择未来的趋势。远桥资产基于美林时钟的逻辑,建立了我们自己的资产配置模型,暂且称为远桥之花。

(资产配置模型:远桥之花)

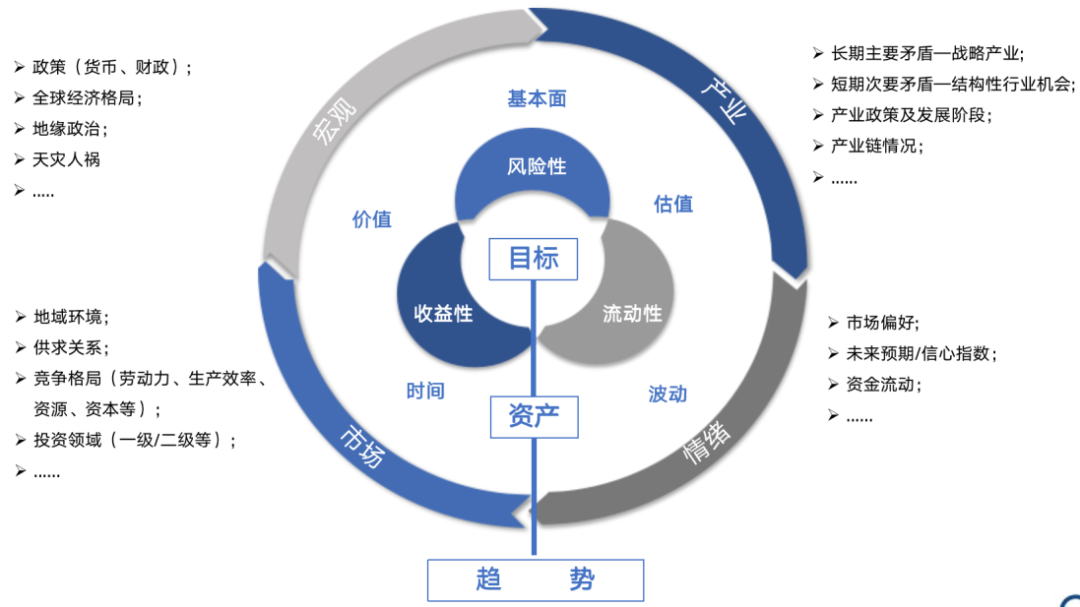

说到资产,学金融的往往会以上来就掉到定价里:看资产的基本面,从而了解它的相关的信息以及认知它的价值;根据DCF等模型来测算它合理的估值;再加上时间跟波动率的要素,来判断它的风险收益比;多类资产中间,判断相关性,然后就开始做资产配置了。

目标设定

其实,在做资产配置之前,首先要想清楚的,是「目标」,包括风险性、流动性和收益性。换句话来说,在保证资金满足流动的情况下能够有效控制风险,获得相对的收益水平。低风险、高流动性,高收益的不可能三角,是不会存在的。

第一位,是风险。

我们经常在讲收益预期的时候,其实我们会不清楚到底要赚的,是什么钱。

桥水(中国)在2018年开始做基金,到2021年三年的时间基金规模只有20亿。因为他们一开始面对的是1亿人民币以上投资能力的高净值人群或者企业,认为自己挣钱能力强选择也很多,2019-2021年又是二级市场相对牛市,这些人对于回报的预期,可不是桥水的8%。今年,桥水(中国)改变了策略,跟中信银行联合面对100万起的私行客户发行了产品,一次就发行了80亿。这典型说明了不同客户对于风险收益的预期,100万起可能是白领或是企业高管,这些投资者教育程度相对较高也有风险意识,自身并没有太多的专业能力或时间去关注各类资产,桥水的产品能够对抗系统性的风险,对他们来说是最好的产品。

第二是流动性。考虑现金流中,我们经常会犯的错误是:我们往往是会高估了我们的或有资金,而忽略我们刚性的支出。在这里,就不赘述了。

第三是时间价值。时间的考量可不仅是说几年或几个月的简单维度,还包括了相关要素、确定性等等。大卫·斯文森用时间错配来通过长期的资产能够保证每一年的现金流,但是背后的门槛是非常高的。当年投资P2P的,有谁认为那笔钱是收不回来的呢?做股权投资的时候,会不会把时间的规划设定是五年或者七年?

最后,很重要的是约束条件。比如,我们投资的笔钱到底是自有资金还是基金。管理基金的时候,仓位、回撤等都是需要慎重考虑的因素。当你觉得值得ALL IN的时候,因为市场下跌,客户要赎回;甚至挣了钱,客户见好就收,如何去平衡?再比如,团队的考核激励机制,我们是没有办法去想象,每年需要考核ROE的配置团队能够去做好十年以上的长期投资的。

如上文对于美林时钟的讨论,资产需要放到大环境中,才能真正有效评估和定价。大环境包括宏观、产业、市场以及情绪。第一,宏观。不是每个月看经济数据就可以的,需要考量因素很多,比如全球的各国的货币、财政政策;政治因素;乃至俄乌战争、疫情等等,这些都会给资产配置的结构和有效性带来影响。比如,美国大选,拜登上台还是特朗普连任,会带来的整个全球经济格局和产业发展,带来哪些影响?第二,产业。在中美的博弈中间,从表面上看,2019年是贸易战,2021-2022年是芯片战,但长期的矛盾到底是什么呢?回头看世界经济发展史,是在一次次工业革命的推动下,逐步升级而来的。第一次工业革命,蒸汽机帮助人类从农业社会进入到了工业社会;第二次工业革命,美国带领世界进入到电气化时代;第三次,计算机和互联网,开启了人类信息化时代。再往前走,什么能够进一步改变经济效率和发展速度呢?一定是ICT(半导体和信息技术),将决定了中美的全球地位和未来发展。因此,科技产业必须是中国核心战略产业。当认知到一些产业机会的时候,还要去看对产业的政策、发展阶段以及产业链的完整度。在2014-15年的时候,新能源车还处于混沌初开的发展阶段,大家认为新能源车是因为2015年之后的政策补贴而发展起来,其实不然,政策补贴从2010年就开始实施,但为什么前面的五年几乎没有奏效呢?因为我们的技术。在2014年的时候,新能源的锂电池仅能够提供跑60公里,到2015年的时候已经突破了100公里以上。2014年买一辆电动车会产生里程焦虑,因为全杭州找不到地方充电,而2015年之后整个产业链的完整度开始具备,无论是充电甚至换电的设施以及整车厂的投入,这些都带动了我们整个产业链的发展。在2015年到2020年,新能源车的产业发展不只是政策的扶持,而是整个产业链,推动了2015年的销量从5万辆到现在的220万辆以上。那么当我们在对产业发展有所认知的情况下,其实我们才在放到市场的维度去看,这时候我们才能够具体的去选择一个更细分或者更聚焦的资产乃至企业。第三,市场。市场并不仅仅是一个行业或企业面对的供求关系、竞争环境,地域因素、投资领域等也越来越重要。比如,2019年的时候,我们可以投资的方向有很多,ICT是战略产业已经很清楚了,但新能源似乎也不错,2019年电动车代替燃油车的趋势已非常明确,光伏的整个发电成本已经到了整个电价之下,而且全球的需求是大幅增长的,那是不是我们应该ALL IN呢?新能源是资金密集性的行业,新能源汽车和光伏产业的龙头企业基本已上市,如果说我们不是围绕着龙头的产业链展开,而是从零开始去投一级市场,一定会事倍功半。从抗周期性来讲,医药医疗也很适合,又有门槛又是刚需,但站到全球产业及政策面看,美国的新药研发领先我们十年以上,以色列的医疗创新走在世界前列,而中国正面临着医疗体制改革,面临着4+7,在未来的十年,新药研发和医疗创新的代价都会很大。那么,投资医药医疗,应该是投资美国的新药研发还是中国创业企业呢?很多时候,我们在看好一类资产,乃至一家企业的时候,我们往往认为自己作了充分的基本面研究,对整个的宏观、产业、市场环境都做了分析,但为什么我们还是挣不到钱呢?这是因为,资产的价值,不仅仅在于我们怎么认知它,而是整个市场会怎么认知它。今年,二级市场的投资机构挑战都很大,很多股票从估值、股价都已经是历史最低点,但是照样跌,为什么呢?正是因为面对着不确定未来的时候。大家的信心指数受到了极大的重挫,企业对于再投入的决心或意愿大大的萎缩了,而老百姓也更愿意捂紧口袋子,这些情绪都带来了资金流动性不足,对于资产价格的很大的影响。当我们在考虑资产或者资产配置的时候,我们要把所有的相关要素能够去思考、分析清楚,才能够真正做到资产的认知,才能够达到对趋势的判断。我们认为投资无法做到择时,就像我们永远都不知道说明天的股价是什么情况。但是我们可以择势,当我们把资产放到大的环境中间,把相关的要素分析清楚,对未来能够形成认知,能够对市场以及相关参与者做有效评估的时候,我们就能够更好的去把握资产的价值,也才能实现更好的组合配置收益。

(来源:远桥资产)

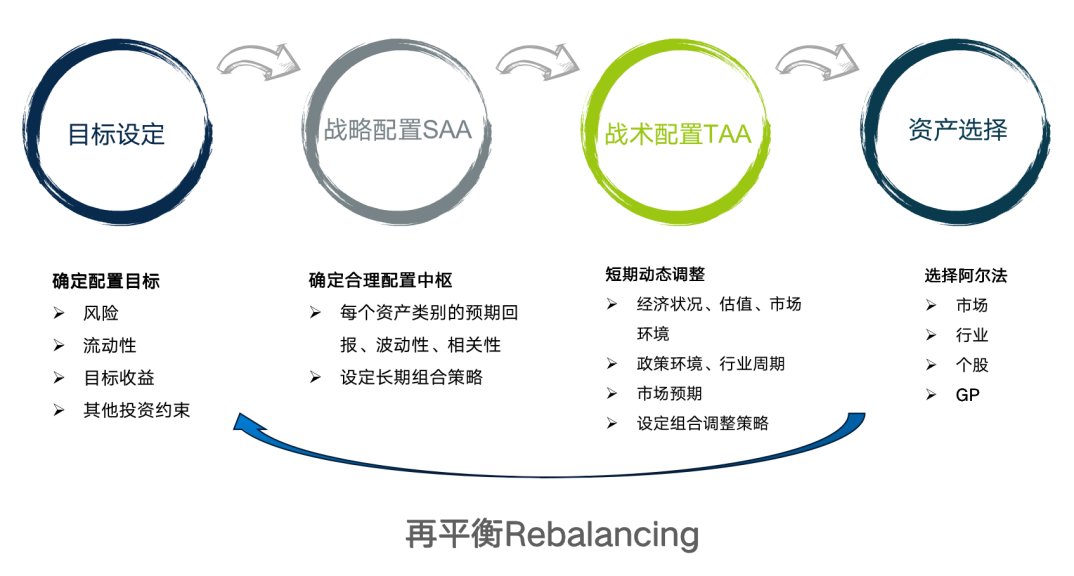

确定目标和资产初步认知后,需要建立一个合理的配置中枢方案SAA,可以理解成根据目标要对各类资产要做定量加定性的分析,搭建长期组合的策略,目标和SAA之间是要相互有效支撑。更难的是战术配置TAA和再平衡。市场上有很多所谓的价值投资派,往往不是选的资产长期不好,而是当选择了资产之后,长期的保持一个结构或者永远满仓,忽略了资产价格不可能永远体现长期价值,使得价值认知完全失效。因此,有能力根据宏观、产业、市场、情绪来对资产做更有效的评估,以及及时调整短期策略或相应仓位,这才是王道。必须强调的是,即使我们对于大类资产能有所判断,并且制定了良好的SAA和TAA,也不可能所有的资产投资都自己做。再想想大卫·斯文森,资产配置中间还有个非常重要的逻辑:把钱交给匠人,并且让他们去操心具体的资产和交易的择时。时间关系,关于GP(资产管理人)的选择,我们将放在后继,再作讨论。1、投资是认知的变现,我们要不断提升自己的认知,是做好资产配置的基础。3、知易行难。投资是反人性的,需要对抗贪婪和恐惧,永葆敬畏之心。