【原创研究】后疫情时代——“消费降级”下的小确幸

来源: 远桥资产-曹渊惠日期:2022-12-04浏览量:283

作者 | 运营经理 曹渊惠

花俩小时排队买一杯喜茶的场景似乎一去不复返,新消费时代悄然落幕。全球宏观经济正发生范式转变,通俗理解为是从大缓和时代到大通胀时代,消费者“购买力”大不如前,消费下行。在一个从未经历过的特殊历史时期中,大家都学会了“节衣缩食”。在新消费时代,消费者往往不是为产品本身买单,大部分是为了消费而消费,在网红风气的盛行下,跟风打卡成为了日常。但当消费冲动逐渐消散,网红产品也就不再被大力追捧,而产品本身的吸引力显然也没有留住更多的消费者。而消费“降级”或许是拯救新消费的一剂良方,也或许是加速新消费退场的催化剂。消费降级”最为明显的特征之一就是价格的下调,不管是奈雪的茶还是喜茶都纷纷将价格调至20元档,菜单也相对做出调整。早在今年开春之际,被划分在“高端”梯队的新茶饮品牌开启了一波降价潮。喜茶下调部分产品价格,并宣布年内不再推出29元以上的饮品;奈雪推出9-19元/杯的“轻松系列”;乐乐茶宣布推出20元以下产品,最低价位至8元。尽管品牌推出低价系列,其实是在吸引更多的中低端消费者,最终目的还是为了抢占下沉市场。对于高端消费者而言,并没有所谓的消费降级仍旧是潜在的客户群体,购买的商品依旧在原本可以负担的价格区间内,商家似乎成了最终的受益者。消费降级的行为事实上是在变相吸引更多的潜在消费者。奈雪的茶发布的2022年中期财报显示,上半年奈雪的茶收入20.44亿元,同比下滑3.8%;净调整净亏损2.57亿元,同比收窄94%。虽然其中受到疫情的影响,但也不得不承认新消费正在退潮,大众的购物热情正在消减。品牌们的降价操作也让没有改变这一现状,反而本就价格偏低的蜜雪冰城交出了一份不错的成绩单。截至2022年3月末,蜜雪冰城共有门店数量22276家,其中加盟门店22229家。其门店总量和加盟店数量,在国内现制茶饮行业中均位居首位。可见,所谓的“消费降级”,是指消费者不愿意再为“所谓的”商品品质和品牌支付高溢价。言外之意,消费者知道商家的商品品质好,但也不是钱多人傻,商家不能收智商税。

餐饮业作为民生消费领域的重要板块,已经率先察觉到了变化。公开数据显示,今年截至2022年11月28日以来,餐饮相关企业共注销吊销49.5万家,仅仅上半年统计到的注销吊销数据就超过了2020年全年。触目惊心的数据背后,是无数挣扎在生死存亡边缘的餐饮店。很多咬着牙、入不敷出熬过两年寒冬的门店,在疫情反复望不到头的今年,终究还是倒了下去。新一轮“关店潮”,波及各大行业,从家居到所有耐消品行业,最高峰某品牌可以一天近20家门店申请结业。

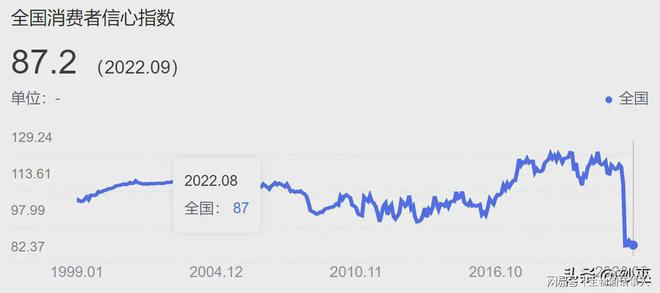

消费者信心指数是综合反映并量化消费者对当前经济形势评价和对经济前景、收入水平、收入预期以及消费心里状态的主观感受、预测经济走势和消费趋向的一个先行指标,而中国消费者信息指数自1991年开始,今年已跌至历史最低水平。国际货币基金组织(IMF)发布《世界经济展望》,全球经济增长率预计将从2021年的6.0%下降至2022年的3.2%和2023年的2.7%,与此同时,世界银行已将2023年全球经济增长预期从6月预测的约3%下调至1.9%。如果两个全球主要的国际经济机构,把2023年世界经济增长率均下调到3%以下,意味着他们的判断是2023年全球经济衰退不可避免。央行发布的《2022年第一季度城镇储户问卷调查报告》显示,倾向“更多储蓄”的居民比例上升至54.7%,该比例比上一季度提升2.9 个百分点,居民储蓄意愿连续四个季度上升,且增幅在扩大,为数据发布以来新高;而倾向“更多消费”的居民比例降至23.7%。居民对未来预期悲观,预防性储蓄意愿上升,消费意愿下降。国家的经济发展水平和个人收入水平是影响消费的的重要因素。经济增速和未来收入增长的预期影响着居民消费的意愿。即使我国消费市场持续恢复的基础没有改变,消费规模扩大、结构升级的态势仍将延续,但结合近年来我国经济发展的增长趋势和居民收入情况,可以看出消费应有的趋势。

新消费趋势下,容易出道的品类

过去三年,受疫情影响波动明显的消费行业,唯一持续正增长且高于社零总额增长的就是电子商务。2021年,中国社零总额同比增长12.5%,电商交易额同比增长19.6%。在受疫情影响最严重的2020年,社零总额同比下降3.9%,但全国电子商务交易额达37.21万亿元,同比增长4.5%。其中,实物商品线上零售额同比增长14.8%,农村网络零售额同比增长8.9%。在电商高速发展这条主线之外,一个显著变化是电商与店商在交替中找到平衡。从一开始的电商取代店商,到电商向下,走向店商;店商向上,走向电商。典型代表是京东,近几年,在线下开设便利店、生鲜超市、家电专卖店、汽车零售店等多类型门店。打造线上线下相结合的新零售模式,是消费品类在中国市场的发展方向。在消费者需求多元化的当下,品类创新也十分关键。典型代表是卫龙,企业成立了专门的研发机构,由专业人员对产品配料等进行体验论证。经过反复试验与改善,由传统小吃牛筋面逐渐扩展至调味面制品、蔬菜制品、豆制品等多类辣味休闲食品,质优价廉的特性让其畅销十几年而不衰,成为中国辣味休闲食品的第一品牌。

图片来源:The New Yorker

是否会最终消费也取决于消费者对于品类的价格敏感程度。在中国市场,消费者对线上付费视频和休闲旅游的价格敏感度最高,对服饰和护肤品的价格敏感度处于中低水平,对饮料、汽车和零食的价格敏感度则最低。具体来说,中国市场大约有70%至75%的消费者持有较强的价值意识,但在服饰领域,只有不到7%的人对价格感到敏感;而在护肤品领域,感到价格敏感的人数比例将近10%。这也是为何“平替”能够成为火热的营销概念。通过营造“平替”概念,品牌能够快速给消费者留下印象。总的来说,在如今新消费趋势下,主流刚性(高频)需求、质量优、价格敏感度不高的品类更具有“出线”机会。

回归消费本质

疫情确实对整个社会的消费意愿泼了一大盆冷水,这已经不是经济发展好坏的问题,而是整个社会消费观念和习惯发生转向的时刻。消费从降级中的升级,消费追求在价格上“降级”,在品质上“升级”。疫情及其他特定因素对消费的影响是短期因素,长期趋势得看居民收入与经济发展的趋势。因此,长期要看我们对经济发展前景的信心,如何保障就业、稳定居民收入才是根本,手有余粮心不慌。现在的“消费降级”,更像广大消费者对曾经“消费升级”中不实惠现象的一种情绪宣泄,而非经济数据的表达。不过,消费降级这个话题出现的本身,就体现了一部分人对消费的谨慎预期,说明还是有问题需要我们去解决。如人民日报文章所说,消费降级的讨论,是对消费升级的期待。一个例子是,每有好电影出品,公众便趋之若鹜,甚至单片票房高达50亿。这说明,问题不在不爱消费,而在如何保障品质消费。从前几年大规模代购、海淘的崛起开始,这一趋势已表现得淋漓尽致,也直接推动了消费领域供给侧结构性改革。全社会对于美好生活的期待是普遍的,即使“正升级”,也期待“再升级”,这是人之常情,也是社会发展的持续动力。随着家庭恩格尔系数持续下降,这一趋势还会加速,也将呼唤一个更加成熟的消费细分市场。还是回到拼多多的例子。近年来,阿里、京东都在讲消费升级,主打“消费降级”的PDD却异军突起,打破了消费升级的范式,其创始人并不认为PDD是消费降级,而是三线以下城市及乡镇用户的消费升级。我们不能将诸如PDD的爆红,简单地归为消费降级,因为它更像是全国消费电商化的进一步延伸;但另一方面,也要看到,今天国内依然存在大量的“廉价消费”需求。

写在最后

鲍德里亚在《消费社会》一书中总结了现代消费社会的特点:“在空洞地、大量地了解符号的基础上,否定真相。”所反映的现照是我们生活在一个被符号所掩饰、真相被否定的社会里。事实上,现在发生在国内的一些消费现象已经表明,有相当一部分人开始重新审视自身的消费行为,从追逐品牌回归到消费本身。