【原创研究】人口负增长环境下伴随的投资机会

来源: 远桥资产-汪睿日期:2023-02-12浏览量:290

作者 | 高级合伙人 汪睿

根据国家统计局公布的我国最新人口数据,中国人口迎来了近61年来首次负增长,22年人口较21年减少85万人至14.12亿人。这一现象引发了社会广大关注,其中夹杂着一些过度悲观的声音,而我们应该如何客观的看待人口负增长的现实、对经济的影响,又孕育了哪些投资机会?

1.1 人口负增长系长期积累的惯性

总和生育率指平均每对夫妇一生中生育的子女数量,一般将2.1视为人口更替水平,将1.5视为警戒水平。而中国的该指标自1992年便低于2.1,至2020年降至1.3,跌破1.5的警戒线,在2021年进一步降至1.15,生育率的持续下降使得人口负增长逐步浮出水面。

(数据来源:wind)

(数据来源:wind)

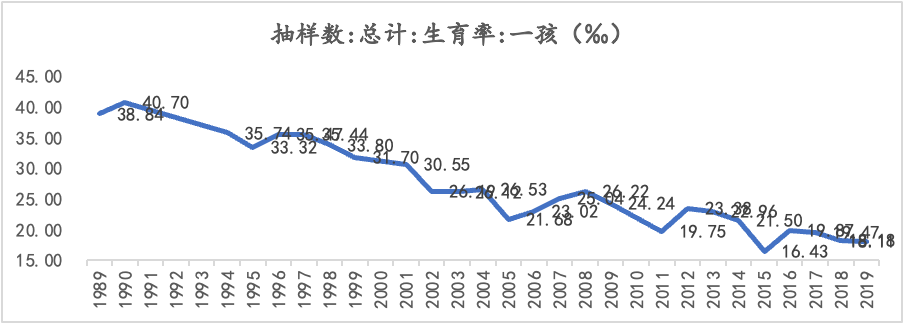

生育率=生育意愿(出生人口/育龄妇女数)×育龄妇女占比(育龄妇女数/总人口),而生育意愿及育龄妇女占比两个指标均在恶化。从最能反映民众生育意愿的一孩生育率看,我国自90年代至今持续下降,由40.7‰降至18.1‰,目前一孩生育率已低于二孩生育率。而育龄妇女人数(15-49岁)也从2011年的3.83亿人降至19年的3.41亿人。而生育意愿的降低也将对育龄妇女数量产生负面影响,形成对生育率的负反馈。

(数据来源:wind)

(数据来源:wind)

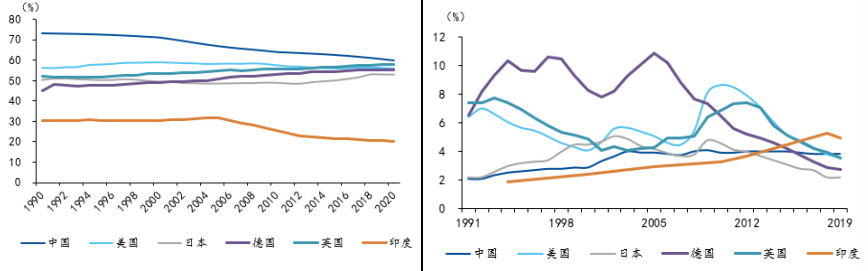

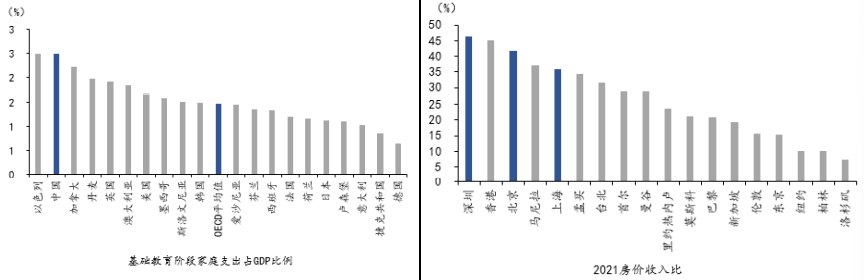

我国生育率的下降受多方面因素影响,包括:女性劳动参与率、教育成本、住房成本等。中国女性的劳动参与率位居世界前列,在经济发展的过程中,女性生育机会成本上升,对职业女性而言,生育黄金期与事业关键期相冲突,且生育后面临的收入降低、支出增加、生活质量下降使得女性减少生育。同时生育后的养育成本叠加生活成本过高,在国内时常需要双方共同承担,进一步导致需要女性就业。目前中国教育支出占比、房价收入比在全世界范围内都处于较高水平,生活压力使得生育率难有改善。

(左:中国女性劳动参与率,右:中国女性失业率,数据来源:world bank、国君)

(左:中国女性劳动参与率,右:中国女性失业率,数据来源:world bank、国君)

(左:各国家庭基础教育支出占GDP比重,右:各城市房价收入比,数据来源:OECD、国君)

(左:各国家庭基础教育支出占GDP比重,右:各城市房价收入比,数据来源:OECD、国君)

从数据不难看出,我国的人口负增长系长期积累的惯性,而非突然而至。虽然国家刺激二胎、三胎,并对教育内卷、房住不炒、医保扩容等方面持续做出工作,并试图促进共同富裕,打开阶级跃迁通道。但已有固化的文化、社会体系、资源体系等对现有格局的影响短期之内难以颠覆,暂时只能减少人口负增长的斜率。

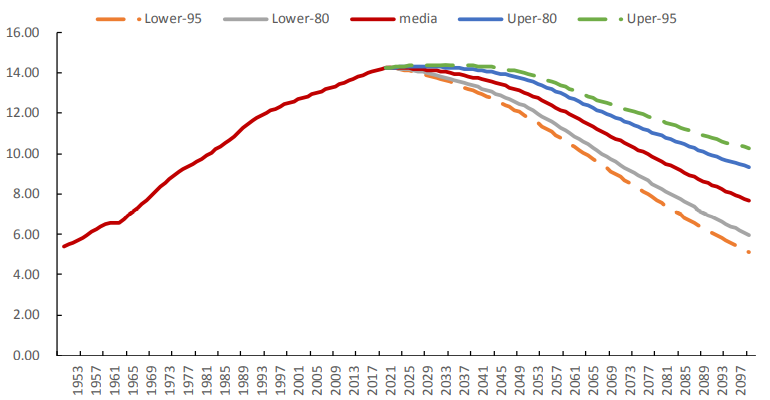

传统意义上,人口负增长将通过降低资本产出比和劳动参与率拉低长期经济增长中枢。1)从资本产出比看,随着人口老龄化,消费占GDP比重将上升,储蓄占GDP比重将下降,因此资本产出比将下降;2)从劳动参与率来看,年龄与劳动参与程度呈倒U型,随着人口老龄化加深,整体劳动参与率下降。但对于人口负增长,也无需过度悲观,2022年全球已有41个国家/地区人口出现负增长,若剔除移民因素的影响,已有44个国家自然增长率为负。根据联合国预测数据(中性预测下),中国人口在2035年前仍能维持14亿以上,在2050年仍能维持13亿以上,在2100年仍能维持8亿以上(与目前美、欧人口总量相当)。即在相当长的时间内,我国基于人口规模的市场规模优势仍将持续存在。从我国劳动年龄人口看(15-64岁),2021年达9.65亿人,联合国预测(中性预测下),该数值在2037年仍能维持9亿以上,在2050年维持8亿以上,在2100年维持4亿以上(超过美人口总量)。即我国仍有相对充裕的劳动年龄人口。

(中国人口规模预测(亿人),数据来源:联合国,华西证券)

(中国人口规模预测(亿人),数据来源:联合国,华西证券)

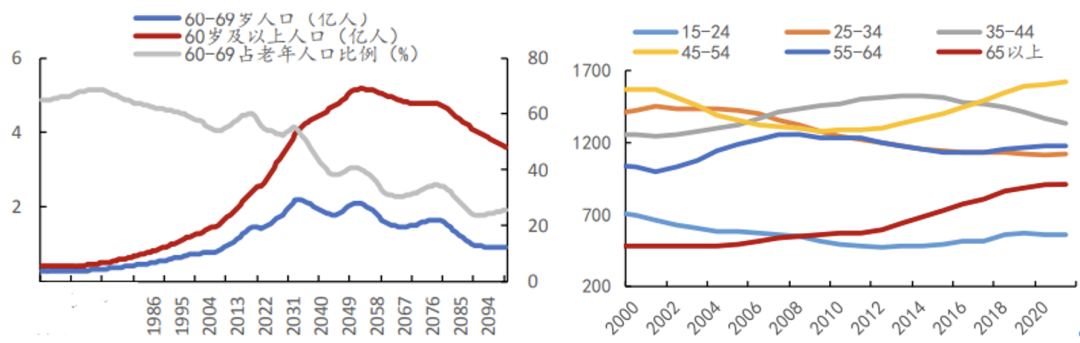

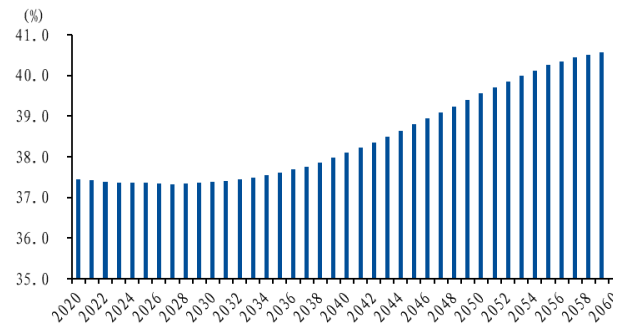

从人口红利的角度看,一般在人口总抚养比(指0-14岁少年儿童及65岁及以上老人占15-64岁劳动年龄人口的比重)低于50%时,劳动力较为充足且养老负担轻。我国2021年人口抚养比为46.4%,预计至2035年将突破50%的分界线,在此之前,中国传统意义上的人口红利仍未结束。第一,我国劳动年龄人口的受教育程度逐步提升。2022年我国劳动年龄人口的平均受教育年限为10.93年,较10年增加了1.26年,并将在35年升至12年。我国已从人口红利向工程师红利转变,我国每年的本科/硕士应届毕业生总数超过美、欧,他们接受着良好的教育,并且相比欧美更为勤奋,在内卷的当下,以远低于海外的工资,远高于海外的工作时长,为中国的科技进步做出贡献,这也是中国在互联网、新能源等新兴领域能取得领先地位,并在化工、新材料、乃至半导体领域奋力追赶的重要基础。在经济转型的过程中,劳动力素质的提升一定程度能弥补总量下降的负面影响。第二,我国老年人中低龄老人占比大,存在开发空间。2022年中国老年人(60岁以上)中低龄老人(60-69岁)占比达55%,而这部分口人的劳动参与率仅4.2%,远低于发达国家水平。参考日本自2010年进入人口负增长后老年人的就业贡献,国内仍存开发空间。

(左:中国老龄化结构,右:日本就业结构,数据来源:联合国、wind)

(左:中国老龄化结构,右:日本就业结构,数据来源:联合国、wind)

第三,“新时代”年轻人口占比提升带来消费习惯的改变。现阶段“新时代”(出生于1982年-2009年)的人口占总人口比重约37%,这两代出生的人口比例将在2030年开始逐步上升,至2060年达到40%。这两代人有4个典型特点:1)多为独生子女,具有较强的自主意识,塑造了更个性的消费理念;2)接受了更好的教育,拥有更丰富的知识和更开放的价值取向;3)成长于中国飞速发展时期,拥有更强的边际消费倾向、更开阔的事业、更强的社会意识及民族自豪感;4)伴随着互联网成长,对于新事物的参与度高。这些特点使得这两个世代的人口更愿意为新事物、为取悦自己买单,此前中国三驾马车中投资、出口、消费,投资、出口一直系重点,因为海外(尤其是美国)有着较低的储蓄率及较高的消费意愿,而相比之下国内储蓄率高而消费意愿低,内需较弱,而新时代独一无二的成长环境可能改变传统经济学的基本结论,帮助实现国内经济高质量转型。

(“新时代”人口占人口比重,数据来源:wind)

(“新时代”人口占人口比重,数据来源:wind)

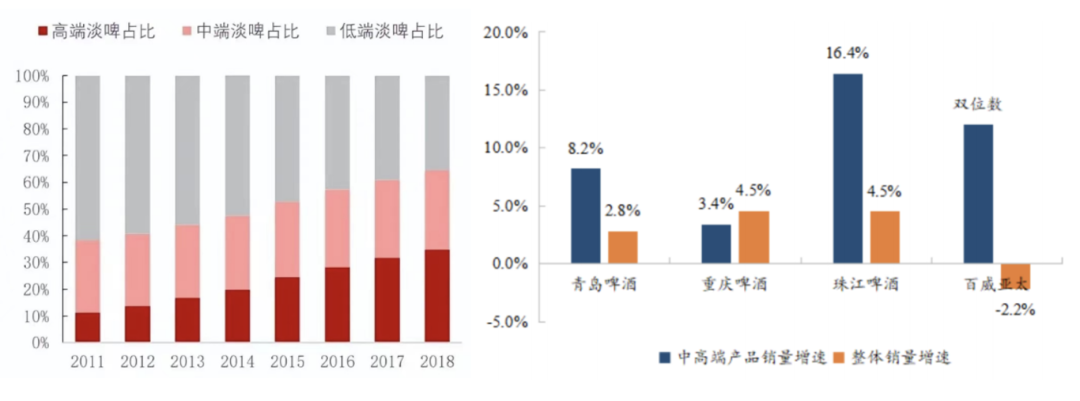

我国“新时代”年轻人口和老龄人口占比的提升带来的消费习惯的改变有待挖掘,另外,随着生育率的降低,家庭小型化也逐步成为趋势,家庭小型化所带来的消费风格的变化也会带来投资机会。◆ 消费品质的提升,这是受收入提升推动,叠加新时代人口的消费习惯。比如啤酒往精酿(咖啡往现磨)走、酒店往中高端走、化妆品往功能性走、旅游往休闲度假型走、等等。

(左:各层次啤酒消费结构,右:22Q3各品牌啤酒销售增速,数据来源:Euromonitor、上市公司公告)

(左:各层次啤酒消费结构,右:22Q3各品牌啤酒销售增速,数据来源:Euromonitor、上市公司公告)

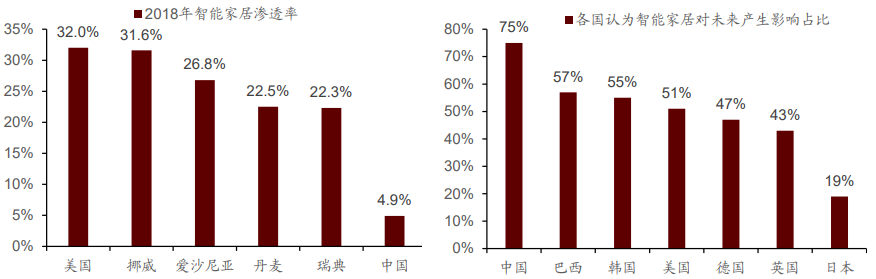

◆ 技术性能的提升,这是受科技进步及新时代人口的消费偏好所影响。比如智能家居/服务类机器人的普及、虚拟现实/AI的应用、等等

(左:智能家居渗透率,右:智能家居影响力,数据来源:CSHIA、GFK、招商证券)

(左:智能家居渗透率,右:智能家居影响力,数据来源:CSHIA、GFK、招商证券)

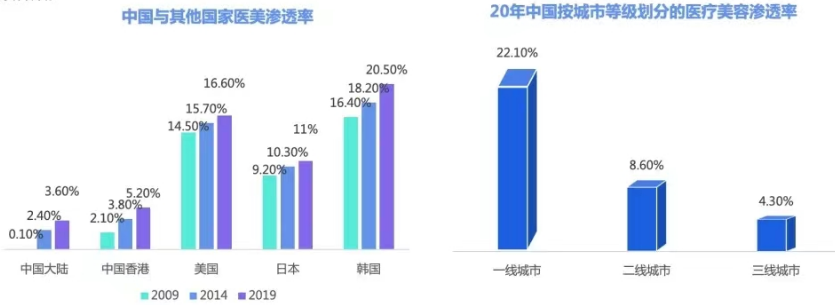

◆ 健康和爱美的追求,这是老龄化人口提升所推动,但进一步叠加了新时代人口的消费习惯变化和收入的提升,比如保健品的渗透率提升、无糖饮料/功能性食品的潮流、医美、口腔护理、体育运动等等的普及化。

(左:各国医美渗透率,右中国不同等级城市医美渗透率,资料来源:艾媒咨询)

(左:各国医美渗透率,右中国不同等级城市医美渗透率,资料来源:艾媒咨询)

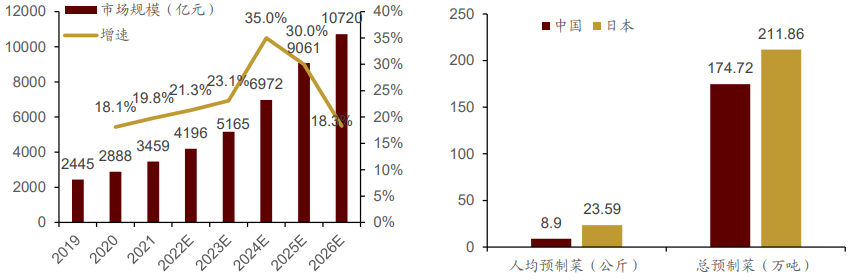

◆ 便捷性的追求,这主要受益于新时代人口的消费习惯变化和家庭小型化趋势的形成,比如外卖、预制菜、便利店、各种小家电和服务机器人等等这些的普及率提升。

(左:中国预制菜市场规模,右:中日预制菜消费量对比,数据来源:艾媒咨询、欧睿咨询)

(左:中国预制菜市场规模,右:中日预制菜消费量对比,数据来源:艾媒咨询、欧睿咨询)

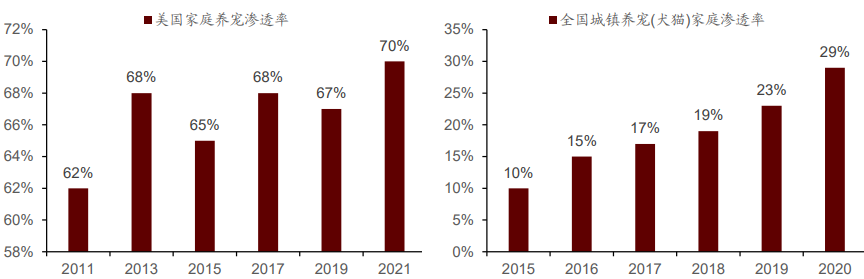

◆ 精神追求的变化,这主要是由于新时代人口的消费习惯变化和家庭小型化趋势的形成,比如宠物消费、观影人次、在线服务等的迅速增长。

(左:美国宠物渗透率,右:中国宠物渗透率,数据来源:招商证券)

(左:美国宠物渗透率,右:中国宠物渗透率,数据来源:招商证券)

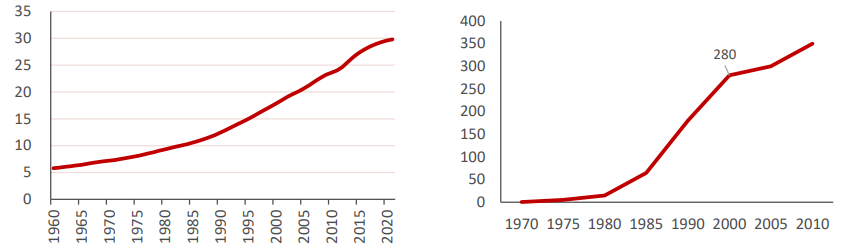

现阶段中国仍处于技术上行周期中,新能源、半导体、军工、化工等领域中国均在取得成绩,理论上仍存至少10年以上的技术繁荣期,因此可从供给端改善抵消劳动参与率下降、资本产出比下降对经济带来的负面影响,这使得“机器替代人”成为未来长周期的发展主线。工业机器人替代人口,不但能帮助提高劳动生产率、提高产品稳定性、加快产品更新周期、实现柔性生产,还能解决安全隐患。从日本的历史经验来看,日本工业机器人出货占全球一半,系产业龙头国。1967-1970年,日本自美国引进工业机器人并试制自己的第一台机器人,在60年代末经济高速发展阶段,日本面临严重劳动力不足,在内生需求驱动下,工业机器人步入发展摇篮期;1970年-1980年,在汽车产业的带动下,日本工业机器人年产量从1350台增至19843台,进入爆发性增长的初期;1980-1990年,日本政府大力扶持工业机器人,作为重要产业政策,将工业机器人融入各个下游领域,在此期间劳动生产率提升、产品质量提升、生产成本下降,夯实了日本产业竞争力和经济增速;1990-2008年,日本机器人产业进入平稳发展阶段;2008年至今进入出口驱动阶段。

(左:日本65岁及以上人口占比(%),右:日本工业机器人人均台数(台/万人),数据来源:民生证券)

(左:日本65岁及以上人口占比(%),右:日本工业机器人人均台数(台/万人),数据来源:民生证券)

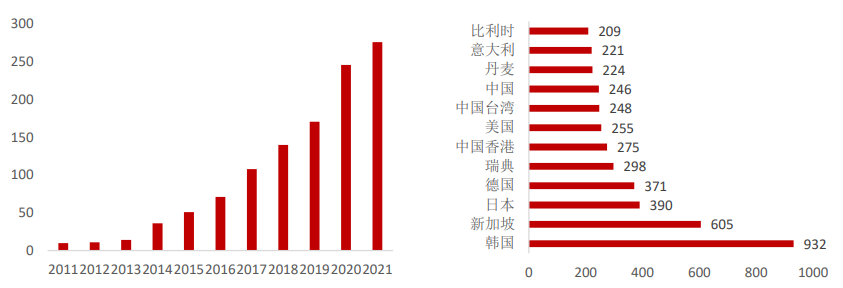

中国现阶段面对人口负增长及工人工资的不断抬升,“机器替人”的效用逐渐体现,内生推动工业机器人产业发展。从机器人密度看,我国处在日本90年代阶段,根据IFR数据,我国工业机器人密度为276台/百万人,虽超出全球平均水平,但相较于日韩等制造强国仍有一定差距。

(左:中国工业机器人密度(台/百万人),右:全球机器人密度对比(台/百万人),数据来源:IFR、智研咨询)

(左:中国工业机器人密度(台/百万人),右:全球机器人密度对比(台/百万人),数据来源:IFR、智研咨询)

现阶段中国政府对机器人产业高度重视,根据十四五规划,2025年中国需基本实现工业化,迈入制造强国行列,在智能机器人领域突破先进控制器、高精度伺服驱动系统、高性能减速器等关键技术。各地政府也给予不同程度支持和补贴。从工业机器人下游主要行业看,电子、汽车系大头,分别占比38%、16%,我国作为世界电子产品代工厂,近期由于人力成本提升及地缘安全诉求的驱使,出现了向东南亚转移的趋势,更需要工业机器人对降本增效做出贡献;而汽车产业链中,中国新能源产业的高速发展正在撼动日本等强国的传统地位,给国产机器人带来巨大空间。而风光储等新能源、化工、军工、半导体等高端制造领域对降本增效、提升产品质量的诉求亦非常高。从这点看,中国的工业机器人产业亦较为接近日本90年代的水平,有庞大且快速增长的下游需求,并且得到国家战略重视。根据中国电子学会数据,2021年中国机器人市场规模约839亿元,其中工业机器人占比53%,达446亿元,并且有望在未来较长时间保持20%左右的年化市场增速。

(中国工业机器人销量情况,数据来源:民生证券)

(中国工业机器人销量情况,数据来源:民生证券)

工业机器人产业链分为上游原材料及零部件(核心系减速器、伺服电机、控制器等)、中游本体制造商及系统集成商、下游应用场景。我们认为上游中的核心零部件和中游中特种工业机器人这两块技术壁垒最高,技术附加值最高,未来最有可能成长出世界级龙头企业并最具有投资价值。

另一个角度,随着当AI开始突破自我学习的技术瓶颈后,能力出现了几何级的提升,伴随着CHATGPT和AIGC等技术的涌现,可以替代很多基础数据岗位的工作,使得技术替代人口也成为一种可能。AI技术的突破有可能是类似互联网普及后最大的一次技术生产力的提升。在这其中,不但掌握核心AI技术的互联网龙头,此外由于算力需求的暴增,半导体各相关产业链也孕育着巨大的投资机会。综上所述,虽然中国的人口负增长已至,但只需要理性看待,认清其中的“危”与“机”,不妄自菲薄,低估中国长期发展的经济韧性,着眼长远,也能在消费中多个细分领域、机器人、互联网/半导体等行业内寻找到非常多的投资机会。