【原创研究】怕他不来,又怕他“乱”来

来源: 远桥资产-汪中海日期:2023-02-24浏览量:304

作者 | 副总裁 汪中海

全面注册制来了!政策似乎发布的很突然,一周之内就完成全部文件的征求意见到定稿。实质上,160多部的法律法规的修改,充分体现了注册制,是中央深思熟虑下的资本市场改革必然。在党的二十大报告中,习近平总书记强调“高质量发展是全面建设社会主义现代化国家的首要任务”,提出“完善产权保护、市场准入、公平竞争、社会信用等市场经济基础制度”“营造市场化、法治化、国际化一流营商环境”等重大要求。“十四五”规划和2035年远景目标纲要提出,要全面实行股票发行注册制。稳步推进注册制改革也成为的政府工作报告内容。注册制下,市场化机制发挥更大作用,股票发行上市的便利度提升,资本市场的覆盖面、包容性和吸引力有望持续增强。全面注册制改革,是资本市场在“市场化、法治化、国际化”这一重要要求下所迈出的一步重大举措,更是坚持将选择权交给市场的前进方向。全面注册制的实施,一方面将会使得企业IPO常态化,创新企业的资本市场道路将更加畅通,以注册下试点的科创板、北交所、创业板,企业的过会率就达到了90%以上。如此高通过率,将会为市场不断的注入源头的活水;另一方面,注册制之下的发行条件更为宽容,契合创新型企业的发展趋势和融资需求,是支持国家科技创新的重要举措。

大家都在谈全面注册制,然而全面注册制的的核心是什么?总结为一句话,就是让上市更加容易。注册制出来以前,每个项目上市,都得经过证监会审核和问询,等于给企业做个全方位的体检,体检完成没问题了,证监会给一个批文拿到交易所去挂牌,这个时候就算上市成功了。而现在不一样了:一方面,体检更宽松了,另一方面,体检主要交由各地交易所去处理了,证监会对于体检这个事情只履行流程上的注册。而且证监会还明确说了,上市注册“不表明对该股票的投资价值或者投资收益做出实质性的判断或者保证”,甚至不对“真实性、准确性、完整性做出保证”。说白了,由股民自行去判断做出投资。光权力下放还不够,重要的是审核的标准要放宽。新的审核标准在几个方面都做了减法。首先是监管原则,原先的制度是重在事前审批,而现在更多关注在事后的信息披露,发行的股价、发行的规模,都由市场去决定,信息披露若有违规,事后的各项追责体系就会紧跟而上。其次是盈利的要求,新规取消了主板发行当中不存在未弥补亏损以及无形资产占比的要求,也就是说,理论上企业历史可以不盈利(只需要最后一年盈利)也可以在审核要求最严格的板块上市,这就鼓励了很多实质有资金需求的企业进行上市,过往很多企业上市都是已经占据了市场很大份额的那些大企业,他们对于资金的需求实际上并一定那么迫切。而现在放宽标准,更加鼓励已经有一些成熟的商业模型,但是需要通过上市来拓宽自己的市场及各个方面能力的企业。除了上面所说的两项,全面注册制必然带来大量的好的、坏的企业一同在市场上,这个时候,如何防止公司上市之后股价坐过山车,就是监管关心的重点。所以监管也推出了很多措施,包括主板的涨跌幅限制在10%、盘中涨幅过大临时停牌等措施。除此以外,在股票退市方面,监管部门早在2020年的时候就已经为此埋下了伏笔,对于在财务、合规、信批等方面有重大问题的上市公司,必须勒令予以退市。

怕他“乱”来--全面注册制会带来些什么?

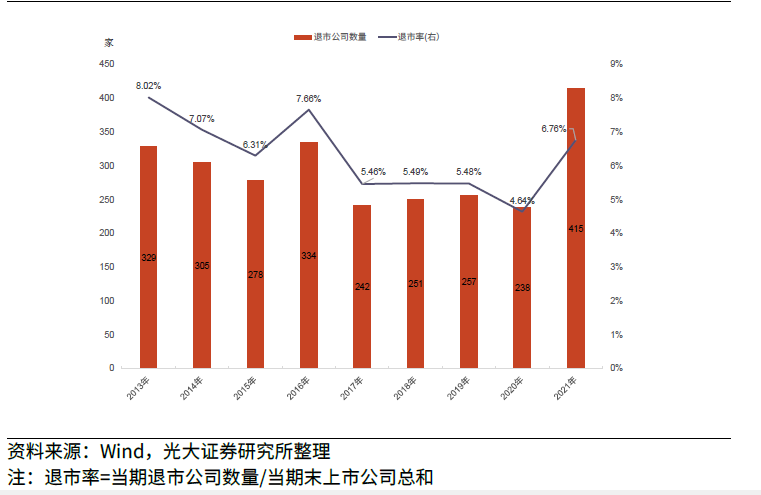

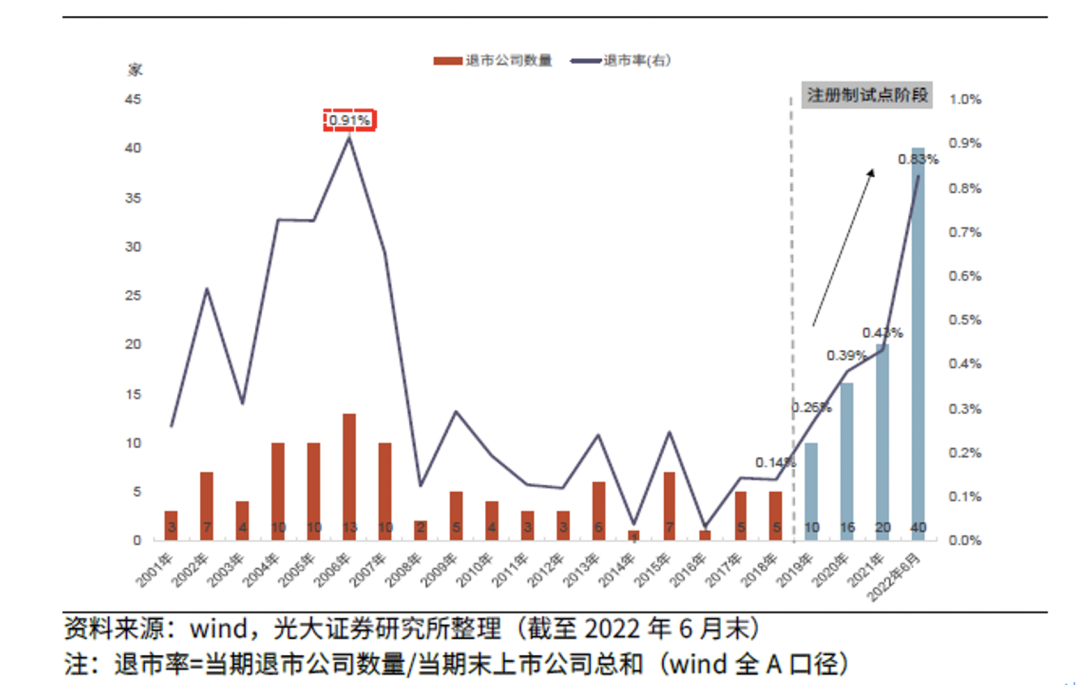

全面注册制的铺开,是国家在资本市场维度方面的巨大举措,然而这和我们未来做投资又有什么关系?其实这关系是非常深远,而且无论对于一级股权、二级股权甚至资本市场未来的定位都很相关。全面注册制铺开,上市公司的数量的必将大幅增加。由于审核流程和审核标准的更为宽松,越来越多的企业会选择在主板进行注册。随之而来的是各种市值的公司都会在存在,根据统计,截至2022年底,A股当中小市值的公司(低于100亿元)已经达到3448家,比例达到70%;之后该比例也会进一步的上升。如何在小公司当中,寻找优质的公司并持续陪伴成长,是未来二级市场投资的一大方向。而另外一方面更要考虑的是,我们的注册制是否真的是市场决定注册制,还是交易所+证监会的双重审核制?如果是后者,那么对于企业来说,想通过资本市场进行融资的信心就会大打折扣。根据《经济观察报》的数据显示,从科创板、创业板等部分板块试点注册制以来,2020、2021、2022年A股退市的上市公司分别为16家、23家和46家,远高于此前核准制的平均每年不到3家。同时根据光大证券的研究显示,2019年注册制试点完成后,市场的退市率从0.14%提升至0.83%。

不过,对比之下,美国市场的退市率常年保持在4%以上,而香港市场的2022年的退市率也在2.4%左右。注册制全面改革当中,就包括健全常态化退市机制。让优质的企业能够开始以及持续在资本市场融资,让企业在资本市场能进能出,这是注册制推进的方向之一。无价值的股票的需要淘汰,有价值的股票需要长期持有。退市之前,很多股票大概率会像香港市场一样,存在票面低于1元的股票。在实行实质注册制香港市场为例,2600多家上市公司里,票面价值低于1元的仙股的数量有1500家左右,超过50%!这对于我们的投资者是很大的挑战,如何在几千家公司当中,排除这些雷就是首要的任务,更不用说挖掘其中价值被低估、价值未体现的公司。全面注册制开展之后,之前形成的隐性的23倍市盈率肯定也会取消,进行Pre-IPO投资和打新已经不是一个稳赚不赔的生意。而破发率到底如何,看2022年已经在试行注册制的板块就能窥见一二。以科创板、创业板和北京证券交易所三家试行注册制的板块,三家板块的首日破发率分别达到了39%、20%以及50.6%;而首年破发率更是达到了50%、55.33%、80.72%根据同花顺统计的数据显示,完全以成熟机构投资者为主的且为注册制港股市场,首日破发率更是达到了60.7%!反观实行审核制的上交所和深交所主板,首日破发的都为0家,而首年破发率的也在10-12.9%之间,远低于实行注册制的板块。这当中,当然有因为主板对于企业要求更高、上市企业数更少、审核更严格原因。但是不能不考虑的大背景是破发的企业基本上都集中于注册制的板块,市场投资者更加理性、更为谨慎,更加考虑企业的长期内在的持有价值。

在未来做一级市场投资时,机会型的机会已经不多。而不管是个人投资者还是机构投资者,对于专业性、深度的要求会更高。一方面是必须对未来重点行业有深度的研究。未来资本市场将更加青睐于科学技术类行业的上市和投资,远桥资产所围绕的半导体、通信、物联网、大数据、人工智能等ICT产业,这是中国发展的短板,也是中美竞争的核心,更是中国未来的方向。另一方面更需要打通产业链上下游进行产业深度投资。投资,更需要自上而下的深度挖掘企业的核心内在价值以及进行更为长远的眼光。这就需要跟产业龙头和科研机构进行深度的链接,正如远桥所搭建的产业生态圈,已经汇聚300余家ICT产业链龙头企业及科研机构,200余家各行业的龙头企业或细分领域的市场领导者。期待与各位产业伙伴深度同行,为全球ICT产业,注入无限动能!