【原创研究】相时而动,及锋而试:从美光事件看中国芯产业未来

来源: 合伙人 陈天伦日期:2023-05-27浏览量:242

作者 | 合伙人 陈天伦

前言:近日,中国对美光开展审查的结果出炉:国家依法作出不予通过安全审查的决定,并在华全面禁售美光产品——不同于以往动辄数年的安全审查,上述反制距离3月底审查启动仅过去7周,这也成为历史上中国对美回应最快、最有效、最铿锵有力的反制措施。中美的大国博弈舞台,科技无疑是主角;再往下走,半导体是命脉。以美光事件为标志,中美科技竞争正在进入“下半场”:从单方受制到铿锵回击,我们有幸见证中国芯产业的“柳暗花明又一村”,共同拥抱未来10年中国科技的春天。

5月21日晚间,中国正式公开了对美光公司产品网络安全审查的决定。据网信中国,“美光产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全”——为此,网络安全审查办公室依法作出不予通过网络安全审查的结论,并要求国内关键信息基础设施的运营者立即、全面停止采购美光公司产品。根据《关键信息基础设施安全保护条例》,关键信息基础设施是指公共通信和信息服务、能源、交通、水利、金融、公共服务、电子政务、国防科技工业等重要行业和领域;美光审查落幕,直接导致能源、交通到金融等数十个关键行业客户立即停止购买美光产品,并蔓延至美光在华的全部业务;“蝴蝶效应”之下,美光在华业务恐陷入全面停滞。

图:美光未通过中国网安审查公告

针对美光的禁售决定可谓是“石破天惊”,毕竟距离中方宣布启动审查仅过去不到2个月。短短7周时间,尽管表面风平浪静,却无法掩盖整个中国存储芯片产业的“暗潮涌动”;这7周,仿佛贯穿了中国存储产业“突围”的完整周期。美光悬顶的“达摩利斯之剑”终于斩下了,而美国头顶的“达摩利斯之剑”却愈发醒目。中国对美光的安全审查,打的是两张牌——明牌是维护国家安全利益,这与美国在亚洲组建“芯片四方联盟”以打压遏制中国半导体发展,或对TikTok巧取豪夺等一系列无差别的打压行为别无二致;而暗牌,是中国存储半导体产业“破釜沉舟”的勇气和豪气,更是“山穷水复疑无路,柳暗花明又一村”的时过境迁。禁售决定,必然是国家在摸底存储芯片供应链、产业格局,以及最重要的环节——中国自主研发进展、量产落地情况和实际供给替代之后所作出的。美光审查落幕后,产业链公司一方面将加大转向采购三星、SK海力士等韩厂存储产品,但更大的时代机遇将落在国内存储厂商的肩上。

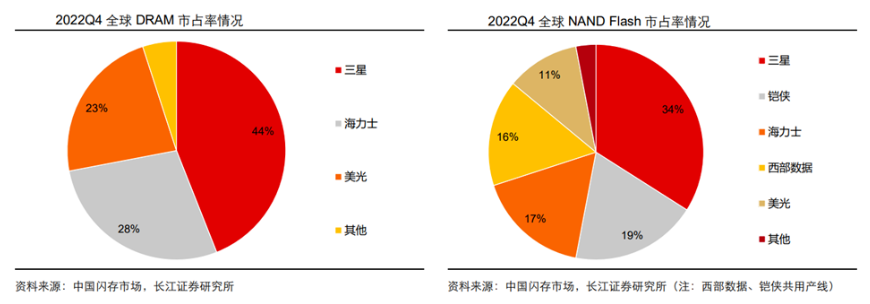

中国打响“反科技霸权”的第一枪,为何选择存储和半导体赛道,又为何落在美光(Micron)?这要从中国存储以及半导体产业现有的格局开始聊起。存储,作为半导体产业构成中举足轻重的一环,向来是半导体市场供需演化的风向标。——从横向看,全球存储器市场规模已突破1538亿(yoy +31%),这一数字占据了全球半导体产业高达28%的比重,无疑是半导体产业的第二大构成赛道;——从纵向上看,半导体以及存储细分赛道呈现出高度趋同的周期性,且存储板块的周期性尤甚,在很大程度上前置于半导体产业整体供需的变化。当下,中美博弈的核心角力场在半导体产业;而“中国芯”的关键,无疑是存储(国家投入为主)和计算(尤其是AI计算)。重资产、强周期、高度标准化,是存储产业的主要标签。1. 高度标准化、同质化:存储产品可替代性强、客户粘性低半导体的生产是对基本工作单元的重复生产,因此,存储器有着产品标准化程度高、一致性强、用户粘性弱、同类产品可替代性强的属性。从存储器技术发展的路线图来看,NAND早已完成从2D产品向3D产品的转化,技术上不再追求制程的突破;DRAM产品的制程进展也呈放缓之势,在相当长的时间内10nm级的制程工艺将始终是主流的工艺水平。事实上,无论是相对传统的存储,还是以GPU为代表的尖端AI计算,产业的摩尔定律都在逐渐放缓。换言之,大厂投入所引领的新技术对于产业的迭代是缓慢的,这也为中国硬件工艺的“匠心制造”最终实现弯道超车提供了机会。存储拥有极高的产能壁垒,结合高度标准化的产品特性,尤为看重存储厂商的规模优势。回顾过去10年,存储行业主流玩家的Capex普遍占营收体量的30~40%,彰显极高的重资产属性;由于供给端新增产能的集中释放需要时间(新增产线往往需要两年左右的时间周期),叠加库存扰动,存储产业的周期性显著。中国半导体产业周期已过底部,国家“梭哈”有迹可循。我们正在经历自2022年初以来的下行周期,这与过剩的库存供给、低迷的消费电子出货量、薄弱的服务器大面积迭代需求所关联;但往后看:一手是供给侧逐步好转的库存出清状况,一手是后疫情缓慢复苏的消费侧需求,以及AI大模型创造的超大规模数据中心需求,“中国芯”产业的周期底部已过,复苏越走越近,这为竞争格局的颠覆创造了基础条件。■ 竞争格局:高度垄断的局面亟待突围,全球区位竞争关键——DRAM市场,全球以三星、美光、海力士三分天下,垄断了近95%的市场份额,行业集中度高,寡头明显;——NAND市场,以三星、铠侠、西部数据、美光、海力士五家公司垄断市场(其中Kioxia和西部数据共用产线),合计占据97%的市场份额;——NOR市场,中国台湾企业旺宏电子、华邦及大陆企业兆易创新,近五年来市占率位于全球前三,合计市占率达到91%。

自20世纪50年代起,美国成为全球半导体的发源地。围绕半导体存储器,行业催生了德州仪器、英特尔、IBM、美光等一批巨头厂商,助力美国荣登全球产业链绝对霸主的宝座。类似地,日韩国力的崛起也离不开半导体产业的繁荣。日本的三菱、东芝、NEC,无一不是在举国投入的背景下乘风而起,构筑美日半导体争霸的格局;而韩国三星、SK海力士的成功,同样源于韩国对于精密产业链的全力扶持,为韩国在全球区位话语权的更替提供了科技跳板。显然,中国不想错过也不能错过半导体产业的下一次更替。围绕半导体产业的博弈,是大国博弈水面下最重要的一朵珊瑚礁;举国资源投入的背后,将伴随着下一次国际话语权的迭代。

美光事件,是中国打响“反科技霸权”的第一枪,更是敲响中国芯“时代之音”的第一枪。美光禁售后,国内厂商有望承接美光原有客户与订单,从而成为中国半导体行业的拐点催化剂,全面倒逼和加速半导体产业的国产替代。信创产业发展成为必然,国产替代照进现实。2022年9月底,国资指导信创的79号文件,要求所有央企+国企+地方国企全面落实信创全替代,2027年100%完成——涉及行业包括IT基础设施(CPU、GPU等)、基础软件、应用软件等;而这其中,最为迫切的无疑是以GPU为代表的下一代计算芯片。

国产替代是不可逆趋势,“中国芯”迎头赶上。如果说存储是“头雁”,计算就是半导体产业“明珠上的皇冠”——尤其在当下AI大模型时代催化的产业变革之中,核心算力GPU等关键半导体正在加快“弯道超车”。这意味着,国产崛起正当时,“中国芯”正迎来空前绝后的黄金发展期。伴随着人工智能革命,中国正在面临长期的、颠覆性的、庞大的市场需求变化:其一,随着5G、AI、大数据、物联网、云计算等技术的发展,半导体市场需求将呈现指数级增长,下一代计算半导体的基础性功能作用将更加凸显,谁掌握了算力研发和生产的核心技术,谁将在新一轮的信息产业和数字经济竞争中掌握主导权。其二,ChatGPT点爆AI大模型时代后,国产厂商也相继进入AI算力的“军备竞赛”阶段。数据中心扩容、改建,以及更高要求的AI基础算力,中国将迎来AI芯片的春天。美光事件只是中美相背而行的“影子”——我们有充分的理由相信,在现有的产业格局下,中国正在呼唤“国产NVIDIA”的出现,这将带动整个“中国芯”产业的革命。

兵不血刃,暗潮涌动。过去数年来,美国通过各种手段限制中国企业发展,尤以“芯片法案”为标志围堵中国半导体产业,试图摧毁中国尖端科技的底座。中美科技博弈的“上半场”,我们见证了太多个中国半导体的“至暗时刻”,也揪心于这场博弈是否最终面临“山穷水复疑无路”的窘境?显然,答案是否定的,“中国芯”正越挫越勇,越战越强!美光事件无疑给中国半导体产业,注入一剂强心针。所谓“世上本无路,走的人多了也便成了路”——“中国芯”之路正在越走越长、越走越硬。长期的韬光养晦,我们已不再单单怀揣着“吾将上下而求索”的产业信心,更切实有“柳暗花明又一村”的产业实际。我们不仅期待下一个“中国的美光”,还有“中国的英特尔”、“中国的英伟达”……