【原创研究】AI赋能人形机器人,投资卡位全梳理

来源: 高级合伙人 汪睿日期:2023-07-21浏览量:211

前不久在上海举办的2023世界人工智能大会(WAIC 2023)上众多厂商带来了他们最新研发中的20多款机器人产品,成为了人工智能大模型之外最大的亮点。

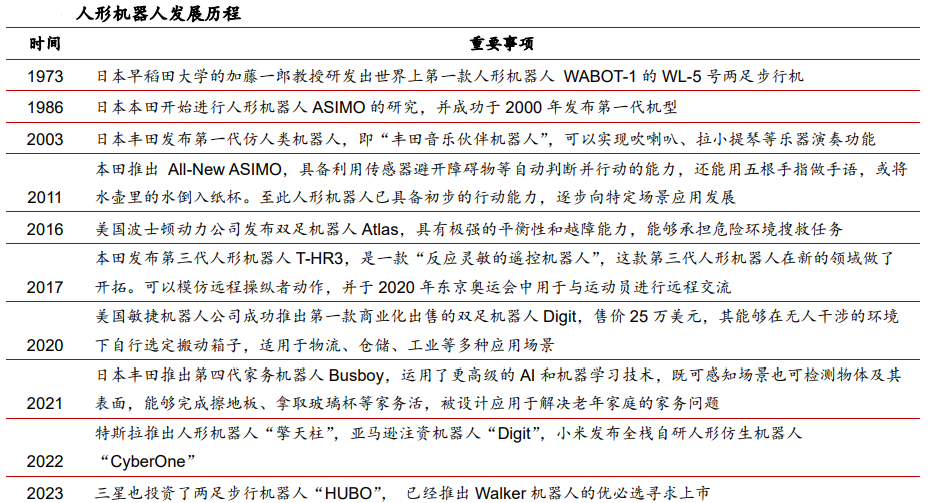

在2023年CHATGPT推出之前,人形机器人实际上已经经历了数十年的发展阶段,但之前的人形机器人基本还处于研究阶段和初步互动阶段,还在模仿人类的动作和进行简单的互动,虽已可以通过传感器和控制系统完成一些简单的人体动作,但应用领域还很窄、实用性还很低。

而生成式的AI大模型推出后,人形机器人的关注度到了一个新高度,马斯克称通用型AI算法支持的机器人之为“特斯拉未来长期价值所在”,人形机器人似乎能被赋予“灵魂”,成为了“人工智能发展的下一个浪潮”,是“AI的最强应用”。AI大模型在自然语言连续对话、通识理解、少样本/零样本学习等能力方向的突破,使得机器人在软件层面终于看到了变革的曙光。AI大模型的不断迭代将能补齐了机器人的“感知、认知、决策、执行”能力的短板,使得智能机器人的交互能力实现跨越式发展,思想决策和语言输出更接近真人。人形机器人与大模型融合后,一方面,机器人可以更加聪明,客观提升了机器人的应用场景和应用范围,能够加速机器人的产业化落地。另一方面,可以把ChatGPT的应用空间大幅度拓展,从而激发无限想象力。

从投资的角度看,首先我们先确定人形机器人的市场空间是巨大的。智能化的人形机器人可用于各种场景,包括作为接待员,为教育目的模拟人类互动,作为医疗助理陪伴老人,使员工免于从事危险的工作场所活动等,虽然目前处于产业化前期,但随着技术的进步以及更多市场参与者的进入,有机构预测全球人形机器人解决方案市场规模于2026年将达80亿美元。中期来看,在10-15年内,制造业和老年人护理等行业的劳动力短缺问题需要随着机器人的普及应用来解决,高盛预期到2035年,在蓝海市场情景下,人形机器人市场能够达到1540亿美元的规模。长期来看,马斯克认为未来人们对人形机器人的需求量会非常大,人形机器人将会是今后特斯拉主要的长期价值来源,如果人形机器人和人的比例是1比1甚至2比1,那么人们对机器人的需求量可能是100亿乃至200亿个,远超电动车的数量,市场空间广阔。在此基础上,我们认为人形机器人的产业投资可以分为三个方向:截止日前,国内外已有不少企业推出了全尺寸的人形机器人样机。

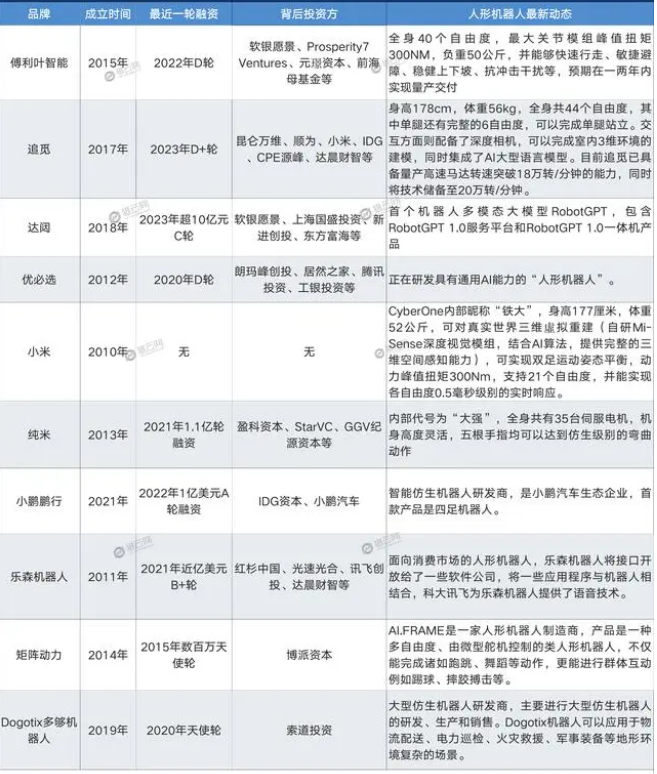

◎ 特斯拉:自2021年AI日推出概念机以来,特斯拉人形机器人已经完成多个版本迭代, 2022年AI日展示了平台机型第二代版本,目前仍在第二代版本的基础上持续改进。Opitmus的控制能力已经可以达到十分精密的水平,不但能够双手处理相对复杂的动作,甚至能够在运动过程中不打碎脚下的鸡蛋。更值得一提的是Opitmus的视觉系统,其与汽车自动驾驶的模拟系统原理类似,因此特斯拉在自动驾驶积累的数据能够加速机器人视觉系统的训练。此外,特斯拉自研的超级计算机 Dojo配备了神经网络训练芯片 D1,能够通过处理海量的视频数据加速 FSD 的升级迭代,并为 Optimus 提供更强的算力支持。叠加特斯拉积累的大规模工业化设计和生产经验,成为了特斯拉有底气提出将成本降至2万美金的基础。因此,特斯拉也成为了市场公认的人形机器人研究的领军企业。◎ 波士顿动力:波士顿动力自1992年开始研发机器人后,其产品被公认为全球运动能力最强的机器人。但其还存在两个重要短板——高昂的成本和未被证明的智能性。除以上主要玩家外,国内还有追觅、达阔、纯米、小鹏鹏行、乐森、矩阵动力、Dogotix等企业也正在研发人形机器人。

在这些国内外企业中,只有少数几家可以在二级市场上投资,且其主体都是公司整体,并非单独人形机器人业务。而其他大多只能在一级市场上投资,且估值大都昂贵。虽说一旦做出被市场广泛接受的通用人形机器人,该企业将可能成为手机之后消费者中最重要的应用终端,而其投资者也将会取得巨大回报。但目前来看,距离“终点“还较远,现在投资除了特斯拉之外的人形机器人整机厂成功率较低。相对来说,投资人形机器人核心零配件供应商的成功率会高很多,因为人形机器人市场空间巨大是确定的,类比电动车的产业链,按照价值量和附加值高低排序就能清楚人形机器人的核心零配件的市场容量和投资机会。类似分析,各家券商已经做了详细研究,投资者可以按图索骥,这里就不展开赘述了。

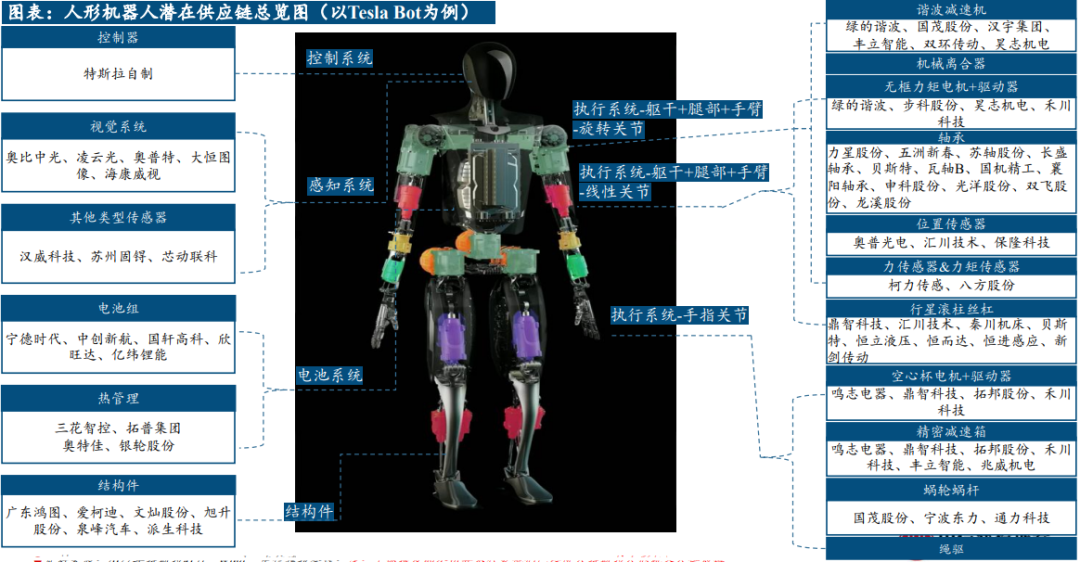

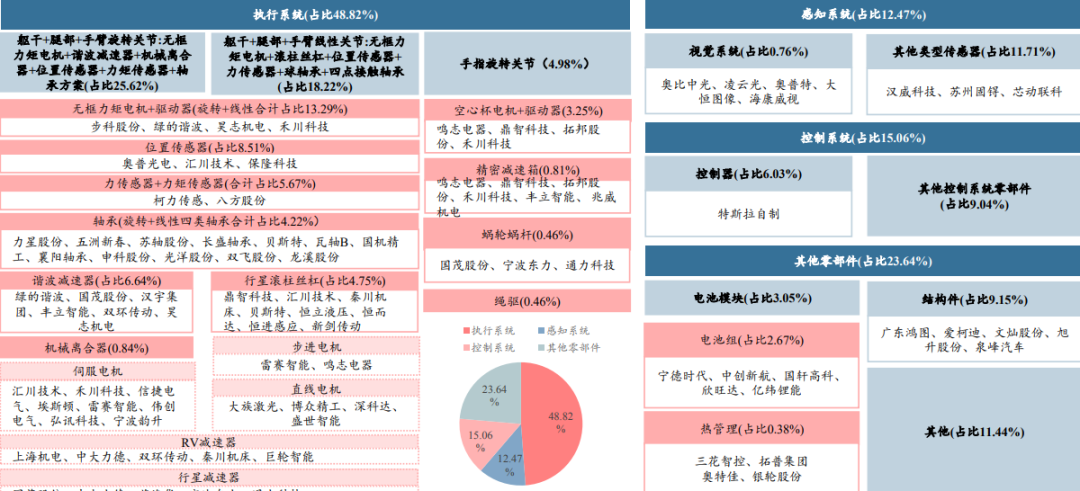

◎ 控制:控制器相当于人的大脑,约占机器人价值量10%。负责对机器人发布动作指令,控制机器人在工作中的运动位置、姿态和轨迹,控制器决定着工业机器人的性能。◎ 执行:执行器相当于人的关节、躯干,占机器人价值量40%左右。执行器由电机和传动件组成,分为旋转执行器、线性执行器和手部关节执行器。旋转执行器包括无框力矩电机+谐波减速器(有的方案会用行星),线性执行器包括特制电机+滚柱丝杠(也有连杆结构),手部关节模组包括空心杯电机+微型行星齿轮+滚珠丝杠。◎ 传感:传感器相当于人的五官+皮肤,占机器人成本20%左右。包括力传感、扭矩传感、视觉系统、电子皮肤等。力传感一般用于线性执行器,扭矩传感用于旋转执行器。手部使用电流环或六维力矩(成本较高),未来电流环+微型三维力传感器+电子皮肤可能是终极方案。◎ 驱动控制:相当于人的小脑+中枢神经,是决定机器人运控能力重要环节,价值量占比10%。控制器向驱动器输出指令,驱动器向电机输出电流。控制器数量较少,可拖带数个执行器。驱动器和执行器数量一般为1:1,以Optimus为例,驱动器数量达40个,每个驱动器配一个芯片,集成驱动算法。在机器人执行任务时,算法会总结出一系列最省功耗的运动形式集成在驱动方案中,形成类似人的“肌肉记忆”,提升机器人运动时的身体协调能力。关注驱动芯片和驱动器环节。

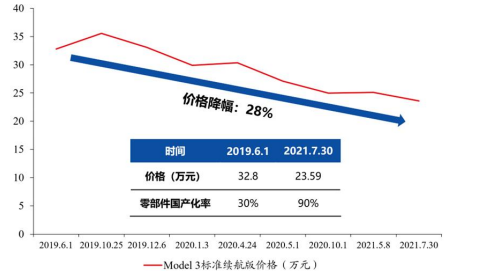

虽然人形机器人核心零配件需求量增长非常确定,但除了控制器之外,人形机器人"人"味再浓,执行、传感、驱动方案最终采用的却还是工业机器的那套基本架构。但既然是工业品的属性,需求增长必然也伴随着单价下降。这也是目前人形机器人虽动则造价数十万美元,但特斯拉却希望在未来将售价控制在2万美金之内的底气所在。从特斯拉车的售价可以看出机器人相关零部件未来降价的趋势。

因此,投资核心零配件供应商必须考虑估值的合理性,因为不但未来降价是必然,技术的迭代还可能导致被竞争对手替代的风险。有一个有趣的现象,正如之前所提及的——人形机器人的执行系统(如伺服电机、减速器等)、电池等还是工业机器人的那套基本架构,但目前人形机器人玩家中,竟然既不包括远近闻名的工业机器人四大家族(发那科、ABB、安川、库卡),也少见国内排名靠前的几大机器人巨头(埃斯顿、埃夫特、广数、新松、汇川、新时达、钱江)的身影,而主要都是特斯拉、亚马逊、小米等科技型企业。我们认为,因为传统工业机器人所运行的轨迹都是被事先编程好,只可以在固定区域,特定场所,做规定而重复的动作,不具备独立处置突发(非程序内)问题的能力,只能被归类为非智能机器人。而人形机器人需要在非指定环境中实时处理各种突发问题,这就需要传统工业机器人不需要的感知能力、信息分析和处理能力。而这些与工业设计、精度等关联度较小的运算、控制、判断等软能力并不是传统工业机器人厂商所具备的。人形机器人需要与环境(包括人)发生交互,做出反应,就要求人形机器人拥有相当程度的人工智能——通过与环境产生交互后,通过自身的学习,产生对于客观世界的理解和改造能力。在以往,这种智能能力对于工业机器人厂商来说如同天堑,难以逾越;只有科技型企业可以尝试。但随着ChatGPT等先进的人工智能大模型的出现和迭代,未来传统工业机器人厂商是否能借助科技大厂的商用大模型与自身机器制造的优势相结合,生产出更具经济性的人形智能机器人呢?我们认为以上的假设是可能的。从投资的角度看,如果一家估值合理甚至低估的传统工业机器人企业,其战略方向发生了重要的边际变化(例如向人形机器人行业扩张),并有相应的技术能力、潜力或第三方技术支持支撑,我们可以看做其基本面发生了重要改变,他们的估值水平理应获得提升,因为其长期价值有可能获得较大的增长。那么在具备传统业务估值合理的安全边际内,通过基本面边际变化寻找预期差的投资成功的概率就相当大。我们会持续关注并挖掘其中蕴藏的投资机会。