【原创研究】靠人还是靠己——未来投资怎么选

来源: 财务总监 张迪日期:2023-08-25浏览量:227

近十年,投资理财好像变得更难了。房地产行情急转直下,诸多依托房地产业务的信托系产品陷入严重的兑付危机。近日,中植系也正式被宣布“暴雷”,15万名高净值客户受到影响。很多人感慨:找投资机构亏钱,自己投资更是亏钱,不知道如何选择。那究竟应当如何,让我们逐一分析,其实答案并不复杂。2021年底,国内知名的中植系即中植企业集团创始人解直锟去世,但是他一手打造的中植系直到近期才正式“暴雷”。

中植系有一大四小之称,“一大”为金融旗舰中融信托, “四小”为旗下的恒天财富、新湖财富、大唐财富、高晟财富四家公司,资产规模达到3万多亿元。虽然资产规模巨大,但是最底层的资产并不光鲜亮丽。中植系仰仗的“上市公司+PE”模式在前期为其带来了巨大的收益,但是不断演绎至今,只剩无尽的风险。中植系先后踩雷乐视、中弘股份、易到、东方园林、团贷网、康得新等公司,投资运作能力着实不高,几乎每一个有影响力的违约事件都没有错过。有人分析指出,中植系在多年的运营中,可能有大量的资金被挪用和输送,“不要求财富公司盈利,只需要他们能够源源不断为集团募资提供资金支持。”当投资机构热衷于过于复杂的资本运作时,风险也在不断累积。更可怕的是投资者很可能并不知道自己的钱被用在何处、承担多大的风险。没有道德就没有底线。可见,有问题的并不是投资机构,而是不守规矩的人。我们不能因为个别机构出现问题,就推断说全部机构都是骗人钱财的。最重要的还是要做好区分。

现在对于做好投资来说,专业性是最大的竞争力。早已不是单打独斗、独自美丽的时代。二十一世纪的前20年,互联网+资本的方式简直在股权投资市场大杀四方。最典型的例子就是红极一时又迅速沉寂的新消费行业。在互联网领域叱咤风云的投资机构们,将互联网的打法在消费领域复制了一遍,结果的无数明星公司折戟在IPO之前,风口骤息。当牌桌上的玩家越来越多后,尤其是投资的风口转向至硬科技、医药领域后,市场的玩法已经发生明显变化,粗放式的砸钱并不一定能带来理想的收益。一款芯片、一种创新药的优势如何、市场多大、价值几何,要凭借异常专业的知识来判断。可是并不是所有人都知道这个道理。姚记是家神奇的公司,依靠扑克发展成了上市公司,这本身就很励志的故事。但是这还不算完,就像当年靠着纸牌起家后来转型做游戏机的任天堂一样,姚记也一直在寻求转型之路。其仅在2012年-2016年5年间,姚记扑克就先后成立或投资了8家公司,转型的方向包括了杂技团、彩票、细胞治疗、自行车等多个领域。2014年,姚记更是大手一挥进入医药领域。比如斥资1.3亿增资成立不久的上海细胞治疗工程技术研究中心,是姚记在扑克行业之外最大的一笔投资。

或许在姚记看来只要资金投下去,收购几个研究所或者公司就能出成果了,但事实是残酷的。外行领导内行、管理混乱、矛盾重重,很多收购来的所谓生物医药资源压根就名不副实,这让姚记损失惨重。并且其他的转型方向,大多都以失败告终。彩票、杂技团、乐天派等收购业务纷纷终止。公司所投资的细胞治疗公司也被清算。在一顿“猛如虎”的操作之后,姚记扑克在2012年-2015年这5年时间里的业绩,几乎没有明显的增长。公司还是在卖扑克赚钱,基因、细胞?这些概念倒是为拉抬股价出了一把力,除此之外别无他用!盲目自信的投资,没有专业判断的投资绝大多数都会变成亏损。前阵子投资圈有个段子:前天还在研究超导技术,昨天研究核聚变,今天就要研究外星人的影响。为了做好投资,大家都在不断的钻研学习,建立框架,提升专业能力。但是市场对于知识的要求提升速度,很多时候比学习知识的速度要快得多。很多投资人和公司为了弥补专业度,加大投入,不断招揽人才,成本愈发加重。对于很多的投资人和投资机构来说,严重的不适感只会越来越严重。在自己深耕的领域还能有所了解,但是对于不断发展出来的新技术新方向,并不能仅靠自己分析判断,寻找专业靠谱的机构是必要的方式。并且随着金融监管的愈发正规和严格,关联交易和利益输送也成为上市的阻碍。自身直接投资虽然可对于产业链内的公司可以给予一定的资源订单赋能,但是当资源倾注不断累积,很容易因关联交易比重过大、交易定价合理性和利益输送的嫌疑等而对上市IPO造成实质性的障碍。下图是2022年部分因关联交易而上市受阻的案例,可见此类情况是相对普遍的。

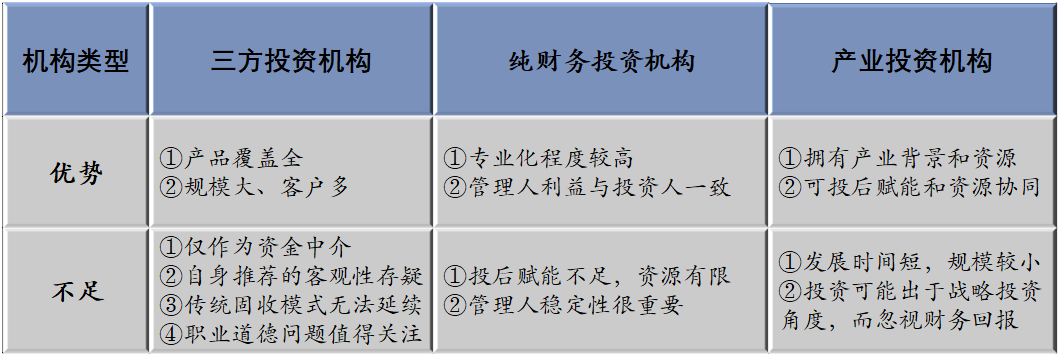

通过上述的讨论,我们不难发现,外部机构虽然有存在问题,但是依然可以很好的解决自身直接投资的一些缺点。投资人要做的就是做好判断,根据自身的需要选择适合的外部投资机构。为方便讨论,我们可以将外部投资机构简单分为三类:三方投资机构、财务性投资机构和产业投资机构。三者的优劣可简单总结如下图:

此处三方机构范围较大,包括财富代销机构、银行理财子公司等,自身并不直接配置资金,而是将资金用于配置其他机构的产品或者作为资金中介赚取收益。中植系下属的几大财富中心就是类似的财务机构。核心的优势是信息差,可以广泛地收集市场上的产品并进行比较。这类机构对于很多新手投资人或者没有很多精力分析市场和产品的投资人较为合适,但是在当前各种信息查询和产品比较已经较便利的时候,优势在快速褪去。由于客户的配置方向很大程度依靠对于三方机构的推荐,三方机构是否可以真正客观中立的进行产品分析推荐是很大问题。为了赚取渠道费,很多机构会对推荐当下“好卖”而不是当下“合适”的产品。并且一旦机构自身利益受到影响时,推荐的资金也有可能用来特殊的目的。据传言现在有个别机构在发行新产品时通过条款的设计(如接受收益权转让等),将新募集资金实际用于支持已经出现问题产品的退出。在过去一些年,国内经济发展迅速、房地产行业整体很好,很多投资人习惯把钱直接丢给三方投资机构和信托公司等,也不是很关心产品的真实质地如何、风险有多大,例如购买的固收类资产(大多为房地产项目),每年赚取8-10%不等的固定收益。但是现在经济发展遇阻,房地产行业更是迎来大调整,很多传统产品的模式已经无法延续。在此也提醒投资人一定要慎之又慎,中植系的“暴雷”不会是信托产品最后一个坏消息。纯财务投资机构指机构设立的目的就是为投资人选择收益,并直接进行投资决策和资金配置,包括大多数的私募机构、公募基金、信托公司等。其自身大多没有过多的产业背景,而是依靠管理人自身团队的认知判断进行分析决策,投后的赋能协助相对乏力。此类机构产品的表现非常依靠管理人的风格和市场行情,自身能做的事情并不是很多,只有高瓴、红杉等极个别顶尖公司可以通过机构的品牌效应为标的进行投后赋能和帮助。产业投资机构是市场相对新颖的参与者。发展之初是成熟企业通过产业投资模式探索前沿技术、释放产业创新动能,进行集团战略布局、完善自身产业生态,巩固自身产业壁垒。但是经过不断的发展,目前相当一部分产业投资基金不仅依靠公司自身资金,也开始逐渐趋向于积极对外募资,以股权投资的方式构建产业生态,且投资决策更加灵活,完全市场化运作。对于三方财富机构和纯财务投资机构,产业投资机构的优势异常明显。一方面,产业投资可依托自身产业背景、人脉资源在投资决策前进行多方背调、行业研判。这是产业投资与生俱来的优势,很难通过后天弥补,并且这种差距会随着科技与产业的发展不断扩大。另一方面,产业投资机构通过建立专业的投后管理团队和制定相关制度流程,为产业生态建设打下坚实基础,同时对被投企业在团队运营、技术咨询、市场拓展、资本对接和产业协同等维度进行综合赋能,通过“大手拉小手”的方式,实现产业资源与被投企业紧密协同,充分发挥产业资本优势,助力被投企业快速发展。在产业投资机构内部,其实也分为不同的模式。正如清科研究在最新发布的产业投资发展研究报告中指出:产业投资对投资市场的参与度逐渐提升,并在长期的股权投资实践中演化出了不同投资模式及路径。

如上图说示,产业投资从资金来源、投资方向、投资目的、决策机制的不同可分为三种模式。而相对最市场化运作的3.0模式对于个人投资人和其他机构投资人是不容错过的模式,包括小米、TCL和苏泊尔集团等。此模式不仅可以完美利用产业投资的背景和优势,并且其进行市场化募集资金,独立决策,投资主要目的就是赚取财务收益,而不是仅仅为股东提供战略价值。因此普通的财务投资人也可借助此类产业投资机构的东风,赚取丰厚的回报。

投资自始都不是一件简单容易的事。在当下国内外经济发展不断出现新的挑战和危机时,投资更要慎重,切不可像过于一样随意。诚然,因种种原因部分投资机构给投资人带来了损失,但是投资机构依然是金融市场不可或缺的重要组成部分,只不过需要进行挑选甄别。要选择最专业的人来接受挑战,把专业的事交给专业的人,这样才会舒服地享受合理的投资回报。作为投资机构的一员,远桥资产延承自苏泊尔产业资本,也将始终秉承对产业链的深度理解,与全球优秀企业长情相伴,深度赋能,分享价值成长。远桥资产一如既往地致力于作为产业发展的桥梁,以深度的研究和认知驱动,深耕产业生态,为投资人持续创造专业价值,携手为ICT产业发展做出贡献。